本文來自:珮珊債券研究,作者:姜珮珊

上市銀行21年年報相繼出爐,我們分析了A股上市銀行資產負債表、生息資產、付息負債平均餘額的結構和收益成本變化,發現:銀行資產增速持續小幅回落,貸款佔比整體上升而同業資產佔比普降,地產類和企業貸款均降且風險偏好企穩,股份行和城商行負債結構優化,淨利差環比普降,表外理財整體續增。

1. 資產增速持續小幅回落

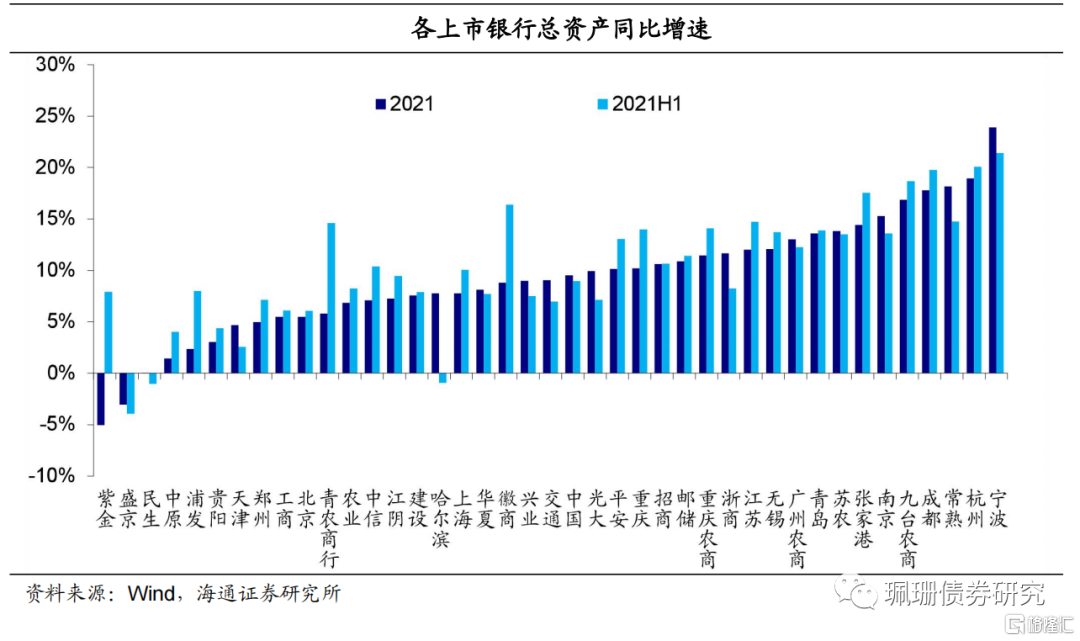

2021年銀行資產增速小幅回落。2021年,41家A股、H股上市銀行總資產規模達到228.6萬億,同比增速7.8%,較2021H1的8.2%小幅回落。從央行月度數據來看,商業銀行總資產增速在2021年先大幅回落後緩慢震盪下行,21年11月達到7.14%的低點,但在22年一季度有回升趨勢,截至22年3月已恢復至疫情前水平(20年1-2月)附近。

銀行擴錶速度持續放緩。21年貨幣政策堅持穩健取向,總債務餘額同比增速較上一年末低2.7個百分點,宏觀槓桿率比上一年末低7.7個百分點,商業銀行擴錶速度持續放緩。從總資產同比增速看,41家銀行中有26家銀行總資產同比增速相較21年H1放緩,降幅最大的為紫金銀行,下降約13個百分點;同比增速最大的為寧波銀行(23.9%)。從總資產環比增速看,41家銀行中有6家銀行總資產環比收縮,分別為紫金銀行(-9.34%)、民生銀行(-1.65%)、徽商銀行(-0.44%)、青農商行(-0.08%)和北京銀行(-0.003%)。

資產質量逐步向好。2021年全年商業銀行不良貸款佔比不斷下降,同時撥備覆蓋率明顯提升,已達到近年新高,資產質量不斷向好。

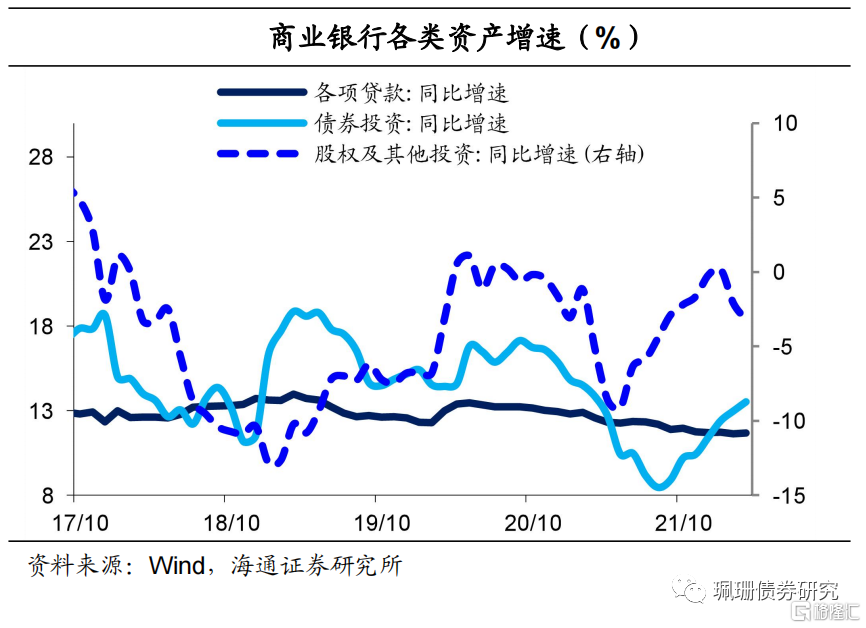

2. 資產結構:貸款升,同業降,債券小幅回升但仍低

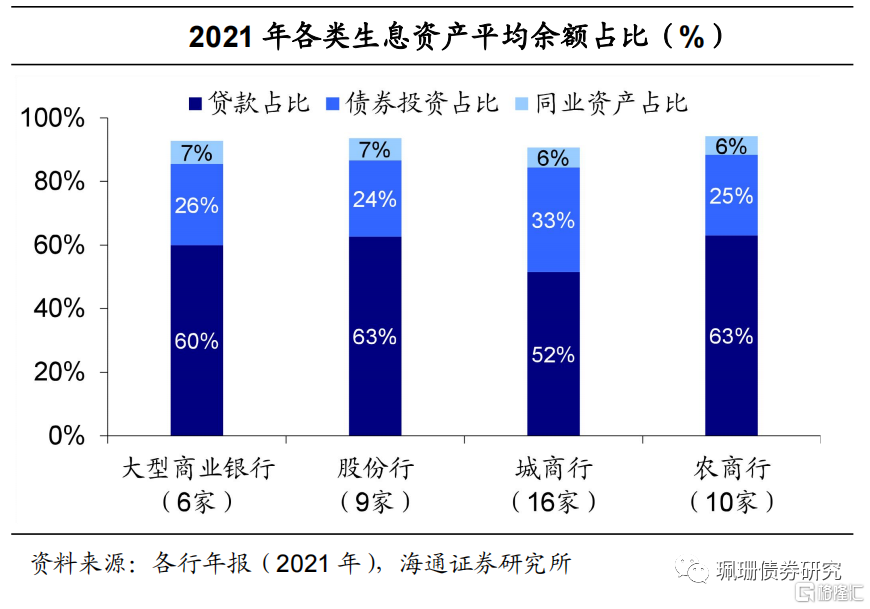

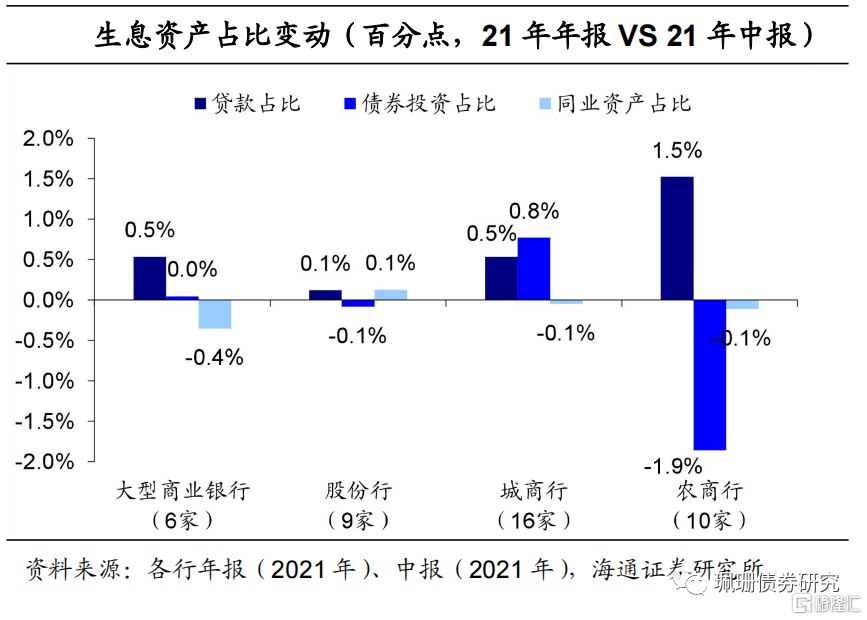

生息資產結構中,除農商行外整體穩定,各項環比變動幅度均不超1個百分點。其中,貸款佔比均提高,債券投資佔比分化、同業資產佔比整體小幅下降。從2021年上市銀行的生息資產結構變化看,上市銀行貸款佔比普遍提高,其中農商提升幅度最大,為1.5pct。債券投資佔比變動分化,其中大行和股份行變化不大,城商行增加0.8pct,農商行減少1.9pct。同業資產佔比整體小幅下降,除股份行小幅上升0.1pct外,大行、城商行和農商行分別小幅下降0.4pct、0.1pct、0.1pct。

值得注意的是,上市銀行貸款佔總生息資產比例自2017年起連續五年增長;債券投資佔比在經歷了17H1至21H1的連續下降後,小幅回升0.1個百分點;同業資產佔比連續兩年下降。

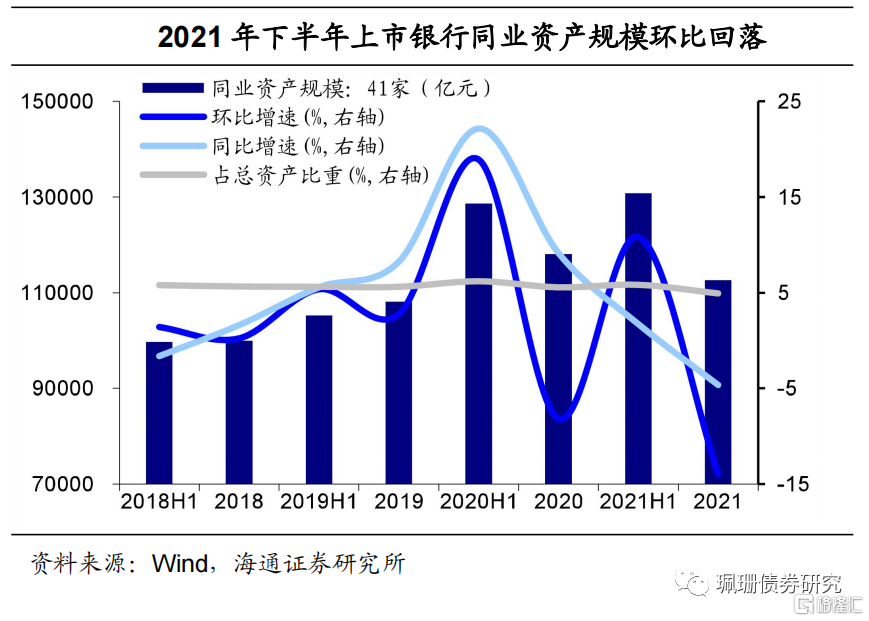

資產負債表時點數據顯示:21年下半年同業資產規模回落,同環比均走低,環比增速為六年內最低,同業資產規模佔總資產比重由2021H1的5.83%大幅下降至4.93%(2020年末為5.57%)。2020年至2021年H1,寬鬆貨幣政策基調下資金利率偏低+可配置優質資產偏少,銀行配置買入返售資產佔比增大,同業業務活躍,21年下半年同業資產規模大幅回落。2021年底,41家銀行的同業資產(包括存放同業款項、拆出資金和買入返售金融資產三類)規模較2020年底同比下降4.65%至11.3萬億元,但仍高於2019年底水平。受2021H1高基數影響,環比增速由正轉負達到-13.95%,為六年內最低。同業資產佔總資產比重下降至4.93%,為2017年至今的最低水平。

分銀行類別來看,同業資產規模較2020年下降主要是受六大行拖累,其同比、環比增速分別為-10.62%、-20.09%;而城商行依舊保持上升勢頭,其同比、環比增速分別為10.94%、6.77%。從同業資產的構成來看,買入返售金融資產和其他金融款項均有明顯下降。相較於2021H1,存放同業款項、拆出資金和買入返售金融資產佔總資產比例分別下降0.3pct、0.1pct和0.4pct。

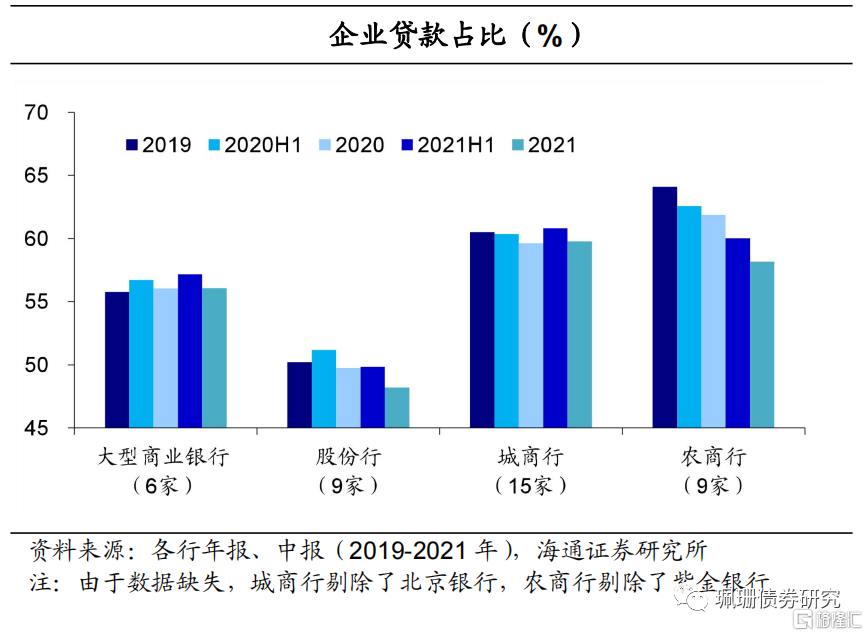

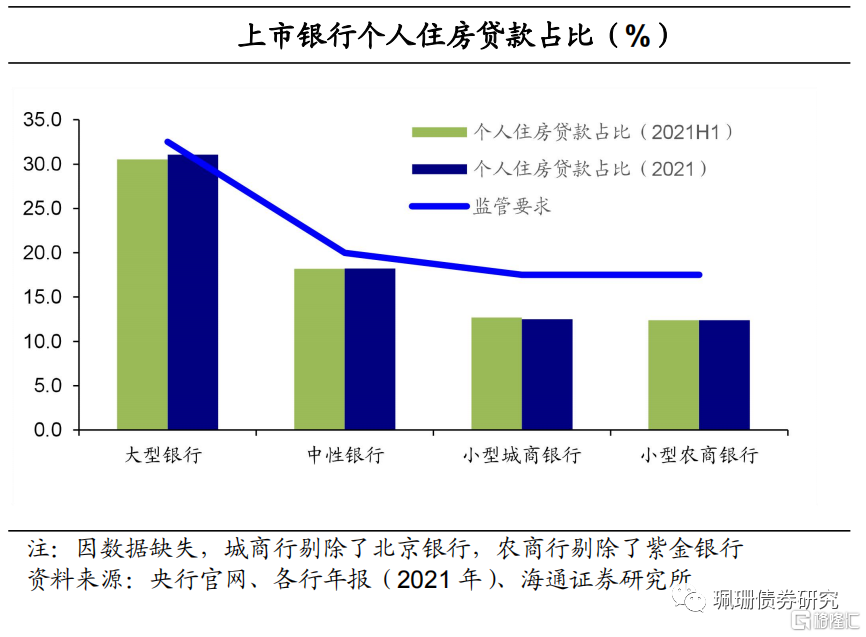

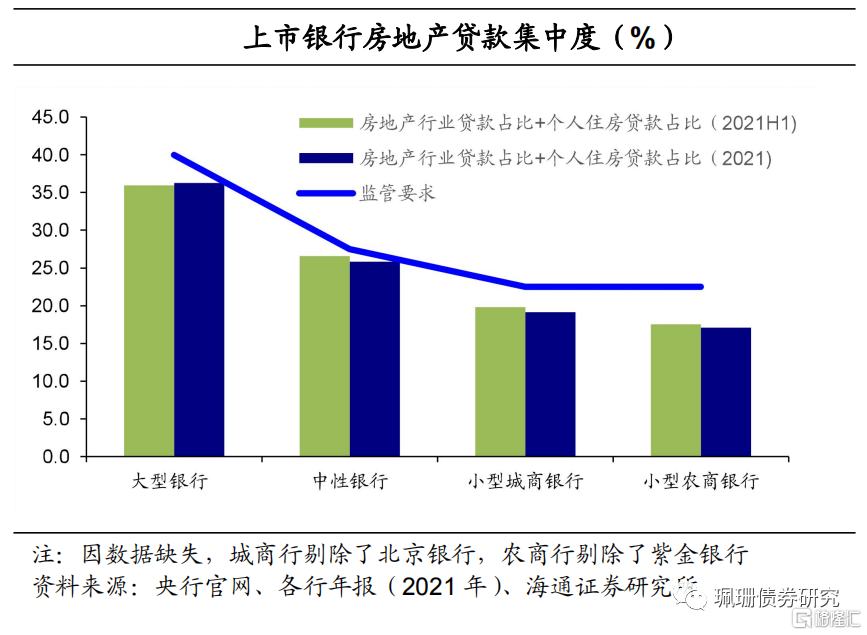

3. 貸款結構:按揭貸款提升,房企貸款下降,貸款風險偏好降低

2021年各類銀行房地產行業貸款和企業貸款佔比均下降。與2021H1相比各類銀行的個人住房貸款佔比除大行略升0.5pct外其餘波動幅度較小;房地產行業貸款佔比均小幅下降,降幅在0.3-0.8pct;企業貸款佔比均下降明顯,降幅在1.0-1.9pct,其中股份行和農商行降幅最大,分別下降了1.6pct、1.9pct。

房貸集中度達標情況:略有改善。20年12月31日,中國人民銀行、中國銀行保險監督管理委員會發布《關於建立銀行業金融機構房地產貸款集中度管理制度的通知》,分五檔對房地產貸款集中度進行管理,並分檔設置房地產貸款餘額佔比和個人住房貸款餘額佔比兩個上限。相較於21年H1,39 家上市銀行中,個人住房貸款佔比超出警戒線的銀行從10家下降為9家(重慶農商銀行達標),房地產貸款佔比超出警戒線的銀行仍為8家,但過線幅度普遍下降(未剔除住房租賃有關貸款,因此數據偏高)。

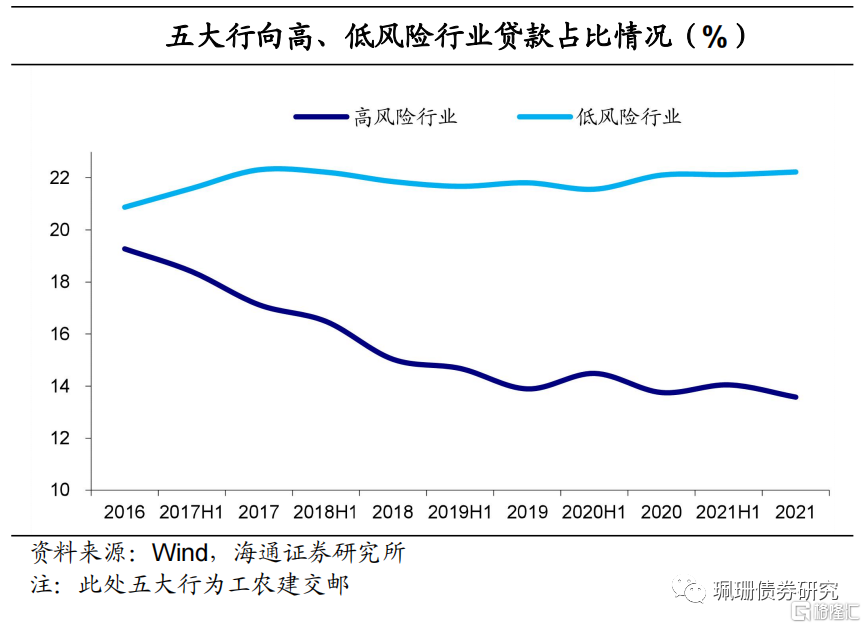

高風險行業貸款佔比下降。根據各上市銀行披露數據,大行中剔除中行,其他行剔除平安、光大、南京等18家銀行,剩餘22家上市銀行高風險行業貸款(包括批發零售、製造業、採礦業)佔比從16年底的21.0%降至21年底的14.0%(2021H1為14.4%);低風險行業(包括電力燃氣及水的生產和供應業、交通運輸倉儲和郵政業、水利環境公共設施業)貸款佔比則保持在18%以上,2021年底較2021H1的18.9%上升至19.2%。

五大行貸款風險偏好降低。分銀行來看,五大行(工農建交郵)的高風險行業貸款佔比由2021H1的14.1%降至13.6%;低風險行業貸款佔比繼續小幅上升至22.2%;其他17家上市銀行高風險行業貸款佔比和低風險行業貸款佔比較2021H1變動不大,分別較五大行高1.71pct、低11.26pct。

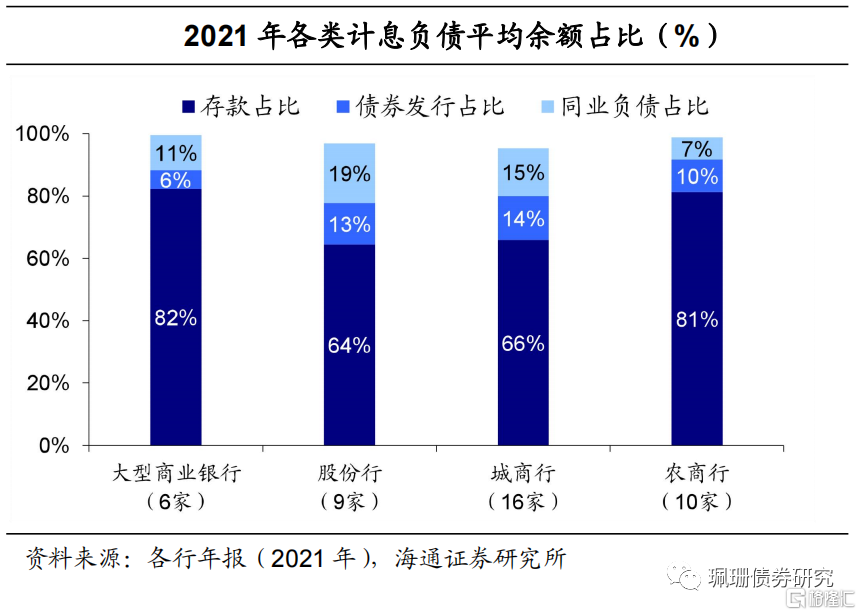

4.負債結構:股份行、城商行“優化”,應付債券佔比上升

負債結構除農商行外保持穩定,債券發行均有小幅上升,股份行、城商行結構略有 “優化”,農商行存款佔比大幅下滑。從2021年上市銀行年報各類計息負債平均餘額變動來看,與2021H1相比,存款佔比方面,農商行大幅下降1.7pct,大行小幅下降0.2pct,股份行和城商行均小幅上升0.2pct。債券發行佔比方面,各類銀行均有上升,幅度均在0.2pct左右。同業負債佔比方面,大行和農商行分別上升0.1pct和0.3pct,股份行和城商行分別下降0.2pct和0.1pct。

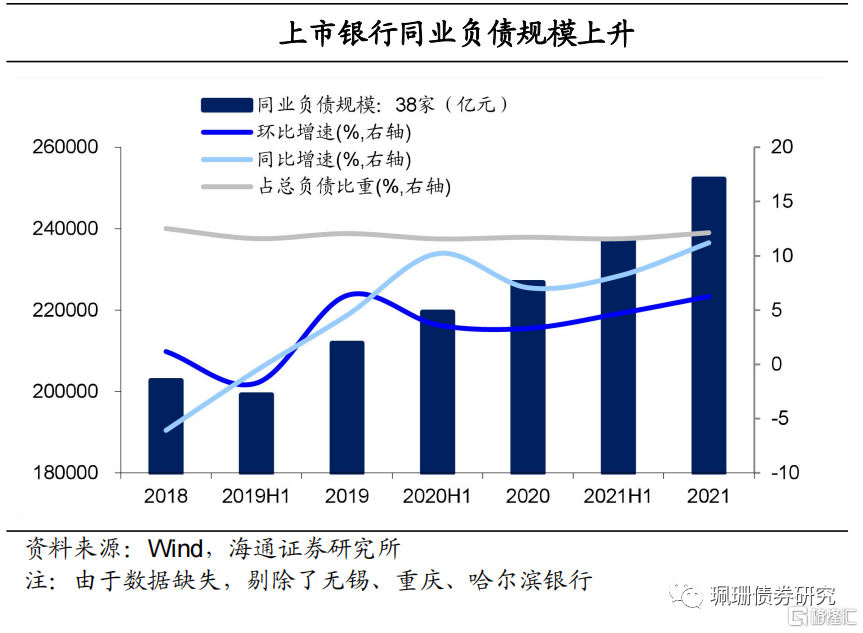

資產負債表時點數據顯示:同業負債和應付債券規模雙雙抬升。剔除無錫、重慶、哈爾濱銀行後38家上市銀行2021年底同業負債(包括同業和其他金融機構存放款項、拆入資金、賣出回購金融資產三類)整體規模25.2萬億元;同比增速11.21%,前值(2021H1,下同)8.13%,環比增速6.25%,前值4.67%;其中城商行同比增速最高,達27.1%;同業負債佔總負債比重由2021H1的11.58%回升至12.13%,較2020年底的11.72%上升。

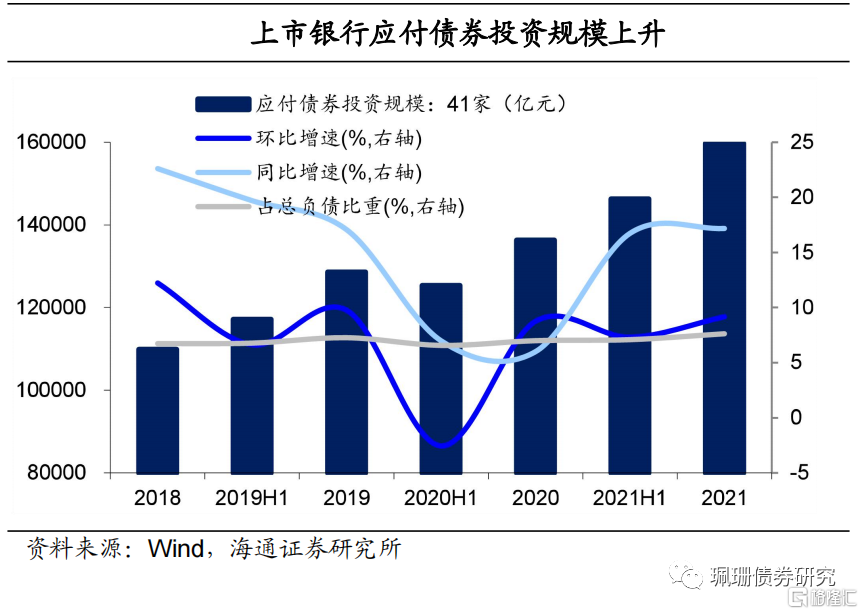

應付債券方面,41家上市銀行2021年底應付債券規模約為16.0萬億,同比增速17.17%,環比增速9.18%;應付債券總規模佔總負債規模比重7.63%,較2020年底的7.00%小幅上升。

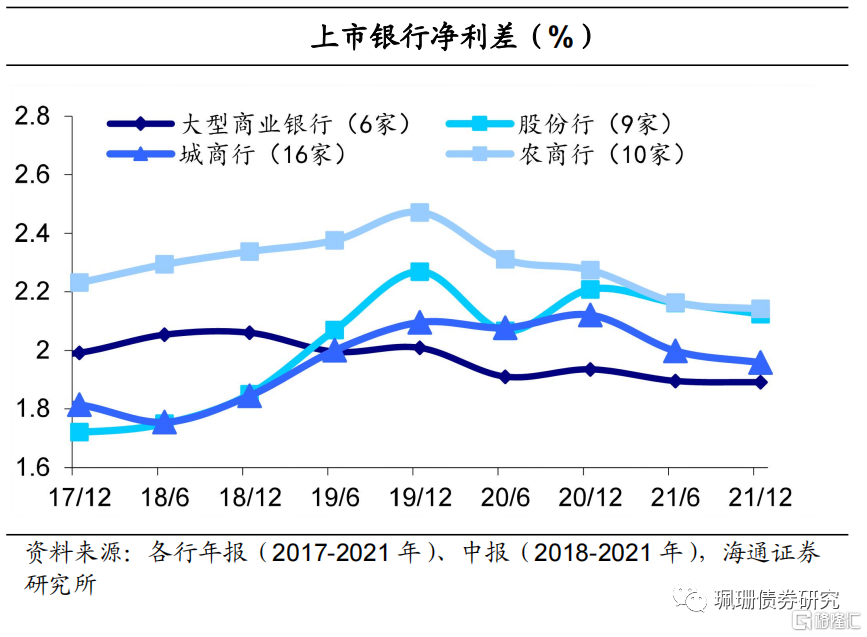

5.淨利差普降,存款成本普升

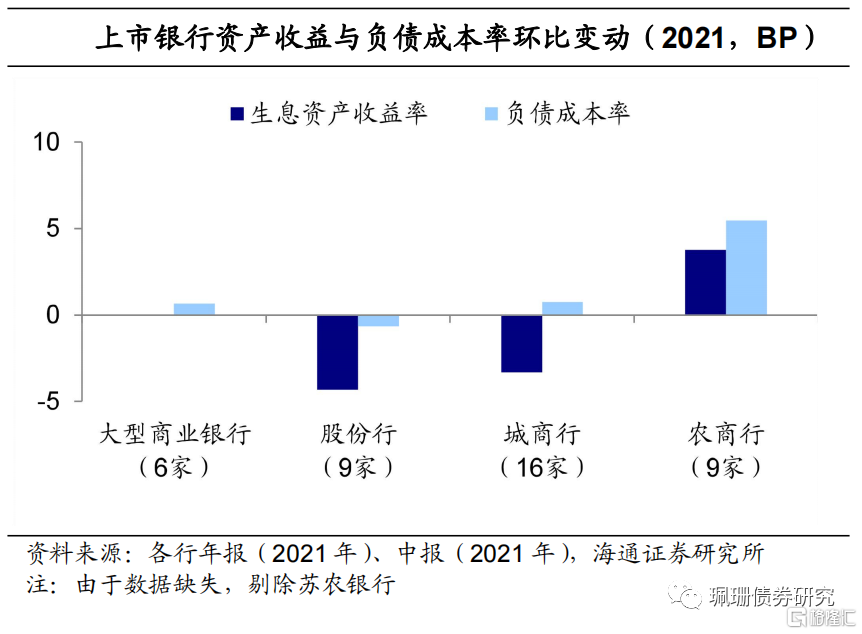

銀行淨利差環比普降,其中城商行和股份行下降幅度較大。2021年大行平均淨利差1.89%,環比小幅下降0.4BP,同比下降4.4BP;股份行平均2.12%,環比下降3.8BP,同比下降8.4BP;城商行平均1.96%,環比下降3.9BP,同比大幅下降16.3BP;農商行平均2.14%,環比下降2.2BP,同比大幅下降13.2BP。

淨利差普降原因各不相同,股份行和城商行主要源於生息資產收益率下降,大行和農商行主要源於計息負債成本率上升,其中存款成本普升。股份行淨利差大幅下降主因生息資產收益率環比下降4BP(貸款收益率環比下降7BP),城商行淨利差大幅下降主因生息資產環比下降3BP(債券投資收益率環比下降5BP)。大行生息資產收益率基本持平而計息負債成本率環比小幅增長1BP(向央行借款利率環比增加1BP),農商行的生息資產收益率和計息負債成本率雙升,負債成本率環比上升幅度更大達到5BP(存款成本率環比上升6BP)。

淨利差普降原因各不相同,股份行和城商行主要源於生息資產收益率下降,大行和農商行主要源於計息負債成本率上升,其中存款成本普升。股份行淨利差大幅下降主因生息資產收益率環比下降4BP(貸款收益率環比下降7BP),城商行淨利差大幅下降主因生息資產環比下降3BP(債券投資收益率環比下降5BP)。大行生息資產收益率基本持平而計息負債成本率環比小幅增長1BP(向央行借款利率環比增加1BP),農商行的生息資產收益率和計息負債成本率雙升,負債成本率環比上升幅度更大達到5BP(存款成本率環比上升6BP)。

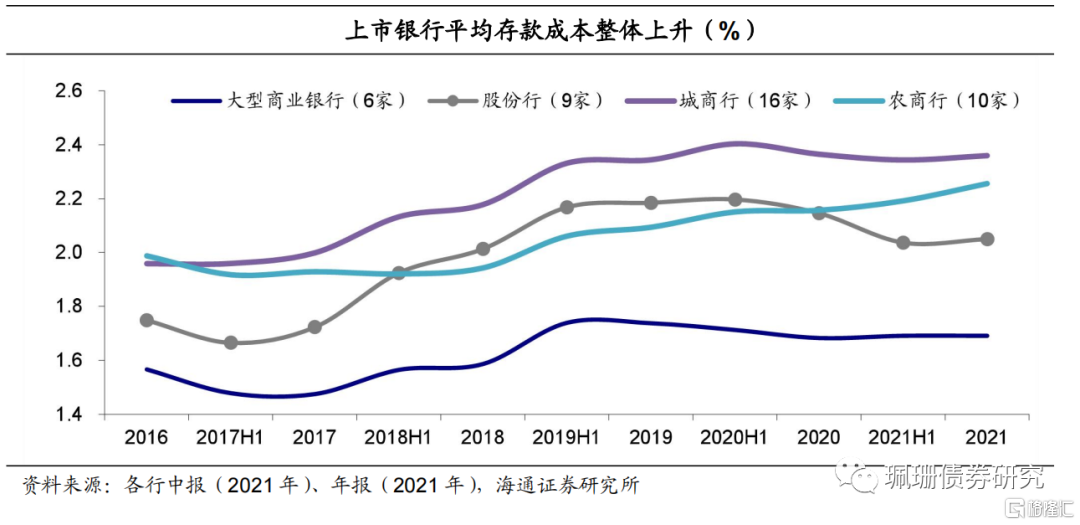

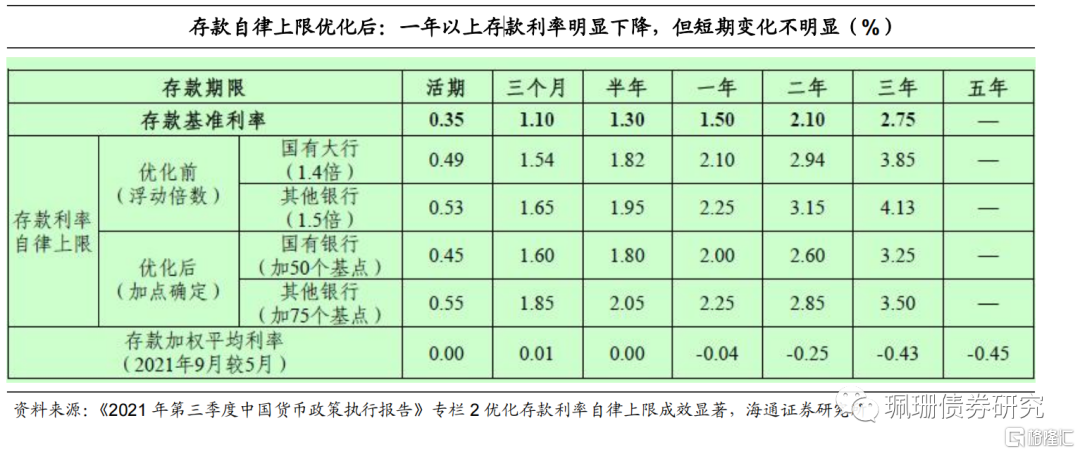

自律協會優化存款利率效果有限,今年4月再度引導調降。2021年6月市場利率定價自律機制優化了存款利率自律上限的確定方式,帶動了1年以上存款成本的下降,但對於短期存款利率影響有限。但從銀行年報來看,存款成本降幅並不明顯,或與期限結構調整有關(雖然1Y以上利率上限下調,但銀行如果增加了中長期存款佔比、降低活期佔比綜合成本依然偏高)。2022年4月人民銀行指導利率自律機制建立了存款利率市場化調整機制,參考十年國債利率與1YLPR調整存款利率,國有大行、部分股份行和地方行均下調1年以上期限定期存款和大額存單利率,4月最後一週新發生存款利率環比下降10BP。

從銀行整體樣本來看,41家銀行中只有6家銀行淨利差環比上升,5家銀行基本持平,30家銀行下降。其中,九台農商銀行環比上升幅度最大,為29BP;其次為中國銀行,上升幅度為11BP;常熟、鄭州、南京、交通銀行上升幅度較小,位於1-5BP之間。蘇農商行環比下降幅度最大,為31BP。

從銀行整體樣本來看,41家銀行中只有6家銀行淨利差環比上升,5家銀行基本持平,30家銀行下降。其中,九台農商銀行環比上升幅度最大,為29BP;其次為中國銀行,上升幅度為11BP;常熟、鄭州、南京、交通銀行上升幅度較小,位於1-5BP之間。蘇農商行環比下降幅度最大,為31BP。

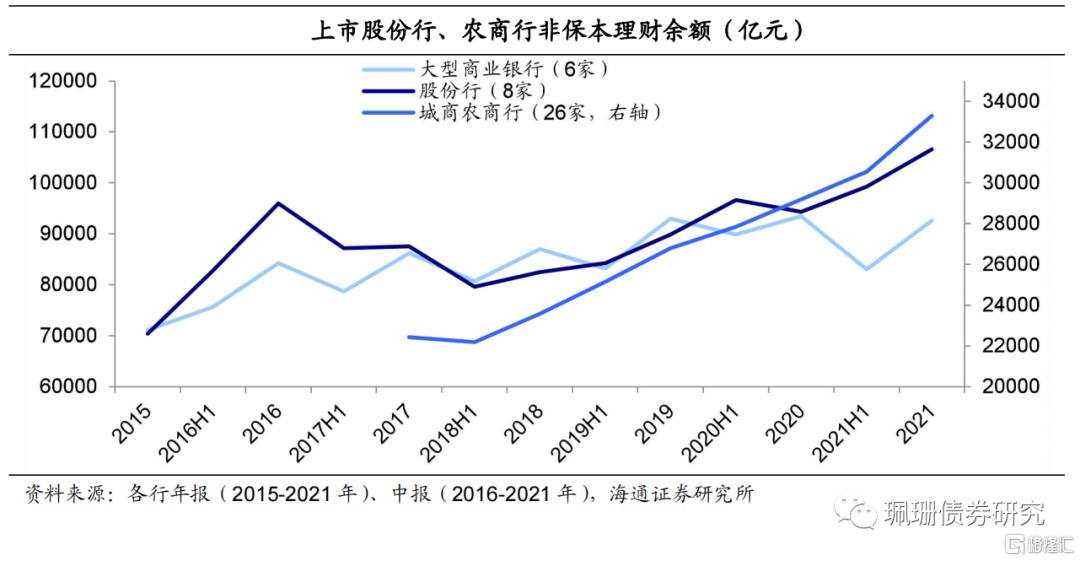

6.表外理財:保持增長,建行領跑,農商行小降

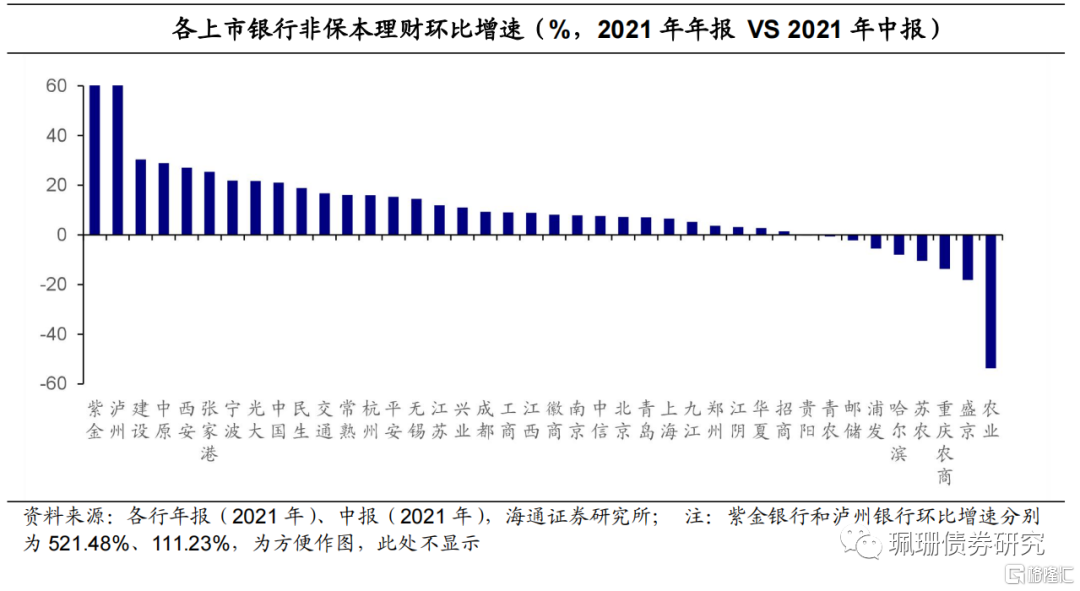

2021年,40家A、H股上市銀行(46家上市銀行中剔除浙商、重慶、甘肅、天津、廣州農商行、九台農商銀行)表外非保本理財總規模為23.2萬億元,同比增長7.16%,環比增長9.24%。理財規模同比和環比增長銀行家數分別為30家和32家。招商銀行、工商銀行、建設銀行非保本理財規模最大,均突破2萬億元,其中,建設銀行規模環比增速達30.27%,對大行理財規模擴張貢獻較大。

分銀行類型來看,除農商行同比下降5.28%,環比下降2.68%外,其他類型銀行均保持增長。城商行理財規模的同比增幅最大,達到16.19%,環比增速10.20%;六家國有大行表外理財規模9.3萬億,同比下降0.94%,環比增加11.53%(基本符合大行理財季節性變化規律,即年中下滑但年底回升)。股份行持續攀升至10.7萬億,同比上升13.05%,環比上升7.39%,且依然高於大行規模。

分銀行類型來看,除農商行同比下降5.28%,環比下降2.68%外,其他類型銀行均保持增長。城商行理財規模的同比增幅最大,達到16.19%,環比增速10.20%;六家國有大行表外理財規模9.3萬億,同比下降0.94%,環比增加11.53%(基本符合大行理財季節性變化規律,即年中下滑但年底回升)。股份行持續攀升至10.7萬億,同比上升13.05%,環比上升7.39%,且依然高於大行規模。

7.理財子公司:淨值化率普升,規模增速大幅提升,結構上以固收類產品為主

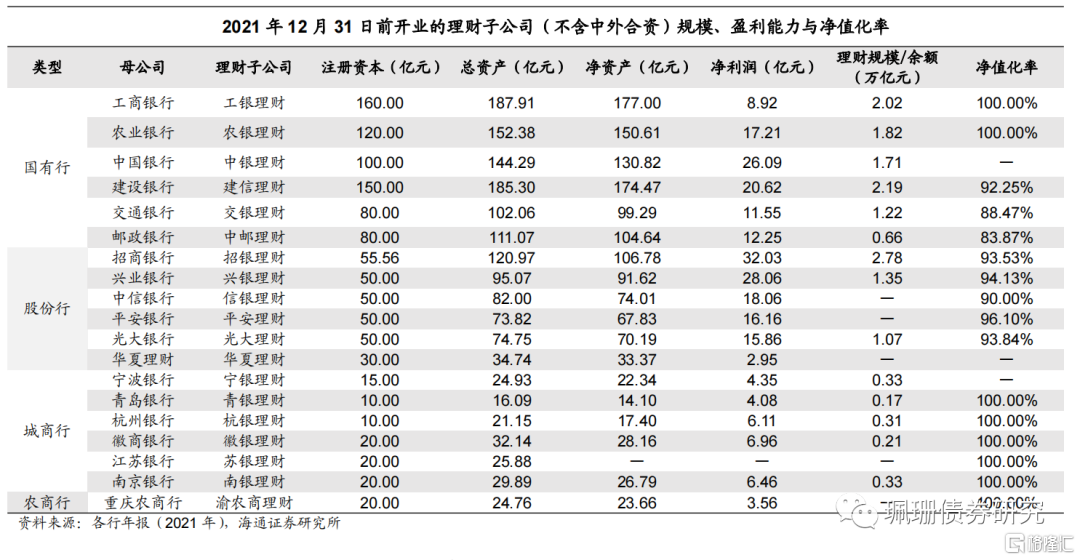

銀行理財子公司是指商業銀行經監管機構批准,在我國境內設立的主要從事理財業務的非銀行金融機構。銀行理財子公司可以通過商業銀行,或者監管機構認可的其他機構,代理銷售理財產品。不具備吸收存款和發放貸款的資質。設立理財子公司有利於強化銀行理財業務風險隔離,推動銀行理財迴歸資管業務本源,逐步有序打破剛性兑付,更好保護投資者合法權益。18年底開始,各家銀行逐步建立起各自的理財子公司,至21年底,已經開業的理財子公司(不含中外合資)達19家,其註冊資本合計達到1090.6億元。

從盈利能力來看,2021年除蘇銀理財未公佈淨利潤數據外,其餘淨利潤均為正。其中,招銀理財為唯一一家淨利潤超過30億元的公司,興銀理財、中銀理財和建信理財淨利潤也均超過20億元。相比之下,城商行、農商行的理財子公司規模小、淨利潤也較低。淨值化產品佔比提升,對比近兩年均有數據的8家理財子公司淨值化率, 2021年均有提升(農銀理財保持100%)。

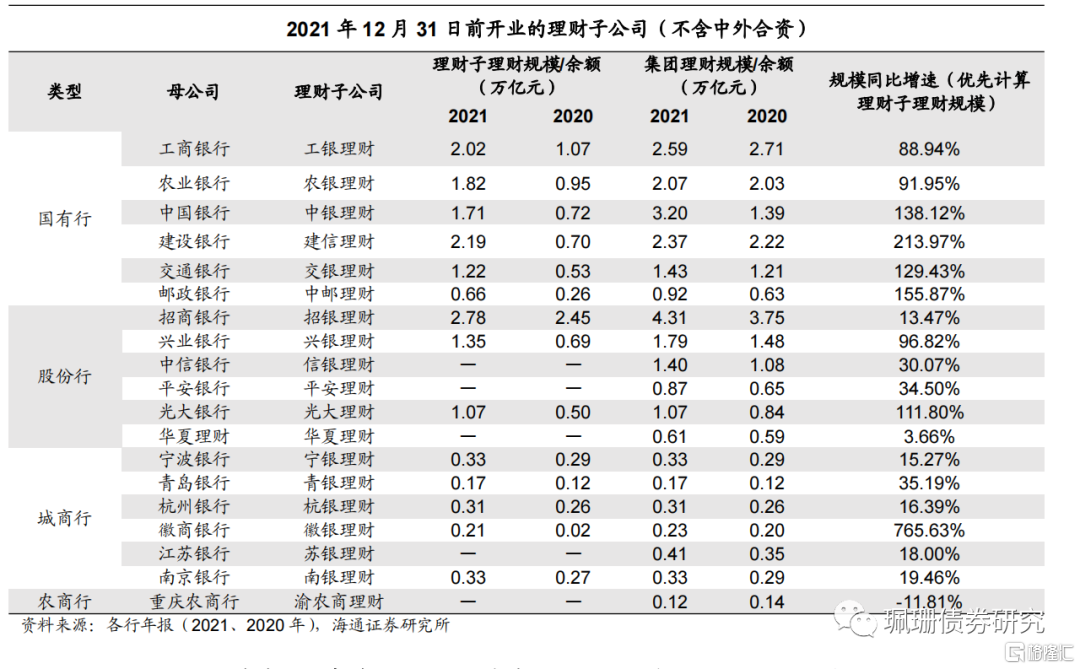

從理財規模來看,13家理財子公司理財規模從2020年的8.84萬億元增長到2021年的16.17萬億元,同比大幅增長82.92%。大行理財子規模增長最為迅速,從2020年的4.22萬億元增長到2021年的9.62萬億元,同比增長127.78%,其中建信理財規模同比增速達到213.97%,中郵、中銀、交銀理財同比增速均超過100%。股份行和城商行理財子公司規模同比增速分別為42.79%和38.33%,其中徽銀理財規模同比增速最高,達到765.63%。

從理財規模來看,13家理財子公司理財規模從2020年的8.84萬億元增長到2021年的16.17萬億元,同比大幅增長82.92%。大行理財子規模增長最為迅速,從2020年的4.22萬億元增長到2021年的9.62萬億元,同比增長127.78%,其中建信理財規模同比增速達到213.97%,中郵、中銀、交銀理財同比增速均超過100%。股份行和城商行理財子公司規模同比增速分別為42.79%和38.33%,其中徽銀理財規模同比增速最高,達到765.63%。

從資產結構來看,固定收益類產品配置比例最高。從銀行年報中公佈數據的4家理財子公司(工銀、建信、興銀、青島理財)來看,債券/固定收益類產品佔比均為最高,工銀、建信、興銀、青島理財分別為48.3%、53.3%、91.53%、89.9%。

從資產結構來看,固定收益類產品配置比例最高。從銀行年報中公佈數據的4家理財子公司(工銀、建信、興銀、青島理財)來看,債券/固定收益類產品佔比均為最高,工銀、建信、興銀、青島理財分別為48.3%、53.3%、91.53%、89.9%。

8.總結

總結銀行2021年報表:資產方面,2021年上市銀行資產增速較2021H1小幅回落;銀行貸款佔比升,而同業資產佔比降,債券投資佔比分化,大行和股份行變化不大,城商行增加0.8pct,農商行減少1.9pct;貸款結構中,個人房貸除大行上升0.5pct外其餘波動幅度較小,按揭貸款提升,房企貸款下降,房貸集中度除大行外均有改善,高風險行業貸款佔比下降。負債方面,股份行、城商行略有“優化”,債券發行均有小幅上升,農商行存款佔比大幅下滑,其餘均保持穩定。淨利差方面,淨利差環比普降,股份行和城商行源於生息資產收益率下降、大行和農商行源於計息負債成本率上升,其中存款成本普升。21年6月自律協會優化存款利率效果有限,或與期限結構調整有關,今年4月再度引導調降。表外理財方面,表外非保本理財總規模同比、環比繼續增長,農商行環比小幅下降,其餘增長。理財子公司方面,淨值化率普升,規模增速大幅提升,結構上以固收類產品為主。

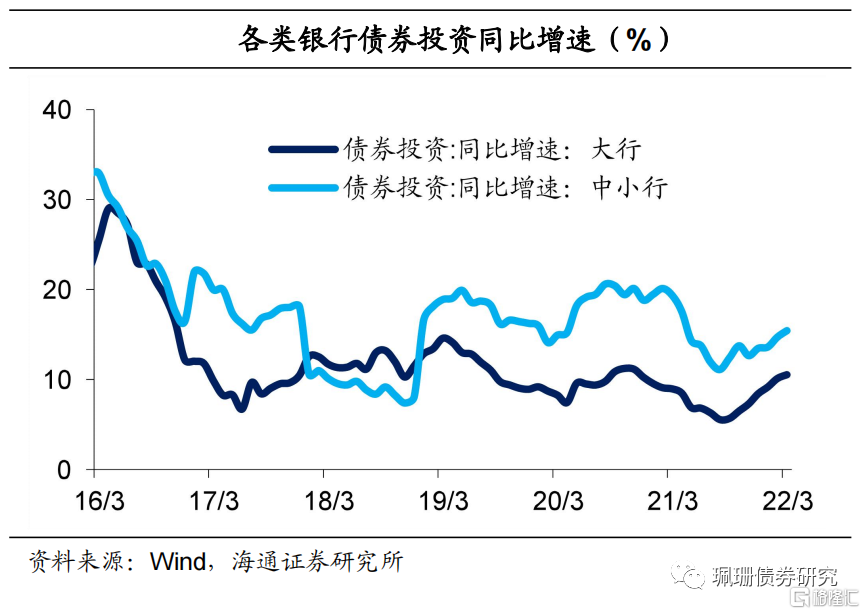

銀行配債增速提升,但供給壓力仍大,長端利率承壓。今年以來,銀行債券投資增速持續提升,貸款增速震盪下行。從月度數據來看,銀行債券投資增速從20年9月的17.2%降至21年8月的8.5%,為16年以來最低水平,後觸底反彈,同比增速連續七個月上升,達到22年3月的13.5%,但與債券市場規模同比增速14.3%相比還有差距。其中大行和中小行債券投資增速均保持上升。展望二三季度,經濟下行壓力仍大,但貨幣政策關注物價變化並兼顧內外平衡,5-6月或迎地方債發行高峯,債市供給壓力加大,資金利率或逐漸向政策利率靠攏,穩地產政策使房地產信貸有所回暖,擠壓銀行配債空間,長端利率承壓。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)