本文來自格隆匯專欄:斑馬消費 作者:楊柘

“美好置業到底有沒有美好的明天?”2021年度報吿披露之日,投資者向公司發出靈魂拷問。

戰略性退出地產開發,去化速度和價格均不達預期,導致產生鉅額資產減值;早早看準了裝配式建築風口,歷時9年,內部戰略搖擺不定,仍未能實現規模化,持續侵蝕公司利潤。

連續兩年扣非虧損,美好置業被死死困在了轉型的岔路口。

虧到麻木

早在1月,美好置業(000667.SZ)就通過業績預吿,給投資者打了預防針。因此,在27日年報披露後,市場幾乎已經麻木。公司股價小幅低開,期間略微上揚,最終以1.54元/股報收,與上一個交易日收盤價持平。

年報顯示,公司營業收入和歸母淨利潤分別為35.60億元和-26.73億元,分別同比下滑15.37%和2922.42%,扣非淨利潤已連續兩年鉅虧。

房地產開發和裝配式建築,是公司的經營主業。前者更是營收主力,2021年,該板塊實現收入26.99億元,同比下滑19.57%,對公司總營收的貢獻率為75.80%。去年,公司地產開發和銷售量分別為42.04㎡和45.56萬㎡,分別同比下降19%和22%。

公司地產開發項目分佈在武漢、合肥、重慶、西安等國內大中型城市,其中武漢、合肥、蘇州為重點區域。

去年,公司的地產業務主要靠西安“美好時光”、杭州“美晟府”、嘉興“秋月朗庭”等五大項目支撐,銷售額合計25.61億元,佔年度銷售總額的71.93%,其中,僅“美好時光”單一項目就貢獻了11.39億元銷售額。

去年,受宏觀及信貸政策影響,地產開發商普遍不好過,中小地產商更是艱難。數據顯示,2021年中小地產商銷售計劃達成率不足70%,美好置業以45億簽約額完成了75%目標,算是超過了平均水平。

截至2021年末,美好置業在成都、武漢、深圳、北京四地,有合計69.05萬㎡土地儲備,剩餘可開發建築面積僅剩88.43萬㎡。

裝配式建築,是美好置業努力培養的新業務,全年收入7.59億元,同比增長21.71%,毛利率-0.35%,遠不足以對公司業績形成支撐。

在年報中,公司分析2021年鉅虧的主要原因有三:裝配式建築業務沒有實現規模化,工廠折舊、資金成本以及固定費用疊加,導致淨虧10億元;受市場等多因素影響,部分地產項目延期交房造成違約,對淨利潤影響為-1.6億元;計提資產減值準備23.27億元。

退出地產開發

在中國商品房30多年的歷史中,劉道明是較早一批涉足房地產開發的地產商。

他出生於湖北洪湖農村,19歲時部隊服役,轉業後曾有過短暫的地方工作經歷。

上世紀80年代,海南特區成立,吸引了大批淘金客南下。劉道明辭去公職,奮不顧身投入到淘金大軍中。

幾乎在“萬通六君子”闖蕩海南地產界的同一時期,劉道明創立海南名流置業,在當地開發出“名流花園”等地產項目,很快挖到了第一桶金。

在海南地產泡沫破滅前夜,劉道明果斷從海南抽身,將公司遷往北京,邁出了進軍全國市場的關鍵一步。

2002年,公司借殼華一投資曲線上市,在資本的加持下,相繼收購重慶、惠州、武漢等多地7家項目公司,搭建起全國性地產公司的骨架。

這是地產商的黃金十年,中國目前的頭部開發商,都是在這期間快速做大規模。但美好置業錯失了發展的大好時機。

2016年,是公司的業績巔峯,錄得收入50.62億元、歸母淨利潤 6.68億元,之後便一路下滑,直至鉅虧。

如今,地產開發躺賺的時代已經過去,頭部房企尚且雷聲滾滾,中小地產商已沒有了太多機會。

美好置業決定,戰略性退出地產開發業務,通過“銷售清盤、轉售合作、退投收款、直接清盤”等方式,處置地產開發資產。

這個過程,並不容易。

公司多個項目所在的武漢市,在2021年上半年,曾出現了一波樓市高潮,但下半年迅速冰封,開盤去化率平均僅有23%。部分房企為了加速去化保現金流,以“工抵房”、“一口價”等形式變相打折,價格戰導致競爭加劇。另外,公司無錫、重慶等地項目,於2021年中開盤,去化價格和速度均不達預期,計提資產減值3億元。

屋漏偏逢連陰雨。公司位於羅浮山5A 級風景區的項目“羅浮•天賦”,不符合國家環保政策,將產生損失10億元。

失意裝配式建築

在地產主業做大無望之時,美好置業提前籌劃轉型,在裝配式建築和農業領域投下重注。

2018年,公司在不到兩個月時間內,就簽下兩個合計百億元的涉農投資協議。計劃3年內,在洪湖、監利兩地圈地200萬畝種稻養蝦。

農業投入期長、見效慢,如此大規模的投資,美好置業需要通過其他業務作為支撐。但公司地產主業持續萎靡,顯然不具備這一強大實力。

2019年,公司合計在洪湖、監利流轉土地8.5萬畝,全年農業子公司美億虧損1.53億元。次年10月,公司即啟動戰略性退租,基本宣吿現代農業項目失敗。

在綠色、節能等需求指引下,國家以及各地正在從政策層面大力推廣裝配式建築。美好置業看好該行業前景,早在2013年就進行了戰略性佈局,短短几年間,就在全國各中心城市,投資建設了13座裝配式建築工廠。

公司自主開發出在成本、施工環保性、施工難度方面,都有相對優勢的疊合剪力牆技術體系,但市場主流技術仍為套筒灌漿體系,導致市場接受度偏低。

最近幾年內,公司裝配式建築產能,大多用於公司內部項目,戰略上搖擺導致對外拓展不力,整體產能利用率低,錯失市場機遇。

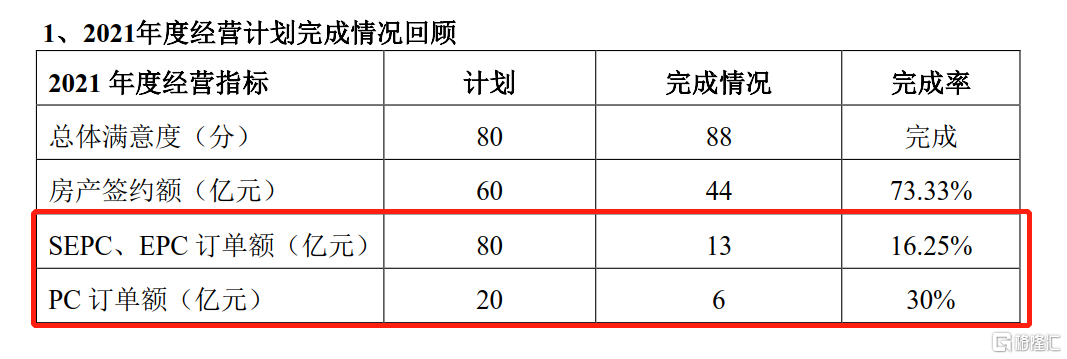

2021年,公司SEPC、EPC訂單額和PC 訂單額,分別實現13億元和6億元,分別完成了目標的16.25%和30%。

2017年-2021年,控股子公司美好裝配收入合計36.1億元、淨利潤合計虧損27.8億元。

在年報中,公司制定出了2022年經營計劃:房產簽約70億元、房產(含一級)回款95億元、裝配式建築業務收入30億元。

不過,從最近幾年的情況來看,經營計劃完成率都不太理想。

“美好置業還有沒有美好明天?”這是投資者對公司的靈魂拷問!