核心觀點

70年代後美聯儲執行的多次50BP以上的單次加息幅度均具有較強的先發制人、控制通脹預期,遏制通脹趨勢於搖籃的特徵。雖然過往的基本面背景不能類推當下,但我們認爲在當前極端通脹壓力下,美聯儲需要通過緊縮預期打壓通脹預期,加息幅度加大並前置有助於通脹預期儘快回落,因此5、6月聯儲議息會議同樣存在加息50BP的可能性。

從歷史覆盤看,5、6月美聯儲爲打壓通脹預期存在加息50BP的概率

過往美聯儲在面臨不同場景時均曾選擇50BP及以上的單次加息幅度。1994年以及1987年加息週期中超過50BP的大幅加息核心目的均是預防式加息,及時扼殺通脹苗頭,實際經濟並未過熱(產出缺口仍然爲負),這一做法與時任美聯儲主席格林斯潘崇尚“先發制人”(Act Preemptively When You Can)的政策理念有較大關聯。

1984年加息週期中大幅加息同樣與沃爾克的個人理念有較大關聯,沃爾克是親歷大滯脹時期的美聯儲主席,對潛在通脹風險極爲警惕,在通脹失控苗頭初現時便大刀闊斧加息,將通脹預期“扼殺在搖籃中”。該輪週期中兩次大幅加息,首次的目的主要是打壓具有失控苗頭的通脹趨勢;第二次大幅度加息的主要目的是消除通脹粘性防止反彈。

從停止激進加息(或退出加息週期)的觸發因素來看,1994和1987年加息週期的停止均伴隨失業率的觸底反彈;1984年加息週期的節奏變化主要由通脹所主導,失業率在此期間基本維持平穩,退出加息的主要驅動因素是CPI得到有效控制。

整體來看,70年代後美聯儲執行的多次50BP以上的單次加息幅度均具有較強的先發制人、控制通脹預期,遏制通脹趨勢於搖籃的特徵。雖然過往的基本面背景不能類推當下,但我們認爲在當前極端通脹壓力下,美聯儲需要通過緊縮預期打壓通脹預期,加息幅度加大並前置有助於通脹預期儘快回落,因此5、6月聯儲議息會議同樣存在加息50BP的可能性。

風險提示

疫情超預期導致寬鬆週期延長;通脹超預期導致美聯儲快速收緊

正 文

5、6月美聯儲爲打壓通脹預期存在加息50BP的概率

經覆盤,過往美聯儲在面臨不同場景時均曾選擇50BP及以上的單次加息幅度。1994年以及1987年加息週期中超過50BP的大幅加息核心目的均是預防式加息,及時扼殺通脹苗頭,實際經濟並未過熱(產出缺口仍然爲負),這一做法與時任美聯儲主席格林斯潘崇尚“先發制人”(Act Preemptively When You Can)的政策理念有較大關聯。

1984年加息週期中大幅加息同樣與沃爾克的個人理念有較大關聯,沃爾克是親歷大滯脹時期的美聯儲主席,對潛在通脹風險極爲警惕,在通脹失控苗頭初現時便大刀闊斧加息,將通脹預期“扼殺在搖籃中”。該輪週期中兩次大幅加息,首次的目的主要是打壓具有失控苗頭的通脹趨勢;第二次大幅度加息的主要目的是消除通脹粘性防止反彈。

從停止激進加息(或退出加息週期)的觸發因素來看,1994和1987年加息週期的停止均伴隨失業率的觸底反彈;1984年加息週期的節奏變化主要由通脹所主導,失業率在此期間基本維持平穩,退出加息的主要驅動因素是CPI得到有效控制。

整體來看,70年代後美聯儲執行的多次50BP以上的單次加息幅度均具有較強的先發制人、控制通脹預期,遏制通脹趨勢於搖籃的特徵。雖然過往的基本面背景不能類推當下,但我們認爲在當前極端通脹壓力下,美聯儲需要通過緊縮預期打壓通脹預期,加息幅度加大並前置有助於通脹預期儘快回落,因此5、6月聯儲議息會議同樣存在加息50BP的可能性。

1994年加息週期:美聯儲的激進緊縮主要是預防式加息

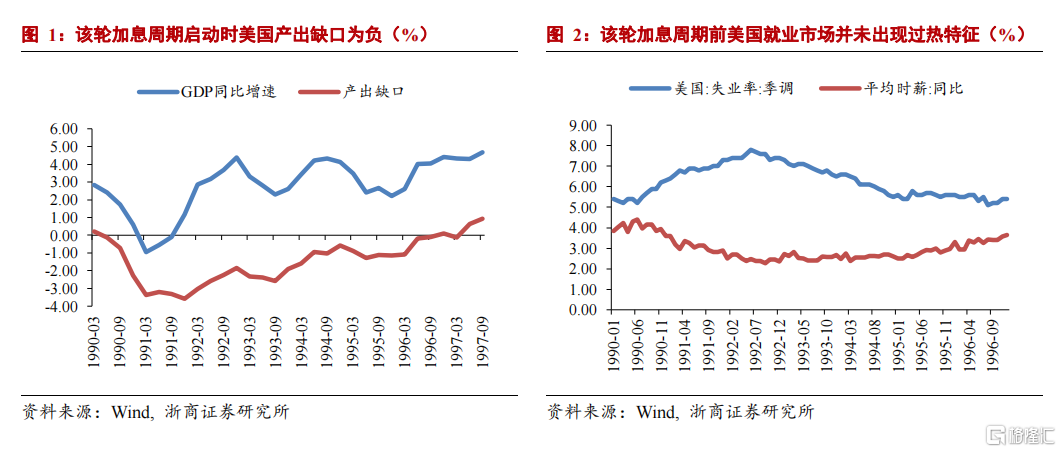

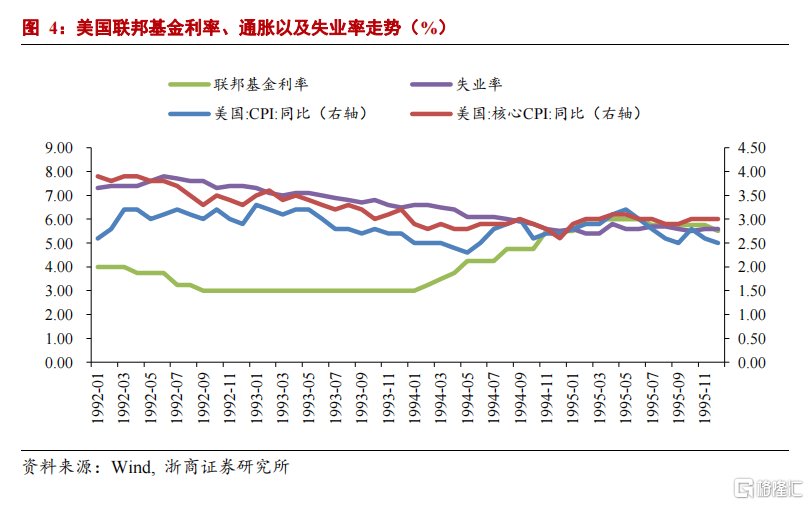

1994年2月-1995年2月,美聯儲耗時1年時間加息300BP,將聯邦基金利率由期初的3%提升至6%。其中1994年5月、8月和1995年2月加息50BP;1994年11月加息75BP。該輪激進加息的背景實際並非經濟過熱,1994年期間美國整體處於產出缺口爲負但逐步收窄的狀態。我們認爲時任主席格林斯潘的快速加息主要呈現出預防式加息的特徵,最終成功將當時的CPI中樞控制在3%以下。

> 1994年加息啓動時美國經濟並未過熱,產出缺口尚且爲負

美國在經歷過1990-1991年代的衰退期後,逐步進入信息技術時代的紅利期,經濟自1992年起重返上行通道,1994年Q1美國GDP當季增速已達到3.4%(相較90年1季度-1.0%的增速低點大幅擡升),雖然美國經濟整體處於復甦進程但1994年美國經濟尚未出現過熱的特徵。

從產出缺口來看,1994年加息美國經濟產出缺口仍然爲負。美國經濟產出缺口(實際GDP-潛在GDP/潛在GDP)自1990年起持續爲負,而後逐步收窄向0迴歸,但截至該輪加息週期的起點(1994年2月)美國產出缺口實際尚未轉正,仍處於-1.6%的水平。

從通脹水平來看,1994年加息初期美國通脹增速可控。從絕對水平來看,1994年2月美國CPI和核心CPI同比增速分別爲2.5%和2.8%,遠遠低於衰退前水平(衰退前美國CPI和核心CPI同比增速均位於4%-5%區間)。從通脹趨勢來看,1992年-1994年間美國CPI同比增速整體處於2.5%-3.2%的區間內震盪,並未呈現明顯的趨勢性上行。

從就業市場來看,1994年加息初期美國就業市場並未過熱。截至1994年2月加息前美國失業率水平爲6.6%,仍然高於1990年衰退前的失業率中樞水平(約爲5.2%);從薪資環比增速來看,1994年2月美國非農時薪同比增速約爲2.7%,同樣低於衰退前的薪資增速中樞3.9%。

> 美聯儲在1年時間內快速加息300BP,呈現了預防式加息的特徵

在經濟並未過熱的背景下,美聯儲在1994年2月開啓了一輪激進的加息週期。1994年2月-1995年2月,美聯儲耗時1年時間加息300BP,將聯邦基金利率由期初的3%提升至6%。其中1994年5月、8月和1995年2月加息50BP;1994年11月加息75BP。考慮到潛在增速爲負、通脹增速可控、薪資增速平穩的背景下,經濟並未呈現過熱特徵,我們認爲該輪美聯儲的激進加息呈現了預防式加息的特徵。

時任美聯儲主席格林斯潘作爲沃爾克的繼任者,對通脹持有較爲堅決的控制態度,且偏好使用“先發制人策略”,美國學界稱之爲“Act Preemptively When You Can”,即在通脹升溫前便搶先緊縮貨幣政策&在經濟疲軟前搶先放鬆貨幣政策。90年代美國經濟在信息技術紅利的催動下保持較強韌性。在美聯儲激進加息的同時,美國通脹在加息期間仍然持續升溫,CPI增速由1994年2月的2.5%升至1995年2月的2.9%;產出缺口同樣持續收窄向0迴歸,最多曾由1994年Q1的-1.6%升至1994年Q4的-0.6%;失業率在此期間同樣持續下行,由1994年2月的6.6%下至1995年2月的5.4%。在大幅加息的背景下,通脹仍然保持較強韌性持續上行,可以預期如果美聯儲未曾加息,經濟可能出現階段性的過熱。綜上,我們認爲格林斯潘治下的美聯儲在該輪加息中呈現了較強預防式加息的特徵,較好的保持了通脹中樞的穩定。我們認爲該輪加息週期中多次出現單次加息50BP以上的原因是:

一是格林斯潘本身對通脹較爲謹慎,在加息週期中往往力主使用大幅度的緊縮應對通脹,格林斯潘在80年代末的加息週期中也曾多次加息50BP甚至75BP以上。二是該輪加息50BP及以上的實質是將加息前置,是加息節奏的調整而非擴大加息力度,我們認爲是格林斯潘“先發制人”的策略表現之一,有助於抑制通脹。格林斯潘強調“先發制人”策略,領先於通脹曲線在通脹過熱前進行加息,加息50BP也是這一傾向的表現之一,即將加息前置。該輪加息初期,格林斯潘先是連續三個月加息25BP,在此期間通脹仍然表現出一定韌性;格林斯潘隨後開始轉爲加息50BP,但加息的頻率調整爲每季度1次,連續四個季度分別加息50BP、50BP、75BP、50BP,在單次加息力度提升後實際每季度的加息總幅度並未改變。

該輪加息週期暫停的主要觸發信號是在通脹保持穩定的同時,失業率開始觸底回升。我們曾於上文指出,美國經濟在該輪加息週期中表現出較強的韌性,對應失業率由1994年2月的6.6%連續下降至1995年12月的5.5%;1995年1月,失業率出現該輪加息週期中的第一次反彈回升至5.6%(在此期間通脹基本穩定在2.5%-3%區間)。表明此前頗具韌性的經濟在持續加息的作用下已出現承壓,美聯儲在當季最後一次加息50BP後迅速結束該輪加息週期。

> 該輪加息週期盈利驅動美股上行&美元下行&美債收益率擡升

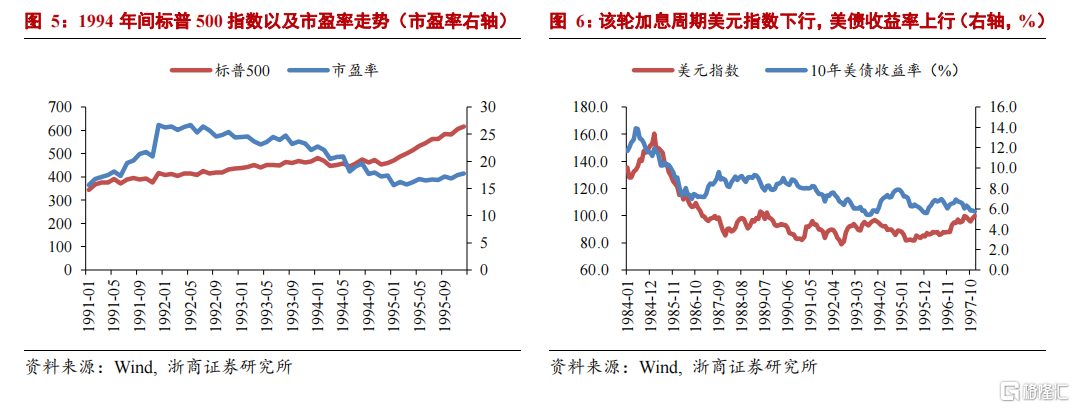

該輪美聯儲激進加息期間,美股仍然維持上行態勢。1994年2月至1995年2月間,標普500指數上漲幅度4%,在此期間受加息影響估值水平大幅下行,市盈率由1994年的22倍下降至2022年的16倍,在此期間美股上行主要受盈利驅動。

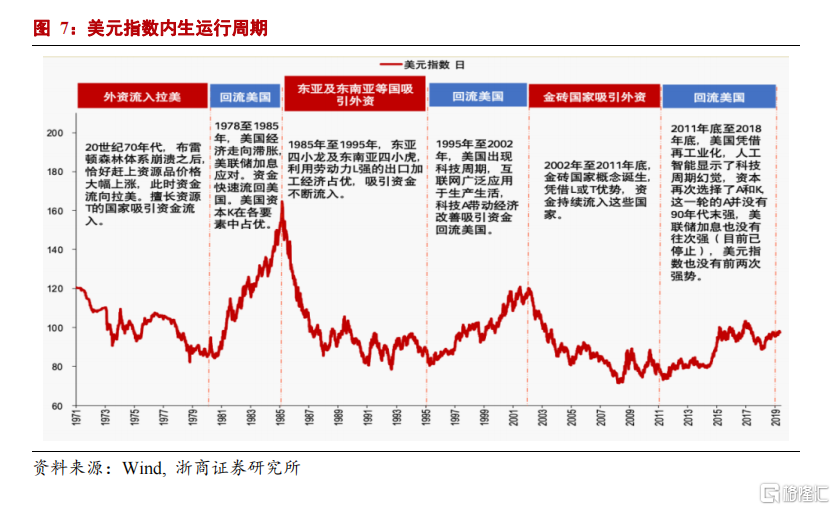

該輪加息週期期間美元整體仍處於下行通道,加息未改美元內生趨勢。美元指數由1994年2月的94.6下降至1995年2月的85.9,該輪加息週期並未改變美元的長期趨勢(1985-1995年間,東亞四小龍和東南亞四小虎憑藉勞動力優勢吸引資本大量流入驅動美元該輪弱週期);美債收益率受政策利率大幅擡升影響保持上升態勢,由1994年2月的6.2%上行至1995年2月的7.2%。

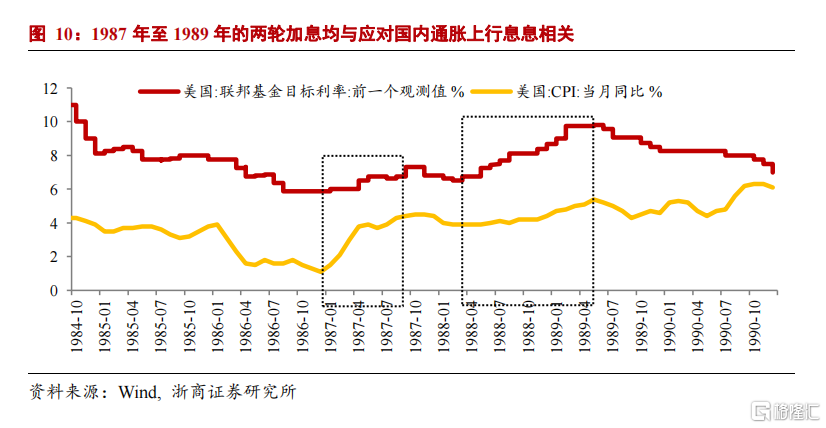

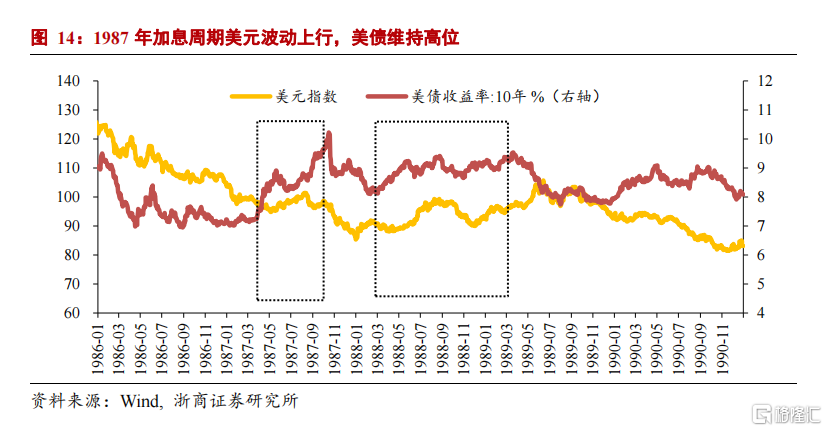

1987年加息週期:同樣表現出預防式加息的特徵

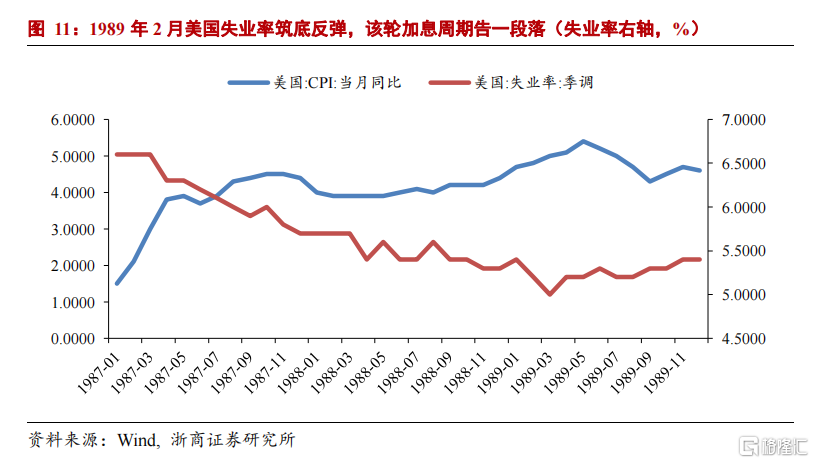

1987年4月-1989年2月,兩年時間內美聯儲加息375BP,聯邦基金利率由期初的6.0%提升至9.75%。其中1987年4月和9月分別加息50BP,1989年2月加息75BP。該輪加息初期實際經濟並未過熱,產出缺口仍然爲負,1987年3月產出缺口約爲-1.9%;但失業率下行疊加通脹、時薪增速雙雙上行的走勢呈現出了一定經濟過熱的潛在特徵,1987年美聯儲開始啓動加息週期,我們認爲本質加息同樣呈現出預防式加息的特徵(1987年8月起格林斯潘開始擔任美聯儲主席)。1987年10月美股崩盤導致聯儲被迫降息救市,股市恢復後爲繼續應對國內經濟過熱的風險和收縮救市所釋放的流動性,美聯儲重啓加息進程,第二輪加息時間長達近1年的時間,此後伴隨失業率的築底回升,美聯儲結束該輪加息進程。

> 1987年加息週期啓動前美國失業率走低,通脹及時薪增速快速走高

如上文所述,1983年至1984年美國經濟保持了持續上升的勢頭,國內通脹也持續走高,爲防止通脹持續惡化,時任美聯儲主席沃爾克實行了嚴格的控制貨幣發行量的政策以抑制通脹,持續緊縮的貨幣政策環境雖然使得通脹回落,但對經濟也造成較大的負面影響。爲應對國內經濟低迷的困境,美聯儲貨幣政策再次轉向寬鬆,通過釋放大量的流動性以提振經濟,寬鬆的貨幣政策效果立竿見影,使得美國經濟快速復甦,1987年初美國經濟實際並未過熱,產出缺口仍然爲負,1987年3月產出缺口約爲-1.9%;但失業率下行疊加通脹、時薪增速雙雙上行的走勢呈現出了一定經濟過熱的潛在特徵,

從通脹水平來看,1987年初國內通脹出現快速且大幅上行。同樣受寬鬆貨幣環境的影響,1986年末美國CPI開始步入加速上行通道,CPI當月同比從1986年12月1.1%迅速提升至1987年4月3.8%,短期大幅上行2.7個點。

從就業市場來看,該輪加息週期失業率處於低位且持續下行,但時薪同比上行反映出一定工資和通脹正向反饋的特徵。美國失業率自1986年中的7.2%持續回落,1987年4月已降至6.3%;除此之外薪資增速也由1987年的年初低點開始緩慢擡升,截至1987年4月平均時薪同比增速達到2.3%。

> 美聯儲2年內間斷加息375BP,旨在通過加息對抗國內持續的通脹

如上文所述,該輪加息週期啓動時實際經濟並未過熱,貨幣政策收緊同樣具有預防式加息特徵。1987年4月-1989年2月,兩年時間內美聯儲加息375BP,聯邦基金利率由期初的6.00%提升至9.75%,三次大幅加息依次發生於1987年4月、9月,以及1989年2月,分別加息50BP、50BP與75BP。

我們認爲該輪加息週期中多次出現單次大幅加息的原因主要是溫和加息應對通脹不利,因此提高加息力度。上文曾指出,1986年年末開始美國CPI步入上行通道,CPI當月同比從1986年12月1.1%迅速擡升至1987年4月3.8%,3個月的時間內大幅上行2.7個點。快速上行的通脹引發美聯儲警覺,時任美聯儲主席沃爾克也是大滯脹時期的親歷者,對通脹較爲警覺,堅持以高利率抑制經濟過熱引發的通脹風險,他曾公開表示“面對龐大的減稅政策對經濟造成的刺激性影響,以及產業經濟的恢復和貨幣供給的大幅度增加,需要拉住貨幣政策繮繩”。1984年4月6日,美聯儲大幅加息50BP開啓該輪加息週期,也是該輪加息週期的第一次大幅加息。

1987年4月加息50BP後,CPI同比增速出現短暫的小幅下滑,從4月3.8%下降至6月的3.7%,但此後繼續拐頭向上,8月CPI同比突破4%,已升至4.3%的高位水平。考慮到初次加息50BP對抑制通脹收效甚微,9月美聯儲再度加息50BP,以抑制通脹螺旋上升,這是該輪的第二次大幅加息。

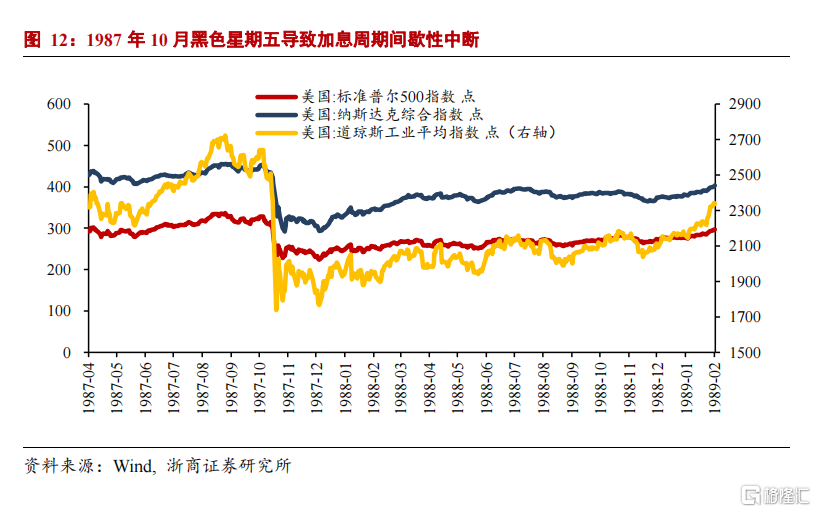

1987年8月,格林斯潘就任美聯儲主席,10月美股暴跌爆發“黑色星期四”,爲應對股市崩盤,美聯儲緊急採取降息救市,該輪緊縮週期被迫暫停;但年底股市迅速反彈,經濟也隨即復甦,通脹再度拐頭向上。1988年3月後,此前暫停的加息週期再次啓動。初始階段,美聯儲以溫和的加息幅度但未能有效抑制通脹上行趨勢,CPI同比增速從1988年3月3.9%擡升至1989年1月4.7%,期間上行0.8個百分點。1989年2月聯儲再次大幅加息75BP應對持續攀升的通脹壓力,2月也是該輪週期的最後一次加息,此後伴隨美國失業率在3月的築底回升而結束。

整體來看,該輪加息週期中大幅主要是溫和加息應對通脹不利,因此提高加息力度。該輪加息中途暫停兩次,首次1987年10月是的目的爲了降息救市;第二次主要是失業率築底反彈,基本面壓力出現該輪加息週期暫停。

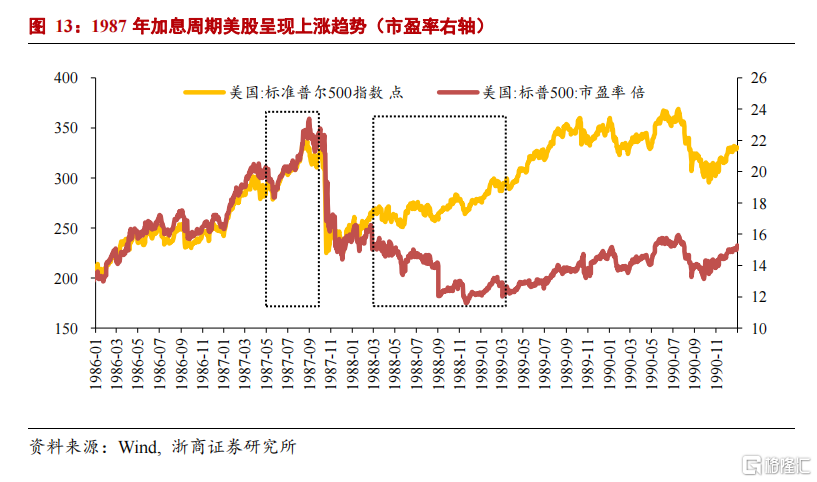

> 該輪加息週期美股上漲&美元寬幅震盪&美債收益率中樞走高

該輪兩段加息週期,分段看美股均呈現上漲趨勢。首輪加息週期,即1987年4月至9月間,期間標普500指數上漲幅度爲20.64%,市盈率從19倍上漲至22倍(估值升幅小於指數),期間美股上行核心受估值盈利雙輪驅動。第二輪加息週期,即1988年3月至1989年3月,期間標普500指數上漲幅度爲12%,市盈率由16倍降低至12倍,在此期間美股上行主要受盈利驅動。

該輪加息週期並未明顯驅動美元走強,期間美元整體呈現寬幅震盪走勢,1987年2月美元指數爲95.94;1989年2月美元指數95.67。美債收益率受加息影響中樞擡升,1987年4月10年期美債收益率水平爲8.21%;1989年2月擡升至9.32%。

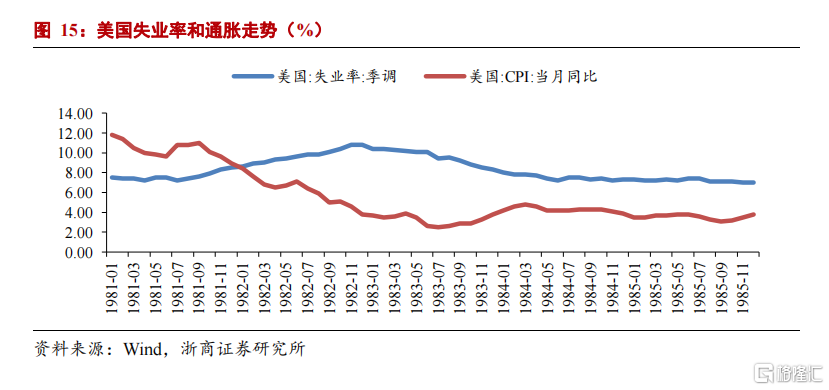

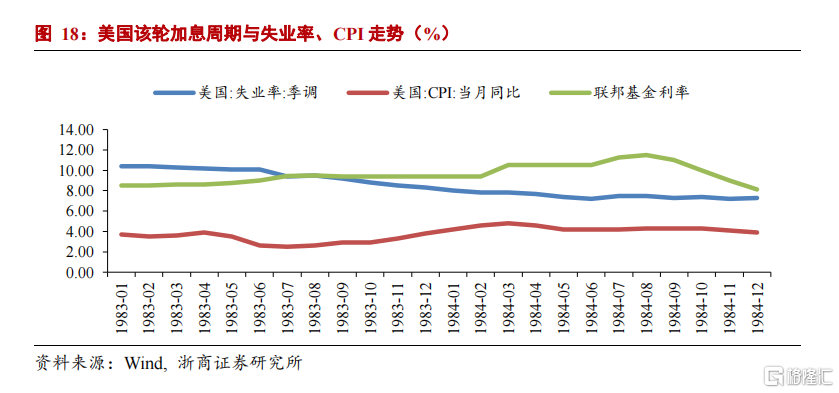

1984年加息週期:美聯儲的強緊縮意在遏制通脹失控苗頭

1984年3月至8月,美聯儲歷時5個月時間從聯邦基準目標利率從9.375%調整至11.5%。沃爾克是親歷大滯脹時期的美聯儲主席,對潛在通脹風險極爲警惕,在通脹失控苗頭初現時便大刀闊斧加息,將通脹預期“扼殺在搖籃中”。該輪加息週期的節奏變化主要由通脹所主導,失業率在此期間基本維持平穩。首次大幅度加息的目的主要是打壓具有失控苗頭的通脹趨勢;第二次大幅度加息的主要目的是消除通脹粘性防止反彈。退出加息的主要驅動因素是CPI得到有效控制。

> 1980年代初美國經濟強勁復甦,經濟企穩帶動CPI回升

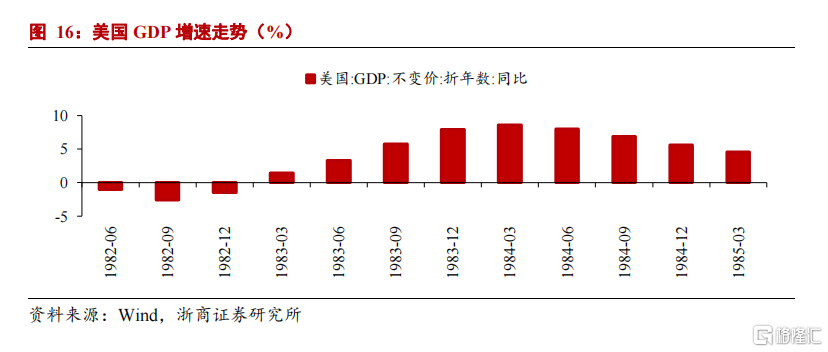

1980年代初,裏根總統上臺後減輕賦稅,並減少了政府對經濟的幹預, 1981年8月裏根簽署《經濟復興法案》。該法案的主要內容包括削減個人及公司的所得稅、減少政府對經濟的幹預、鼓勵個人儲蓄、同意企業加速折舊、爲企業研發提供多種稅收優惠,意在提高個人和企業的工作生產積極性,促進經濟增長,美國經濟逐步復甦。

1982年9月至1984年3月間,美國GDP同比增速從-2.6%大幅上升至8.6%,經濟復甦創造了較多就業機會,失業率自1982年12月的10.8%大幅下行至1984年3月的7.8%;CPI隨總需求回暖企穩回升,從1983年7月的2.5%持續上行到1984年3月的4.8%。

> 1984年3月美聯儲單次加息超110BP旨在打壓通脹

1984年3月至1984年8月的加息週期中,美聯儲累計加息幅度爲212.5BP。其中,1984年3月15日,美聯儲單次加息幅度高達112.5BP,開啓該輪加息週期;時隔4個月後再次於1984年7月加息75BP。

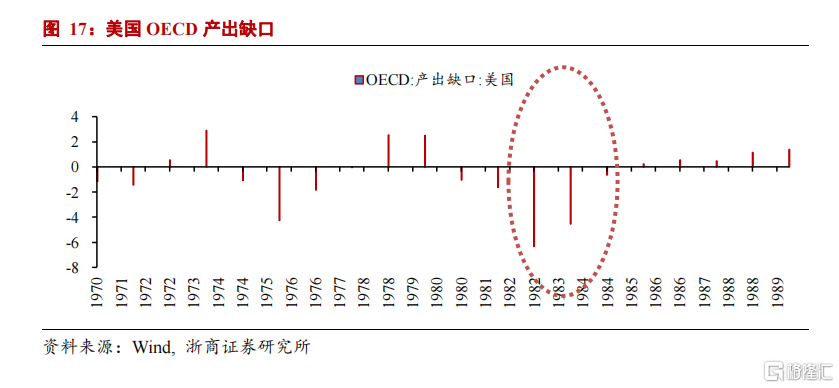

該輪週期首次加息便達到100BP以上的重要原因是:沃爾克是親歷大滯脹時期的美聯儲主席,對潛在通脹風險極爲警惕,在通脹失控苗頭初現時便大刀闊斧加息,將通脹預期“扼殺在搖籃中”。1984年3月加息週期啓動時,GDP已連續7個季度走高;失業率連續12個月持續回落,需求升溫驅動CPI連續3個季度上行升至接近5%,通脹苗頭初現;產出缺口自1982年以來連續修復已接近回正。

沃爾克首次大幅加息便有效遏制了通脹的進一步上升,1984年3月當月起美國CPI便由高點4.8%見頂回落,5月起CPI回落至4.2%後止步不前,連續3月均位於4.2%水平,呈現一定的粘性特徵;爲進一步打壓通脹,沃爾克治下的美聯儲於1984年7月再次大幅加息75BP,通脹再度拐頭下行;貨幣緊縮見效後沃爾克於次月再度小幅加息25BP後結束該輪加息週期。

該輪加息週期的節奏變化主要由通脹所主導,失業率在此期間基本維持平穩。首次大幅度加息的目的主要是打壓具有失控苗頭的通脹趨勢;第二次大幅度加息的主要目的是消除通脹粘性防止反彈。退出加息的主要驅動因素是CPI得到有效控制。

> 1984年加息週期大類資產表現分化,價格波動基本符合預期

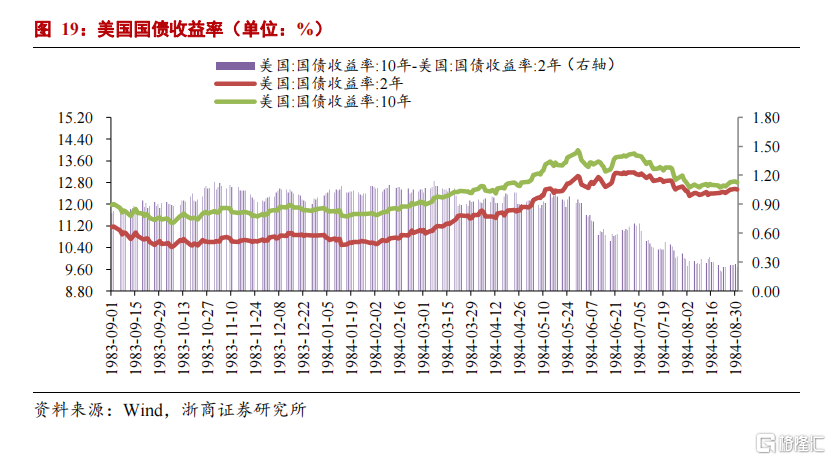

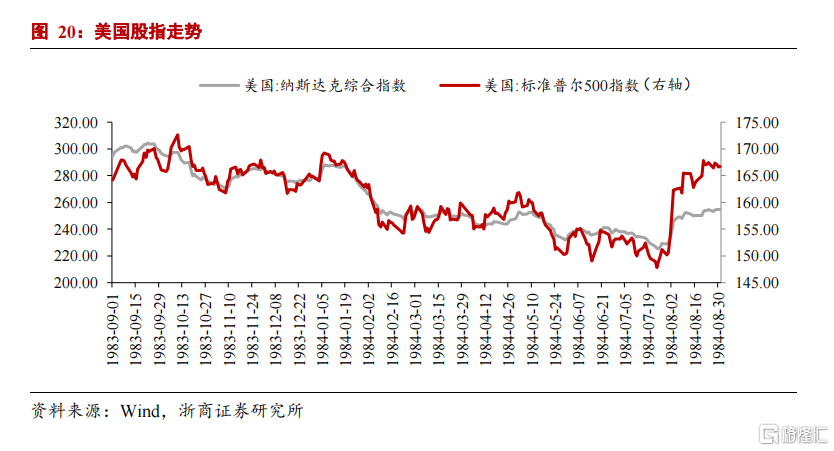

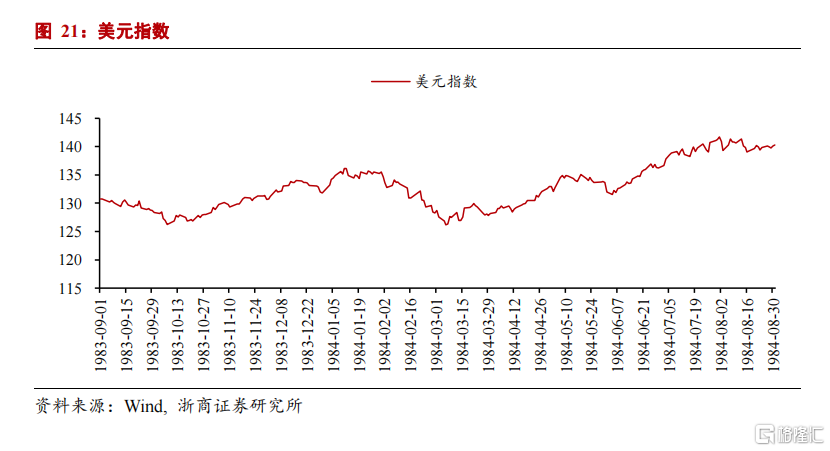

由於1984年美國的經濟基本面、就業市場維持高景氣度,宏觀槓桿率擡升溫和、金融體系較爲穩定,該輪加息未引發資產價格的劇烈調整。1984年美聯儲加息期間內各類資產表現較爲分化:美股有一定的調整壓力、美債收益率震盪上行,美元指數在加息後表現強勢。

從美國國債市場看,1984美聯儲加息週期長端收益率震盪上行,長短端收益率也未出現倒掛,本質上與經濟基本面強勁有關。1984年3月-9月,10年期美債收益率上行態勢較爲明顯,高點接近14.0%。

從美股看,1983-1984年美股市場走勢主要由估值所驅動,市盈率走弱帶動標普500指數和納斯達克綜合指數震盪下跌。但盈利增長對衝了加息對估值水平的負面影響,美股在加息結束前的一段時間內漲幅明顯。

從美元看,該輪加息週期美元總體偏強。美元指數從1984年3月的低點126,上行至加息週期結束時的140左右。

風險提示

疫情超預期導致寬鬆週期延長;通脹超預期導致美聯儲快速收緊。

More Content