1

中美國債收益率倒掛

時隔12年,中美 10 年期國債利差再次出現倒掛。

4月 11 日,美國 10 年期國債收益率上行 5.5 個基點至 2.76%,中國 10 年期國債收益率持平為 2.75%,美國債收益率2010 年後首次超過中國,引發市場關注。

長期以來,由於新興市場國家的增長預期更高,國債收益率普遍高於美國,資金從歐美國家流向中國等新興市場也是過去十多年的重要趨勢。

特別是美國10年期國債,市場一般將其收益率視作全球資產價格定價中樞,其走勢影響着資產價格波動和國際資金流動的方向。2020年新冠重創美國經濟,美聯儲推出刺激政策,打開了印錢閘門,帶動美國國債收益率持續走低。與此同時,中國受益於政策支持和疫情中互聯網等新經濟業態增長,經濟強勁復甦,那時中美10年國債利差一度超過2%,甚至引發外資過度流入的擔憂。

但現在,情況出現變化。

面對美國國內通脹壓力,3月份美聯儲正式宣佈進入加息週期,長、短期限的美債利率均不同程度的實現了快速上升。另一面,4月1日發佈的2022年3月財新中國製造業PMI錄得48.1,這一走勢與國家統計局製造業PMI一致,表明我國製造業景氣度遭受疫情影響。相似情況也在服務業發生,3月財新中國服務業PMI指數錄得42.0,較2月大幅回落8.2個百分點,兩大行業景氣度雙雙下降,拖累3月財新中國綜合PMI下降6.2個百分點至43.9。

財新智庫高級經濟學家王喆表示,國內正面臨2020年初以來最為嚴峻的疫情形勢,同時外部不確定因素增加,俄烏局勢前景不明,大宗商品市場大幅波動,多種因素形成共振,加劇了中國經濟下行壓力。

其實不僅是國債收益率的數據指標,經濟形勢同樣也反映在實體出口企業的運營中。有從業者在微博發帖,“我不知道怎麼回事,我們整個三月外貿訂單少了一半,老客户也不下單了,各位外貿的朋友,你們怎麼樣?”該問題引發了多達數千條的熱烈討論。

長期以來,出口、投資、內需是中國經濟的三架馬車。疫情爆發以來,由於中國有效控制了疫情擴散,成為全球少有的可以維持正常生產的國家,出口對於中國經濟的支柱作用尤為顯著,有效抵消了疫情對於投資和消費的衝擊。

不過由於海外社會秩序逐步恢復,再加之受俄烏衝突引發的地緣政治風險, 出口壓力正逐步顯現。

一系列因素疊加,背後顯示的是中國在穩增長上正面臨着挑戰,不可否認的是,往往挑戰的存在,本身也藴藏着不少的機遇。

2

決策層發力穩增長

其實面對眼前的內外複雜形勢,決策層一直是清醒的,穩經濟、穩增長,是最近這段時間的政策主線。

早在3月中旬,國務院金融穩定發展委員會召開專題會議,強力迴應市場關切,對於市宏觀經濟運行、房地產企業、中概股、平台經濟治理等問題,給出了明確迴應,釋放出“保持經濟運行在合理區間,保持資本市場平穩運行”的鮮明信號。

4月以來,國務院接連召開經濟形勢專家和企業家座談會,對於當面的問題,李克強總理直言“要高度警惕國際國內環境一些超預期變化、經濟下行壓力進一步加大,正視和果斷應對新挑戰。”

4月13日,李克強總理再次主持召開國務院常務會議,部署促進消費的政策舉措,提出“協同發力、遠近兼顧,努力穩定當前消費,綜合施策釋放消費潛力”。

仔細研究這幾次會議精神,我們就會發現,除了迴應市場關切,還有一個特點,就是“消費”、“內需”等詞彙出現頻率極高。形勢越是嚴峻,外部世界越是動盪,保消費這個經濟引擎就越重要。

從短期來看,決策層要穩消費。從長期來看,消費的重要性也體現在一份更高規格的文件上,即《中共中央國務院關於加快建設全國統一大市場的意見》。

《意見》不僅明確“加快建設高效規範、公平競爭、充分開放的全國統一大市場”,同時還提出了優化商貿流通基礎設施佈局,加快數字化建設,推動線上線下融合發展,形成更多商貿流通新平台新業態新模式等等內容。

市場上有一些對這份文件的誤讀,還有人將其理解為面對疫情和國際局勢衝擊的應激之舉。

事實上,這份文件是在去年12月的中央深改委會議上就通過的,它體現的是決策層的長期戰略。

中國經濟的轉型升級和高質量發展,歸根結底離不開消費,離不開統一大市場。

改革開放40年來,中國經濟發展的最大成就之一就是形成了覆蓋14億人口的統一大市場。這不僅對於海外企業和資本有着巨大吸引力,同樣也是中國本土經濟發展的重要基礎。

受益於統一大市場,中國經濟已經積累了深厚的家底。不僅宏觀層面的GDP全球第二,企業層面,2003至2021年間中國世界500強企業數量也從11家猛增到132家,這背後憑藉的正是中國龐大的國內市場。世界500強以營收規模計算,無法體現企業的發展質量,卻至少體現了中國經濟龐大體量的天然優勢。

這些年中國的互聯網行業遭遇質疑和詬病,但人們也不應該忽視一個事實:過去20年間,全球只有中美兩國誕生了市值超過萬億的科技公司。

即使在遭遇多輪股災襲擊的背景下,騰訊和阿里依然是全球最近接近美國巨頭的互聯網公司,與谷歌、微軟、亞馬遜並列。相比之下,無論是歐洲還是日本,都沒有同類的公司。這背後的重要原因之一,同樣是只有中美有統一語言、財税、商品和信息自由流通的國內市場。

中國經濟轉型,是一場漫長的馬拉松,在當前國內外形勢下,要克服的困難就更多。但是有一點很清晰——統一大市場正是中國經濟發展的最大底氣,企業要做強、做大、做優,很重要的一點就是在服務統一大市場上發力。

電商行業,正是其中的典型。不同於西方國家早有成熟的線下基礎設施和商業網絡,中國電商行業誕生之初,中國的基建和商業網絡都是很薄弱的,但淘寶等先行者形成了一套包括運營、物流、支付在內的商業系統,加速了一個統一大市場的形成。

客觀地看,這些電商平台既是中國統一大市場的受益者,也通過自身的業務,進一步打通了中國經濟的毛細血管。當今中國,哪怕是偏遠鄉村,也實現了低成本數字商業、數字支付、數字物流的覆蓋。這在很多市場中等規模國家是不可想象的。這也正是最近國家空前重視數字經濟,將其寫入“十四五”規劃的重要原因。

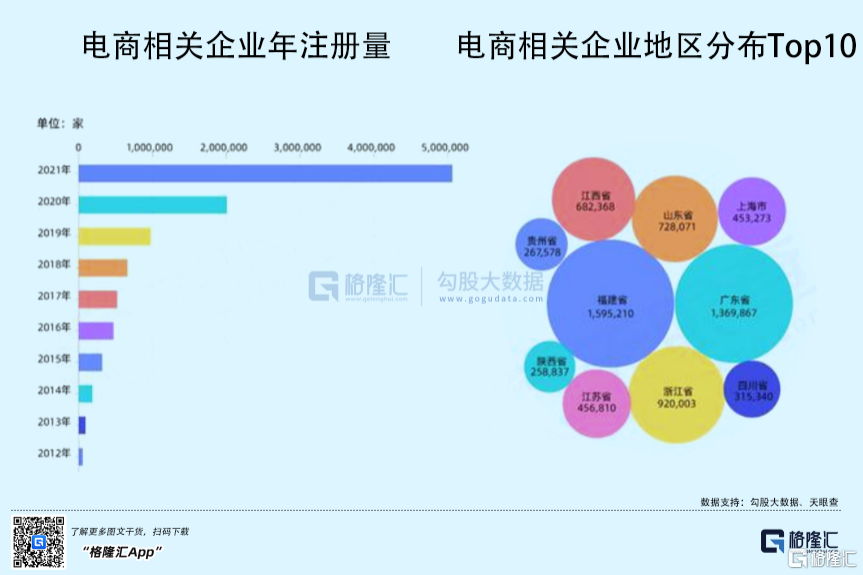

國家統計局數據顯示,2021年全年全國網上零售額130884億元,同比增長14.1%。其中,實物商品網上零售額108042億元,同比增長12.0%。從現實數據來看,電商仍然是帶動消費的重要力量。

國際國內形勢許多的突發變化與風雲變幻,縱使無法一一預料,但我們仍可以從容應對。越是複雜多變越是艱難時刻,中國越要做好自己的事,只有各行各業、各類企業都不願“躺平”,積極動起來,國家的穩增長才真正成為可能。

3

消費也是經濟轉型的動力

最近幾周,上海疫情牽動人心,阿里、美團、叮咚買菜等互聯網公司,都成為上海保供的參與者。

在當前形勢下,互聯網公司的投入,還不足以改變上海嚴峻的物資供應形勢。但人們也在重新認識,互聯網商業的價值。它們並不是像一些人所指責的那樣,就是搶線下生意,它們在組織供應和提升流轉效率上,的確有自身的獨特優勢。

電商的意義,當然也在突發事件之外。

其實除了大家已經都熟悉的“開網店”降低創業門檻,隨着電商行業進一步延伸到生產端,電商早已不是簡單的“賣貨”,更為消費經濟內循環提供了鏈接紐帶,成為擴大內需、經濟轉型升級的新引擎。

很多人一談到實體經濟,第一反應就是製造業。但實際上,在今天的中國,電商正在成為製造業升級的動力。

最典型的如服裝行業,對於中小企業而言,每一季度新品研發對於服裝品牌而言可謂是生命線,然而中小商家往往很難在掌握流行趨勢等方面形成優勢。

在這方面數字電商則表現出獨特的優勢,比如淘寶、天貓很早就開始幫助商家進行消費者洞察,深度挖掘消費需求,讓消費需求提前在生產環節得以反映,這正是電商平台C2B“反向創新”作用的體現。

此外,這些年供給端新品牌、新品類的湧現同樣也與電商平台的帶動密不可分。

長期以來,大而不強一直是中國製造的通病,行業一直呼喚的中國本土可口可樂,本土保潔、聯合利華這樣的民族品牌出現,不過由於品牌的渠道和營銷成本巨大,進展始終不大,特別是在傳統線下渠道,中國幅員遼闊,隨便打造一個覆蓋全國的經銷商網絡就要上億的成本,不是一般企業可以承受的。

不過喜人的是,近年來電商平台卻異軍突起,成為一眾國產品牌的新品集結地。數據顯示,去年雙11購物節,僅天貓平台上就有 700多個新品牌,成為細分賽道第一,超越了外資品牌,還有275個新品牌,連續3年翻倍增長。越來越多的企業藉助電商平台打造新品,開啟了蓬勃的“造新時代”。

這些消費品牌能夠在短短三年內走完線下品牌10年甚至20年的路,背後正是得益於中國本土數字電商的發展。電商不僅大大降低了品牌的推廣和渠道成本,創業者甚至不需要建設全國經銷商網絡,就可以全國發貨,這在其他國家是不可想象的。

4

結語

過去,電商行業一度被視作實體消費行業的“公敵”,是令實體消費經濟沒落的“罪魁禍首”。然而,這一理解顯然有失偏頗,作為一個蓬勃興起的新的業態,電商的出現在發展過程中誠然影響了一部分線下商業,但從深層次來看,其建立在數據、物流等新基建領域的能力,實際上對於整個社會經濟的暢通運行、轉型升級起到了非常重要的助力作用。

尤其是在疫情之下,線上線下相融合構築起了數字物資輸送線,也是穩定社會經濟生活的一環。

數字商業連接消費者和生產者兩端,推動了社會分工的發展和資源的優化配置,不僅對內需消費有拉動作用,在當前建設國內統一大市場背景下,還起到破解城鄉商品流通割裂和地方保護主義的作用。

回望過去,任何革命性的商業創新必然帶來短期的陣痛,蒸汽機、發電機都曾導致很多傳統行業消失,但是真正判斷事物進步性事物,還是要看其是否提高了整個社會運行的效率。

這種效率的提升,絕不僅限於商業層面。中國要實現從一個製造大國,向品牌大國的轉型,要讓製造業有更高的附加值,同樣也需要商業層面的堅實支撐。

回到主題,中國經濟如何更好地實現穩增長?顯然,穩內需是關鍵。因此,理性看待包括電商平台在內的市場主體,在“穩內需”戰役中所產生的重要價值,是非常必要的。

More Content