本文來自:小霞的策略研究,作者:鄭小霞 劉超 等

主要觀點

2021年12月31日至4月12日,市場出現較大回撤,上證指數及創業板指分別下跌約11.2%、24.1%。從行業來看,以地產、銀行、煤炭等為代表的高股息、穩增長類行業表現亮眼,相對收益顯著。從A股歷史上看,每當市場表現偏弱時,高股息組合往往相對錶現較好,因此常常引發市場的關注。本篇報吿通過分析2010-2022Q1高股息率個股表現,歸納總結了高股息組合配置的相應特點以及規律,供參考。

結論1:高股息率的個股主要集中在傳統行業

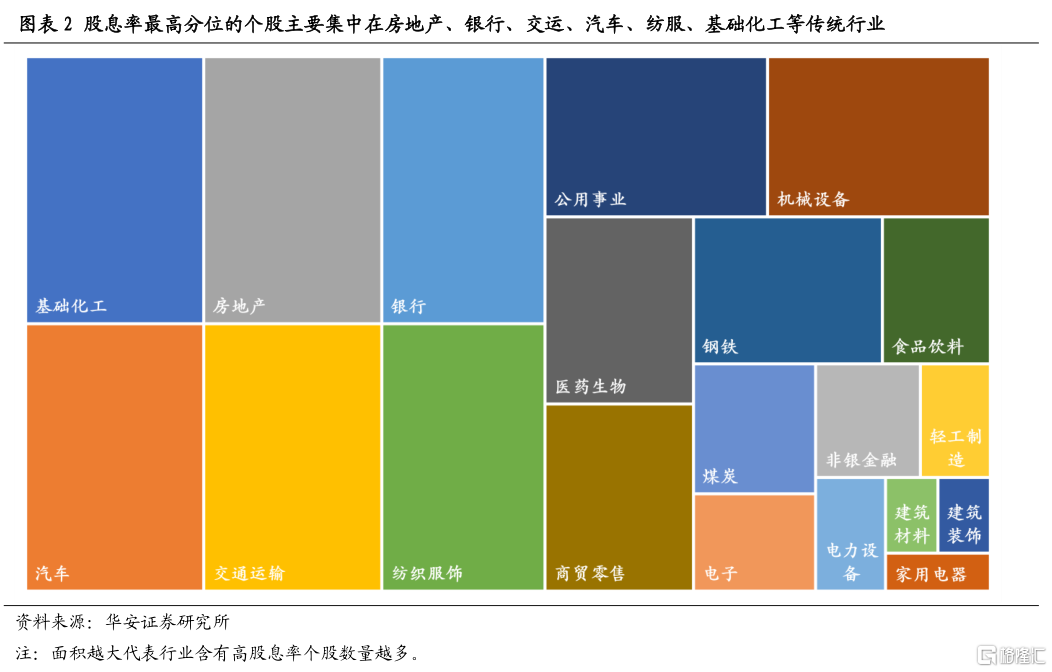

將2010年以來各年初全部A股股息率按照百分位由低到高劃分為10組,通過分析最高股息分組(90-100%分位數)中的行業分佈可以發現,儘管近些年股息率最高分位的個股所屬行業存在一定變動,但依舊主要集中在房地產、銀行、交運、汽車、紡服、基礎化工等偏傳統行業。值得注意的是,2019年以來醫藥生物行業股息率有所提升。

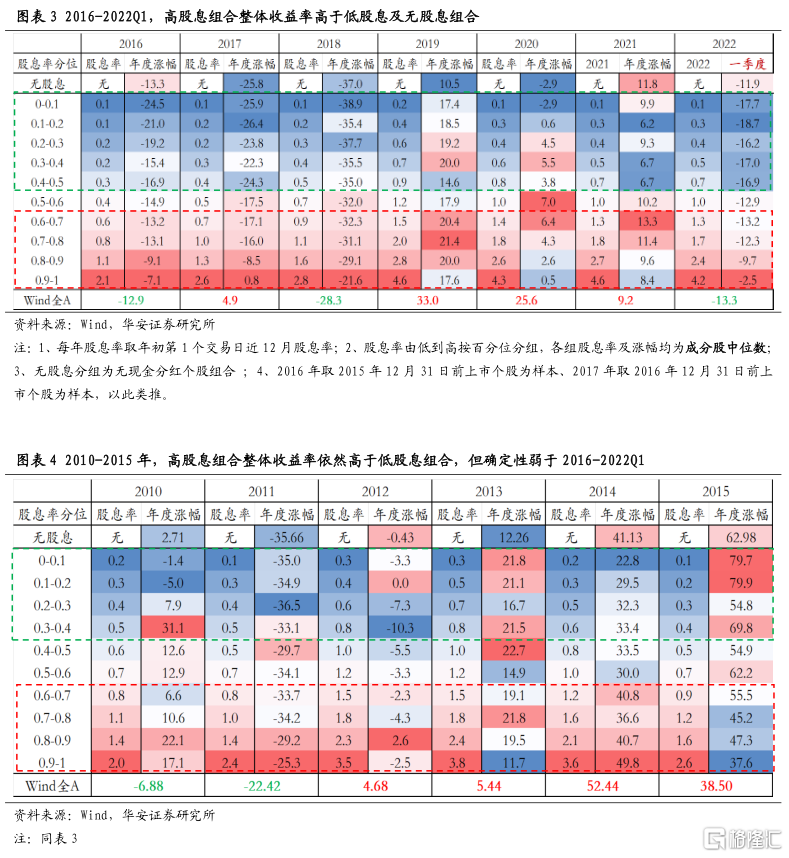

結論2:股息率高低的維度,以年度為單位,高股息組合收益率顯著強於低股息及無股息組合,且市場下跌時最高股息組合相對收益更為明顯

將2010年以來各年初A股股息率按照按分位數由低到高劃分為10組,通過對比各分組隨後一年表現可以發現,高股息組合(60-100%分位分組)表現整體優於低股息組合(0-50%分位分組)及無股息組合。進一步分析,當市場下跌時,最高股息組合(90-100%分位)相對收益更為明顯,在市場下跌時期最高股息組合收益率均顯著強於低股息及無股息組合。

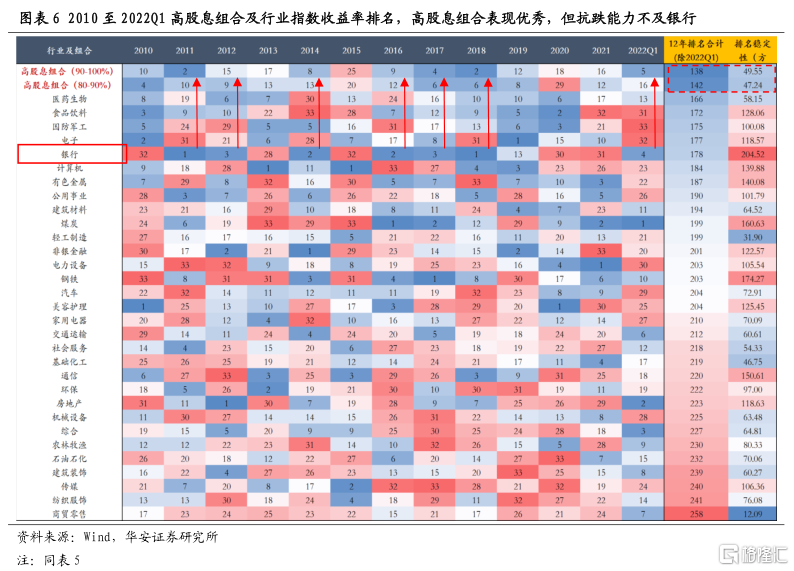

結論3:行業比較的維度,以年度為單位,高股息組合表現優於大部分行業指數

除個別極致結構性行情外,多數時期高股息組合(90-100%分位)的收益率均排在全部申萬一級行業靠前位置。而且,按各年度收益率高低對高股息組合及申萬行業排序並將歷年排名加總顯示,高股息組合12年總計排名為全行業最低,而其各年度排名的方差也處於絕對低位,因此高股息組合穩定優於其餘行業;2)在市場下跌時期,高股息組合相對其餘行業存在更為明顯的相對收益,其抗跌能力僅略弱於銀行板塊;3)長期維度看,高股息組合2010至2021年(12年間)累計漲幅約為179%,排在全行業第3名,長期相對收益十分顯著。

當前市場弱勢格局下,高股息組合具備較高的配置價值

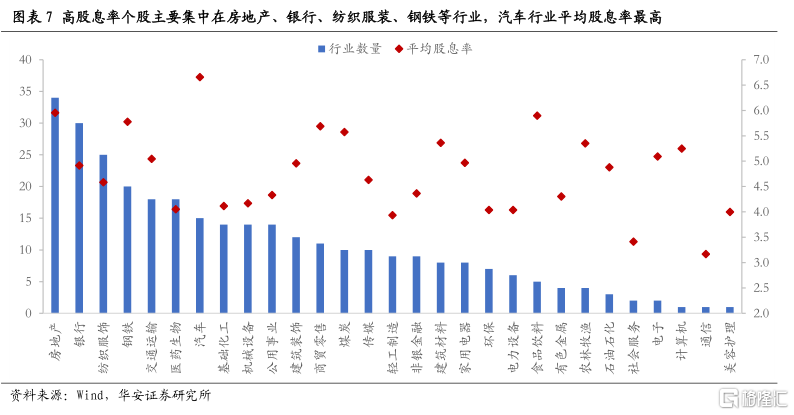

根據上述高股息組合的特點,在當前市場走勢偏弱,整體風險偏好受內外壓制明顯的環境下,我們將2022年1月1日前上市的全部A股作為樣本,按照如下條件進行篩選:①2022年1月3日股息率(近12個月)排在90-100%分位的個股;②2022年1月3日市值在100億以上。我們得到315只標的股。從個股所屬行業來看,主要集中在房地產、銀行、紡織服裝及鋼鐵等行業。從股息率來看,平均股息率排名前5的行業分別為汽車、房地產、食品飲料、鋼鐵以及商貿零售。

風險提示

採用年度收益率易忽略短期波動;歷史對比研究的侷限性;市場學習效應影響歷史規律

1

高股息率的個股主要集中在傳統行業

高股息率的個股主要集中在傳統行業。將2010年以來各年初全A股息率按照百分位由低到高劃分為10組,通過分析90-100%分位數分組中個股所屬行業可以發現,2010至2014年期間,交通運輸行業是含有高股息率個股數量最多的行業;2015-2017年期間,最高股息率的個股主要集中在紡服、公用事業、商貿零售等行業;2017年至今,最高股息率的個股主要集中在房地產、銀行、汽車、紡服等行業。儘管近些年最高股息率個股所屬行業存在一定程度的變動,但統計顯示最高股息率個股依然主要集中在房地產、銀行、交運、汽車、紡服、基礎化工等偏傳統行業。值得注意的是,2019年以來醫藥生物行業股息率有所提升。

2

股息率高低維度

高股息組合表現整體優於低股息及無股息組合

市場下跌時相對優勢更加明顯

高股息組合表現整體優於低股息及無股息組合。將各年初全部A股股息率(近12月)按照從低到高排列,並按照分位數劃分為0-10%、10%-20%、…、90%-100%共10組,分位數較低的分組代表股息率較低的個股組合,而分位數較高組則代表股息率較高的個股組合,而各組的整體股息率則取其全部個股股息率的中位數。通過對比各分組之間隨後一個年度的漲幅(中位數)可以發現,13年間高股息組合(60-100%)表現整體優於低股息(0-50%)及無股息組合,2016-2022年期間優勢更為顯著。高股息與低股息組合比較,2016至2022年7年期間,高股息組合的年度表現基本均好於低股息組合;2010年至2015年,除2013、2015年外,高股息組合較低股息組合表現也相對佔優;而高股息與無股息組合比,2010至2022年13年期間,高股息有9年表現超過無股息個股,2016至2022年期間高股息組合優勢同樣更為確定。

市場下跌時,最高股息組合(90-100%分位)相對收益確定性最強。結合市場表現來看,2010至2022年期間市場(Wind全A)5年下跌(含2022Q1)、8年上漲。進一步對比高股息、低股息、無股息分組表現,可以發現最高股息組合(90-100%分位)在5次市場下跌時較低股息、無股息組合均存在明顯的相對收益。從相對漲幅來看,最高股息組合有4次排在全組第1名,僅有2010年排在第3,具備顯著的抗跌屬性;而在市場上漲的8次中,最高股息組合表現波動較大,優勢並不明顯。

3

行業比較維度

高股息組合表現整體上優於大多數行業指數

與申萬一級行業指數相比,多數時期高股息組合的收益率佔優。2010至2021年期間,將歷年申萬一級行業與高股息組合(90-100%、80-90%分位分組)各年度收益率進行比較,除了2015、2020年的極致結構性行情外,其餘時期高股息組合的收益率均排在全部行業前50%。並且,將2010至2021年期間各年度全部申萬一級行業與高股息組合(90-100%、80-90%分位)各年度收益率排名並加總,結果顯示2個高股息組合12年總計排名138、142名,分別排在全部行業的第1、2名,而高股息組合歷年排名的方差僅為49.5、47.2,均處於全行業較低水平,因此高股息組合較其餘行業穩定佔優。在市場下跌時,高股息組合相對其餘行業存在更為明顯的相對收益,但抗跌能力略弱於銀行板塊。在市場下跌的5次中(2010、2011、2016、2018、2022Q1),高股息組合年度收益率分別排在全部行業第10、2、9、2、5名的絕對前列,相對收益較其餘時期更為顯著。但值得注意的是,在上述5次中,除2010年外銀行板塊排名均略優於高股息組合。因此若僅考慮抗跌屬性,高股息組合抗跌能力略弱於銀行板塊。從長期維度看,高股息組合表現較全部行業明顯佔優。從2010至2021年年度累計漲幅角度來看,2個高股息組合12年累計收益率分別為179%、153.6%,分別排在全行業3、7名。並且,高股息組合的各年度的漲幅標準差分別為21.9、24.7,基本均處於全行業最低,因此高股息組合長期收益穩定居前。

4

當前市場弱勢格局下

高股息組合具備較高的配置價值

當前市場走勢偏弱。儘管宏觀流動性較為充裕,但增長受地產拖累有望再探底,風險偏好外圍受美聯儲加息、縮表等壓制,內部受地產、疫情等拖累對5.5%增長目標實現存質疑等壓制,整體難有顯著抬升。因此,在外圍壓制有效解除、內部增長確定性企穩之前,市場有望延續弱勢格局,根據前文分析,此時高股息組合具備較高的配置價值。

我們將2022年1月1日前上市的全部A股作為樣本,按照如下兩個條件進行篩選:①股息率排在90-100%(2022年1月3日近12個月股息率);②2022年1月3日市值在100億以上。據此,得到315只標的股。從個股所屬行業來看,主要集中在房地產(34只)、銀行(30只)、紡織服裝(25只)、鋼鐵(20只)等行業。從股息率來看,平均股息率前5的行業分別為汽車、房地產、食品飲料、鋼鐵以及商貿零售,股息率分別為6.7%、6%、5.9%、5.8%、5.7%。

風險提示

採用年度收益率易忽略短期波動;歷史對比研究的侷限性;市場學習效應影響歷史規律

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)