本文來自:王劍的角度,作者:國信證券銀行團隊

核心觀點

我們回顧了1990年以來美聯儲四輪加息週期下我國央行的應對方式,表明了我國貨幣政策始終堅持“以我為主”的主基調,始終與我國經濟週期相匹配。如2014年至2019年美聯儲貨幣政策持續緊縮,但2014-2016Q1、2018Q2-2019年我國採取的是寬鬆的貨幣政策,主要是這兩個階段我國處於穩增長階段。2016Q2-2018Q1我國貨幣政策緊縮,主要是該階段我國經濟增長強勁,去槓桿是主基調。

預計2022年我國貨幣政策整體保持偏寬鬆態勢,但以結構性的貨幣政策為主導。目前我國仍處於穩增長階段,結合上述美聯儲幾輪加息週期中我國獨立的貨幣政策經驗,我們認為2022年我國貨幣政策仍將堅持“以我為主”的主基調,穩增長環境下貨幣政策保持偏寬鬆態勢,不會轉向緊縮。3 月16 日國務院金融穩定發展委員會召開專題會議後,市場對3月降準降息預期較高,但均落空,我們認為核心不是美聯儲開啟加息,而是統計局披露的1-2月經濟數據強勁,超市場預期。同時,我們認為隨着穩增長政策的持續加碼,穩增長效果將逐步顯現,因此貨幣政策寬鬆力度不會太大,考慮到經濟結構性問題突出,我們判斷未來將以結構性的貨幣政策為主導。

我國貨幣政策向來堅持“以我為主”的主基調

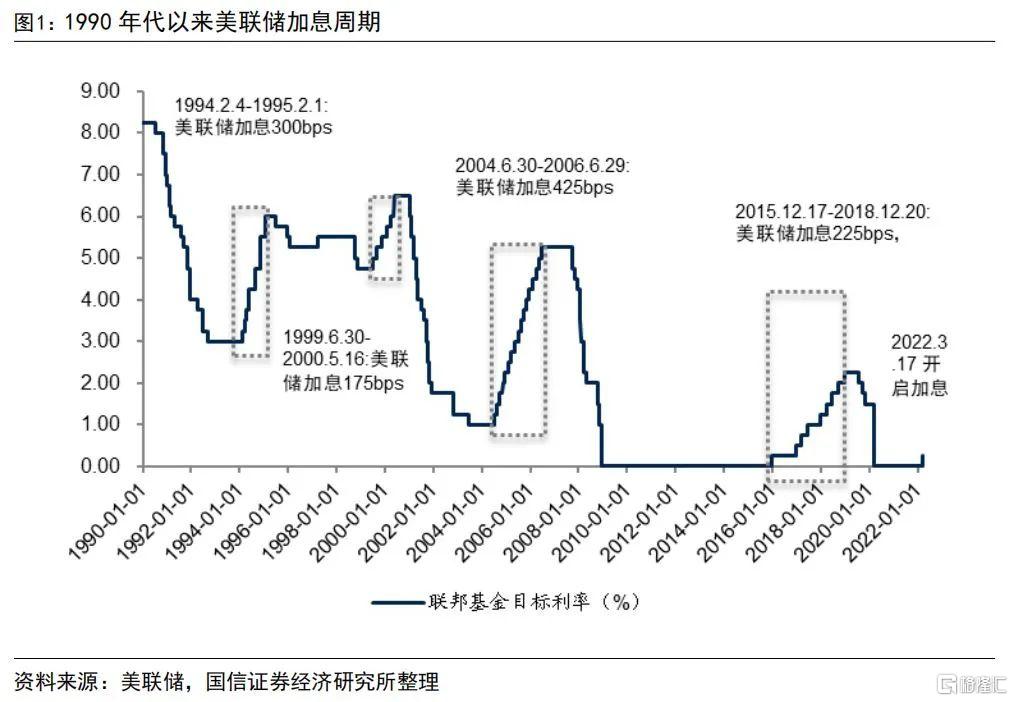

1990年以來美聯儲經歷了四輪完整的加息週期,2022年3月17日開啟新一輪加息週期。我們主要回顧四輪美聯儲加息週期下我國央行的應對方式:

第一輪美聯儲加息週期為1994年2月至1995年2月,基準利率從3.00%上調至6.00%。我國央行則在1993年5月和7月兩次上調存貸款基準利率,早於美聯儲加息。

第二輪美聯儲加息週期為1999年6月至2000年5月,基準利率從4.75%上調至6.50%。我國央行從1996年5月到1999年6月七次降息,2002年2月再次降息,1996-2002年貨幣政策都處於偏寬鬆態勢。同時,央行於1999年11月下調存款準備金率2個百分點。

第三輪美聯儲加息週期為2004年6月至2006年6月,基準利率從1.00%上調至5.25%。我國央行自2004年10月至2017年10月連續加息九次,2004年加息一次,2006年加息兩次,2017年加息六次。美聯儲則是2004年加息五次,2005年加息八次,2006年加息四次,2007年9月就已進入降息週期,可見中美加息的週期和節奏存在較大的差別。

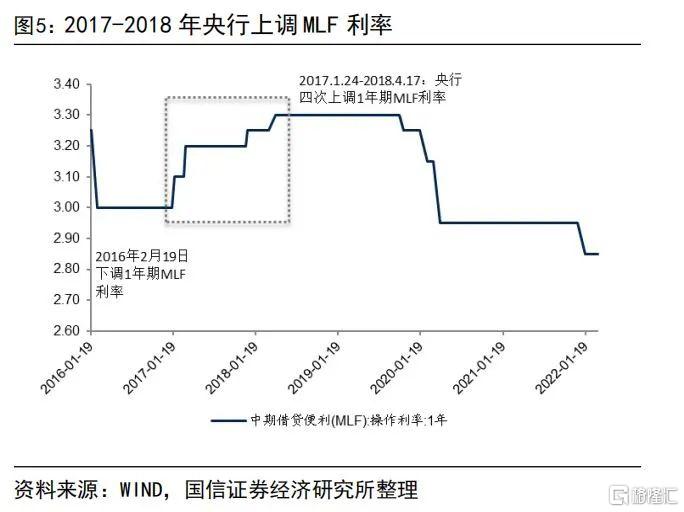

第四輪美聯儲加息週期為2015年12月至2018年12月,基準利率區間從0%~0.25%上調至2.25%~2.50%。同時,2013年12月至2014年10月美聯儲實施taper,2017年10月至2019年8月美聯儲實施縮表,因此2014年至2019年8月美國處於貨幣緊縮週期。2014-2019年我國貨幣政策則要分為三個階段,第一個階段是2014年至2016年一季度,央行持續降準降息。2014年11月至2015年10月央行持續六次降息,2016年2月下調MLF利率,2015年2月至2015年10月四次降準。第二階段是2016年二季度至2018年4月中旬,央行持續上調逆回購和MLF為代表的政策利率,貨幣政策處於緊縮週期。第三階段是2018年4月中下旬至2019年,央行連續五次降準,貨幣政策處於寬鬆階段。

從上述四輪美聯儲加息週期中我國央行採取的貨幣政策來看,美聯儲加息週期與我國貨幣政策並不存在明顯相關性。結合我國的經濟週期,可以發現我國央行四輪貨幣政策都堅持了“以我為主”的主基調:

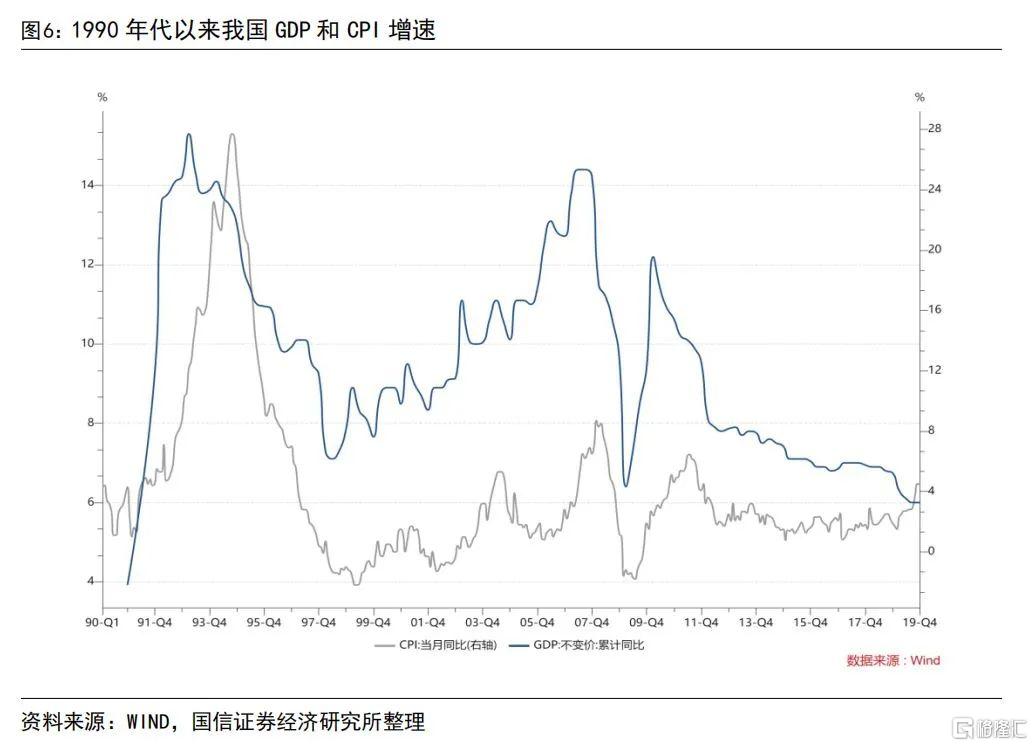

第一輪:1993年5月我國就率先啟動了加息,主要是19993年我國經濟過熱和物價大幅攀升。我國經濟自1991年持續快速反彈,1993年一季度實際GDP增速已提升至15.3%,CPI當月同比增速已提升至12.0%以上且仍處於上行態勢。面對過熱的經濟和通脹,我國央行先於美聯儲啟動了加息。1994年2月-1995年2月美聯儲進入加息週期,但該階段我國沒有再繼續加息,主要是通脹得到了很好的控制。

第二輪:1996-2002年我國都處於貨幣政策寬鬆週期,核心是我國經濟面臨衰退的壓力。1993年加息之後我國經濟大幅回落,1996年央行降息助力經濟實現“軟着陸”。但1997年爆發的亞洲金融危機給我國經濟帶來較大的衝擊,實際GDP增長率降到8.0%之下,CPI同比增速降到負值,我國經濟進入衰退階段。為了刺激投資和消費,擴大內需,根據宏觀調控的需要,央行持續降息。由於亞洲金融危機對美國經濟衝擊有限且逐步消退,加上1990年代美國互聯網技術快速崛起帶動美國經濟增長強勁,因此1999年6月美聯儲啟動了加息。但我國受亞洲金融危機衝擊較大,經濟增長仍處在低位,CPI增速也基本處在負增長階段,因此1996年6月我國央行繼續降息,1999年11月降準,2002年2月再次降息。2003年以後我國經濟進入復甦階段,央行才結束了寬鬆的貨幣政策。

第三輪:2004-2007年我國持續加息,並且2003年9月-2008年6月持續提升存款準備金率。2007年9月美聯儲啟動降息,但我國央行2007年12月還啟動了加息並且多次降準,主要是我國經濟處於過熱階段。我國央行2004年加息一次,2006年加息兩次,2007年加息六次。2003年和2004年分別提準一次,2006年提準三次,2007年提準十次,2008年提準五次。美聯儲2006年6月最後一次加息,2007年9月啟動降息。我國貨幣政策自2008年之後才轉向寬鬆,明顯晚於美聯儲,主要是我國經濟自2003年企穩復甦逐步走向過熱,2007年我國實際GDP增長14.23%,2008年受次貸危機衝擊開始回落,央行才轉向寬鬆的貨幣政策。

第四輪:2014-2019年8月美聯儲貨幣持續緊縮,但2014-2016年一季度、2018年二季度至2019年我國央行採取的是寬鬆的貨幣政策,主要是這兩個階段我國處於穩增長階段。2016年二季度至2018年一季度我國貨幣政策緊縮,主要是該階段我國經濟增長強勁,去槓桿是主基調。2011年以來我國經濟進入持續下行階段,為了穩增長,2014年底央行啟動降息,2014-2015年央行降息六次,2015年降準四次,2016年2月下調MLF利率。2016-2018年初我國持續上調政策利率,主要是因為供給側改革成功以及棚改貨幣化帶來2016-2017年我國經濟增長強勁,2016年底我國啟動降槓桿,2017年降槓桿成為主基調,因此該階段貨幣政策轉向緊縮。但受去槓桿和中美貿易戰衝擊,2018年以來我國經濟面臨大幅下行壓力,因此2018年二季度之後我國政策再次轉向穩增長,2018年4月至2019年9月央行連續五次降準。

本輪美聯儲貨幣緊縮我國貨幣政策如何應對?

通過回顧1990年以來美聯儲四輪加息週期中我國貨幣政策的應對方式,可以看到我國貨幣政策始終堅持“以我為主”的主基調,與我國的經濟週期相匹配,很少受到美聯儲貨幣政策轉向的影響。3 月16 日國務院金融穩定發展委員會召開專題會議後,市場對3月降準降息預期較高,但均落空,我們認為核心不是美聯儲開啟了加息,而是統計局披露的1-2月經濟數據強勁,超市場預期。

2022年3月17日美聯儲啟動新一輪加息,由於美聯儲CPI當前處在歷史高位,失業率持續大幅下行已接近低位,市場預期美聯儲2022年合計加息達七次,且加息會延續到2023年上半年。但我國目前經濟結構性問題突出,全年經濟要實現5.5%的增長仍面臨壓力,CPI目前也處在低位,因此我國目前經濟主基調仍是穩增長。結合上述美聯儲幾輪加息週期中我國獨立的貨幣政策經驗,我們認為2022年我國貨幣政策仍將堅持“以我為主”的主基調,穩增長情況下貨幣政策將保持偏寬鬆態勢,不會轉向緊縮。

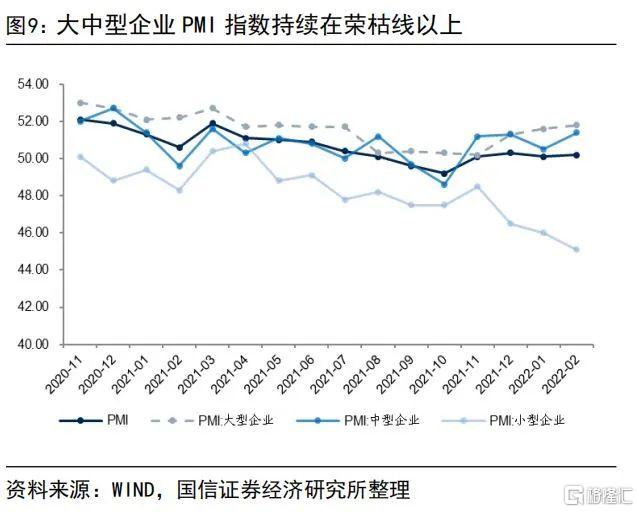

預計未來我國貨幣政策整體保持偏寬鬆態勢,但以結構性的貨幣政策為主導。2021年四季度中央經濟工作會議以來,我國穩增長政策持續加碼,披露的1-2月經濟數據表明經濟的內生性較強,我們認為穩增長效果將逐步顯現。因此,我們判斷未來總量上的貨幣政策有限,主要以結構性的政策為主。目前我國經濟核心是區域、行業等結構性問題突出,如圖9顯示中大型企業PMI指數持續在榮枯線以上,但小型企業PMI持續下降,已連續一年多初在榮枯線以下,且去年四季度以來有加速下行的態勢。

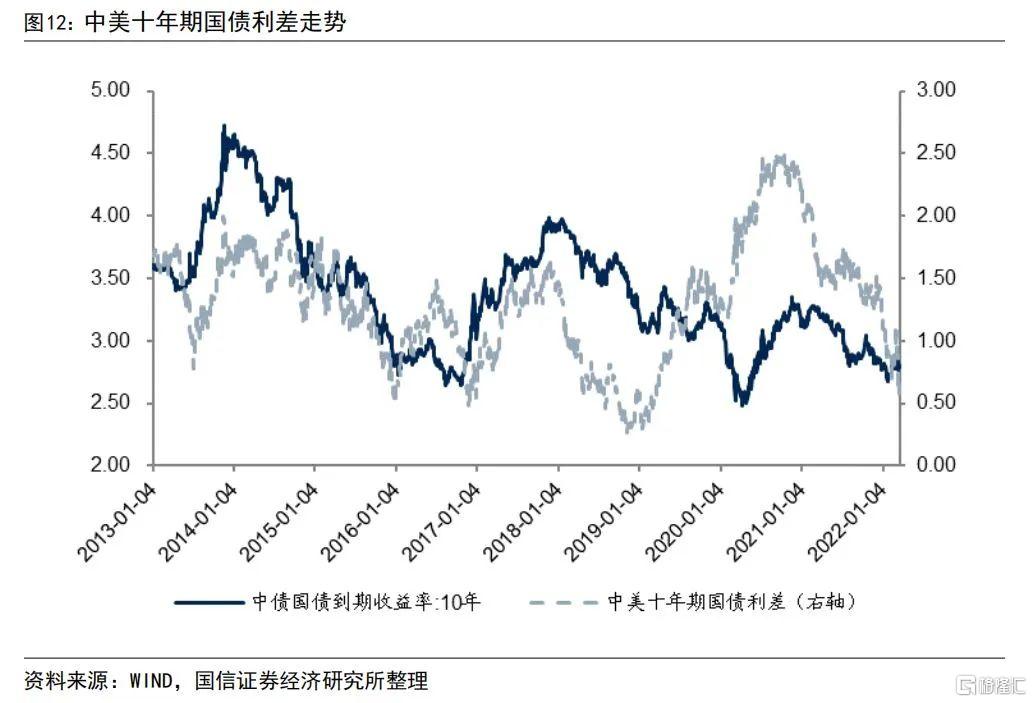

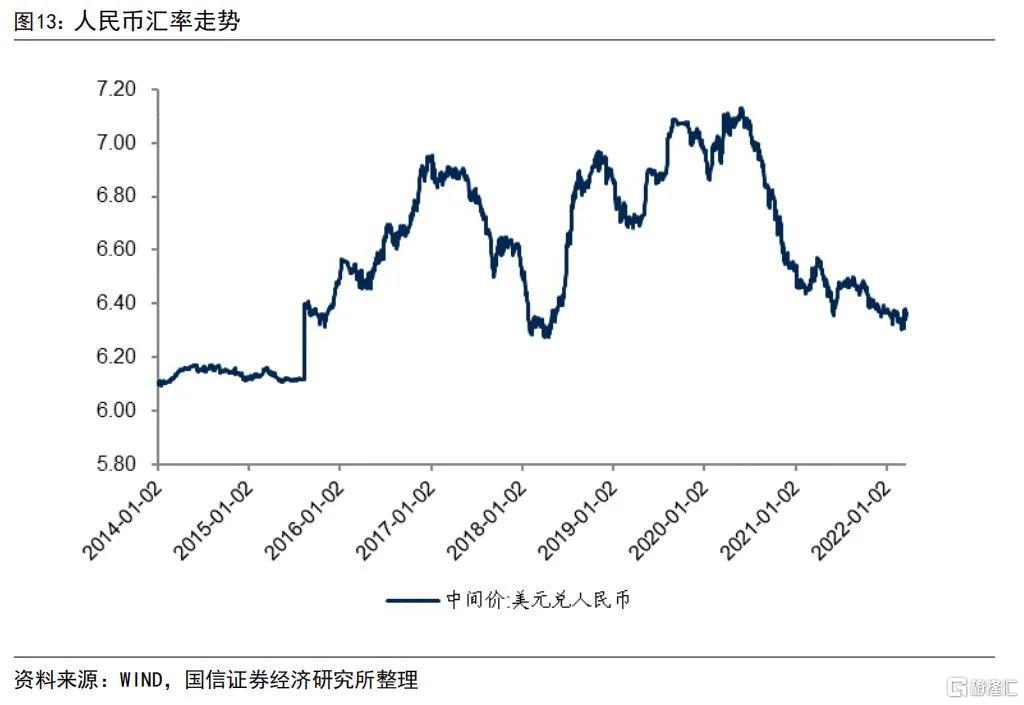

市場擔憂人民幣貶值和中美利差大幅收窄會帶來資金外流,因此會對我國貨幣政策寬鬆形成制約,不過從2018-2019年中美貨幣政策錯位時期表現來看,中美利差和匯率不是我國貨幣政策的核心影響因素,核心是經濟增長和通脹。匯率方面,從2018-2019年那一輪中美貨幣政策錯位來看,匯率並不會成為制約我國貨幣寬鬆的重要因素,相反在穩增長階段政策可能會引導人民幣貶值刺激出口。目前美元兑人民幣中間價約為6.37元,和上一輪中美貨幣政策錯位的初期水平差不多,上一輪美元兑人民幣中間價提升到約7.10元,因此當前的匯率給我國貨幣政策寬鬆提供了充足的空間。中美利差方面,中美十年期國債利差長期處在50bps以上,目前中美利差約為60bps,處在一個較低的水平。但上一輪中美貨幣政策錯位時期,2018年四季度至2019年一季度中美利差持續在50bps以下,甚至接近20bps,因此我們認為中美利差也不是制約我國貨幣政策的重要因素。

投資建議(略)

我們回顧了1990年以來美聯儲四輪加息週期下我國央行的應對方式,表明了我國貨幣政策始終堅持“以我為主”的主基調。目前我國仍處於穩增長階段,因此預計貨幣政策仍見保持偏寬鬆態勢,不會轉向緊縮。同時,我們認為隨着穩增長政策的持續加碼,穩增長效果將逐步顯現,但目前我國經濟結構性問題突出,因此預計未來將以結構性的貨幣政策為主導。

在穩健偏寬鬆的貨幣政策以及積極的財政政策下,我們對於2022年的經濟並不悲觀,隨着經濟的企穩復甦銀行板塊也將迎來較好的投資機會,維持行業“超配”評級。

風險提示

若宏觀經濟復甦不及預期,可能從多方面影響銀行業,比如經濟下行時期貨幣政策寬鬆對淨息差的負面影響、經濟下行導致不良貸款增加等。