本文來自格隆匯專欄:廣發香港,作者:鄭新煌

摘要

去年3月,恆指公司公佈了對恆生指數優化的諮詢結果,內容包括擴大覆蓋率、增強行業代表性、迅速納入新股、保持港企代表性以及改善權重的分佈等建議。在經過三次季度調整後,優化進度如下:

1. 擴大市場覆蓋率:當前距離擴容目標差距較大,時間表或需調整。受市況波動影響,前三次季調僅淨增加9只成分股,與目標仍相差16只。由於當前距離年中僅餘2-3次季調,在審慎原則指導下,後續擴容的時間表或需要進行調整。

2. 擴充行業代表性:四大組別達到50%的要求,醫療板塊偏低。以流動市值為基準進行測算,在七大組別中金融、資訊科技板塊的覆蓋率均有八成水準;地產組別和公用事業&電訊業略超五成;消費組別為44.9%,能源業&原材料業&工業&綜合企業組別為41.7%;醫藥板塊的差距相對較大,市值佔比僅不足三成。

3. 迅速納入上市新股:目前尚未有公司受惠。

4. 保持香港公司代表性:完成較好。目前共24家,處於20-25的目標區間範圍。

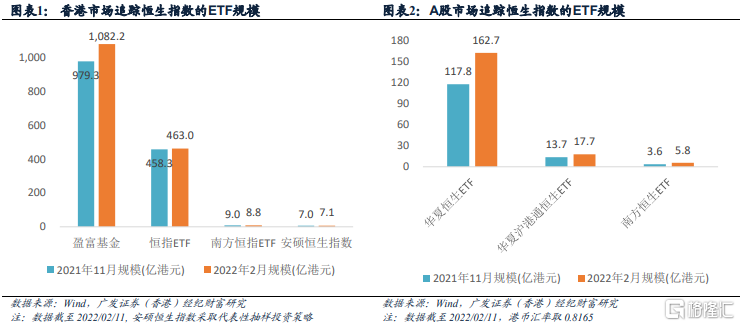

5. 改善成份股的權重分佈:完成較好。截至02/11,僅有匯豐控股的權重超出8%的上限,而騰訊、阿里巴巴和美團均不足8%。考慮到目前港股和A股市場追蹤恆生指數的ETF總規模約為1747億港元,因此後續權重的下調或將使匯豐錄得19.7億港元的淨流出。參考過去幾次調整的經驗,騰訊、阿里巴巴和美團的權重有望上調至8%,這將分別帶來2.3億、19.0億和13.1億的資金流入。

參照去年恆生指數選取制度改革後的三次調整結果,可以看出市值條件已經被顯著淡化,不再是恆指公司篩選成分股時最重要的考慮因素,而行業覆蓋度和市況的影響權重更高。

1. 資訊科技業組別:考慮到目前板塊的市值覆蓋率已經比較高,且多為互聯網平台型企業,後續納入的看點或更多在於具備自主研發實力的“硬科技”標的。

2. 醫療保健業組別:雖然目前該板塊的市值覆蓋率較低,對醫療器械和生物科技等細分子領域缺乏覆蓋,整體估值也已逐步回落到相對合理的區間內,但在劇烈波動的市況下,本次季調納入該組別的機會較微。

3. 必需/非必需消費業組別:新能源車的景氣度處於上行狀態,後續可能在指數中佔據更重要的位置;屢次“大熱倒灶”的農夫山泉仍是最具躋身藍籌潛力的成分股;攜程集團和百勝中國則有望為恆指中的二次上市企業“添磚加瓦”。

4. 地產建築業組別:目前波動中樞仍然偏高,納入內房股的機會不大,關注焦點或在於依靠國資房企、經營現金流穩定的物管企業,以及該板塊中的基建股。

5. 能源業&原材料業&工業&綜合企業組別:除原材料業外,其他行業的覆蓋率已經較高。在大宗商品價格維持強勢的背景下,原材料業的空白可能會被填補。

6. 公用事業&電訊業組別:公用事業板塊仍有覆蓋率提升的空間,後續清潔能源佔比高的發電企業和技術領先的環保企業或將入圍,如龍源電力、華潤電力等。

7. 金融業組別:目前該組別已經基本囊括了香港與大陸最重要的金融機構,市值覆蓋率較高,後續整體將維持穩定,看點在於可能增加大陸非銀機構的比重。

正文

去年3月1日,恆指公司公佈了對恆生指數優化的市場諮詢結果。5月21日,恆指進行了市場諮詢結果公佈後的第一次季度檢討,最終比亞迪股份、碧桂園服務和信義光能獲納入。8月 20日,指數迎來優化後的第二次調整,招商銀行、信義光能和李寧入圍。11月19日,第三次季度檢討中納入了京東、網易、新奧能源和華潤啤酒。

在經過去年的三次季調後,改革措施的完成進度如下:

1. 擴大市場覆蓋率:當前距離擴容目標差距較大,時間表或需調整

(1)目標:在2022年中前將恆指成份股數目由55只增至 80只,最終數目固定為 100只。

(2)進度:自優化結果發佈以來,受到監管升級影響,港股市場呈現出大幅波動態勢,恆指公司的態度也較為審慎,前三次季調中僅淨增加9只成分股至64只,距離目標數量仍相差16只,大幅慢於此前預期的進度。由於恆指的季調在每年的2、5、8、11月進行,當前距離年中僅餘2-3次季調的機會,而近期對美聯儲收水的憂慮再度拖累了大市表現,要實現目標的難度頗大。恆生指數公司董事兼指數總監黃偉雄也指出,“審慎管理仍將是優化恆指的主要指導原則”。因此我們預計,後續擴容的時間表可能需要進行靈活調整,將改革的週期適度延長,以平滑納入新成分股可能帶來的衝擊。

2. 擴充行業代表性:整體按部就班地推進,但醫療板塊代表性較低

(1)目標:恆指成分股將從金融業、資訊科技業、必需/非必需消費、地產建築業、公用事業&電訊業、醫療保健業以及能源業&原材料業&工業&綜合企業等七個行業組別中選出,並使得每個組別的市值覆蓋率不低於 50%。

(2)進度:若以流動市值為基準進行覆蓋率測算,目前在改革後重新劃分的七大組別中,僅有四個板塊達標。其中,資訊科技板塊達到86.4%,主要由於該板塊巨型企業集中,僅騰訊、阿里和美團佔比就達到75%;金融板塊覆蓋率為79.7%,香港與大陸最重要的金融機構均已在其中;公用事業&電訊業為54.9%,涵蓋了主要中資電信運營商以及港資公用事業企業;地產組別勉強達標,為 51.0%,主因是在恆指改革前,房企的比重本就較高,且本港地產公司數目佔據相當的比重。消費組別為44.9%,能源業&原材料業&工業&綜合企業組別為41.7%,覆蓋範圍的提升還在穩步進行的過程之中;醫藥板塊的差距相對較大,僅有4只成分股得以入選恆指,市值覆蓋率不足三成。

3. 迅速納入上市新股:目前尚未有公司受惠

(1)目標:上市歷史要求從至少 24個月縮短至 3個月。

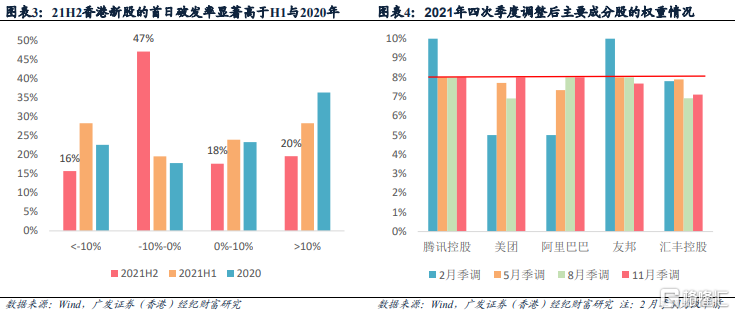

(2)進度:時限放寬之後,暫未有公司享受到這一改革的紅利。這其中的考量似乎也不難理解:一般而言,首發上市的新股需要一定的時間以供市場形成定價的共識,也使投資邏輯完成由一級市場向二級市場的轉變(此前部分行業甚至出現一二級市場定價“倒掛”的局面,去年H2港股的破發率也大幅提升)。在共識未完全形成之前,新股的波動中樞都將處於較高水平。以恆生科技指數為例,其快速納入的機制在某種程度上成了一把“雙刃劍”——雖然保證了對於中國創新科技企業的及時覆蓋,但客觀上指數的整體波動也被放大。因此,雖然納入新成分股的時間要求被大幅縮短,但在具體執行層面恆指公司或仍將保持較為審慎的態度。

4. 保持香港公司代表性:完成較好

(1)目標:在恆指中維持 20至 25只的香港公司成份股;

(2)進度:處於目標區間範圍內。值得注意的是,“香港公司”的定義是一個較為寬泛的概念(可參考恆生香港35指數),包含了有50%以上收入來自於中國內地之外地區的非外資港股上市公司,其中有純港資、澳資(濠賭股)以及百威亞太、萬洲國際等企業。目前數目為24家。

5. 改善成份股的權重分佈:完成較好

(1)目標:所有恆生指數成份股的權重上限統一到 8%。

(2)進度:執行良好。11月季調時超出上限的主要是大型科網股(由於8月季調時的低基數原因),而後美團、騰訊和阿里巴巴的權重分別從9.5%、8.55%和8.05%降至8%。11月至今,由於美債收益率攀升給科網股帶來壓力、而相對利好金融股,因而目前僅有匯豐控股的權重處於“超標狀態”,達到9.13%。考慮到目前港股和A股市場上追蹤恆生指數的ETF總規模約為1747億港元、港股市場還有54億規模的恆指槓桿反向產品,因此後續權重的下調或將使匯豐錄得19.7億港元的淨流出(降至8%,不計杆反產品資金流)。另一方面,參考過去幾次調整的經驗,騰訊、阿里巴巴和美團的權重可能會被上調至8%(目前分別為7.87%、6.91%和7.25%),這將帶來2.3億、19.0億和13.1億的資金流入。成分股的變動將在3月7日正式生效。

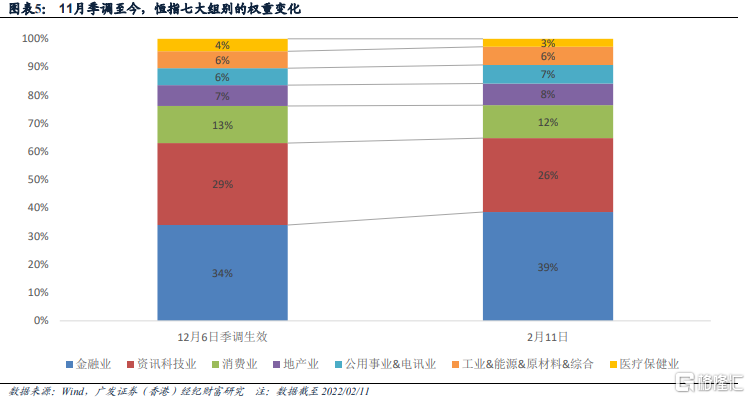

在去年11月季度調整生效後(12月6日),傳統經濟在恆指中仍舊佔據了較大的比重(近六成),其中金融業的市值佔比為34%,維持着第一大板塊的地位。值得注意的是,港股長期以來都被詬病價值股的佔比過高,但恰恰是這一點使其在2022年以來顯著跑贏全球其他市場的主流寬基指數,因為美債收益率的攀升直接施壓新經濟股的估值水平,而金融、能源、原材料、電信等行業則顯著受益於經濟的復甦,在此前的加息週期往往也都有着不錯的表現——在季調至今的兩個多月時間裏,金融板塊的權重進一步擴張至39%,同期資訊科技業的佔比由29.1%收縮至26.2%,非必需消費則從10.6%降至9.1%,醫藥從4.4%降至2.8%

總體而言,參照去年恆生指數選取制度改革後的三次調整結果,可以看出市值條件已經被顯著淡化,不再是恆指公司篩選成分股時最重要的考慮因素,而行業覆蓋度和市況的影響權重更高。此前不乏部分企業的市值和成交量雖早已符合入選門檻,卻連續多次未能“染藍”的先例。

我們預計,此後恆指公司的選擇一來會兼顧行業的綜合代表性、公司業務重合度等因素,以期形成比較全面的覆蓋,更好地擬合出整個港股的“生態變遷”;二來也會考慮當時的市場投資情緒、板塊走勢差異和波動狀況等條件進行相機抉擇——不難發現,2020年恆指的改革重點是納入科網公司(阿里、美團、小米),2021年則更加偏向新能源相關產業鏈(信義光能、信義玻璃、比亞迪、新奧能源)以及消費升級(李寧、潤啤)主題。此外,對於更多二次上市公司納入恆指的呼聲一直很高,但出於美方政策的巨大不確定性(詳見《中概股:全部摘牌概率不高,但預期修正需時》)以及國內監管升級帶來的壓力,直到去年的最後一次季調,恆指公司才將受政策風險影響較小、盈利增速相對穩定、股價波幅較小的京東集團-SW與網易-S納入。後續,恆指公司對於其他二次上市股的納入或也將維持循序漸進的審慎態勢。

1.資訊科技業組別(目前6只):

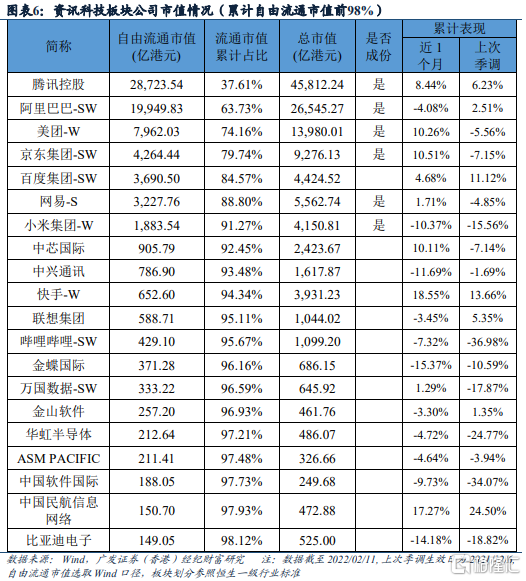

年初以來,決策層屢屢釋出政策“暖風”——既有最高層定調“做強做優做大數字經濟”,亦有國務院制定出具體發展規劃,發改委和網信辦也進一步明晰了行業的“遊戲規則”,使得整個資訊科技板塊的投資情緒有所好轉。不過,由於科網股具備高成長和高估值屬性,對無風險收益率的上升十分敏感,又面臨着一定的壓力。考慮到目前板塊的市值覆蓋率已經比較高(達到86.4%),且多為互聯網平台型企業,後續納入的看點或更多在於具備自主研發實力的“硬科技”標的。

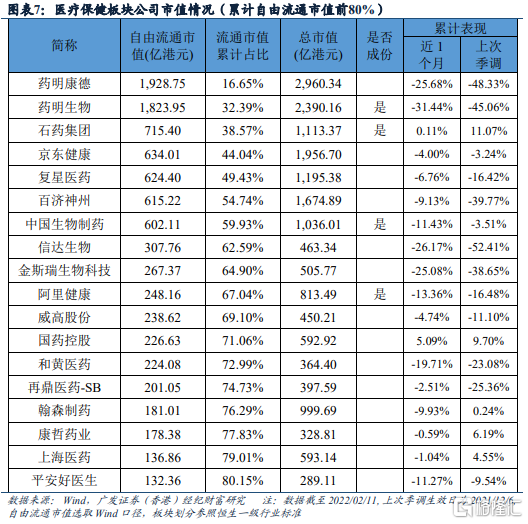

2. 醫療保健業組別(目前4只):

自去年下半年以來,受到集採常態化以及醫藥領域反壟斷深化的影響,恆生醫療保健指數的累計下挫幅度達到了54%。2月份,受到藥明系被美國納入“未經核實清單”以及FDA暫緩批准中國新藥等消息影響,醫藥板塊加速下挫。因此,雖然目前該板塊的市值覆蓋率較低(29%),對醫療器械和生物科技等細分子領域缺乏覆蓋,整體的估值也已逐步回落到相對合理的區間之內,但在劇烈波動的市況下,本次季調納入該組別成分股的機會較微。

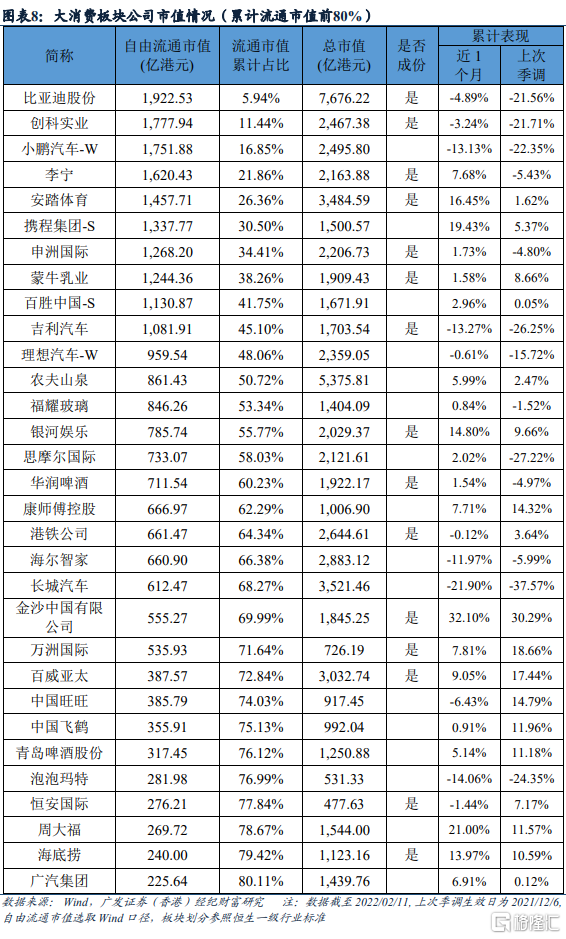

3. 必需/非必需消費業組別(目前15只):

大消費板塊是去年恆指調整中得到“青睞”的板塊。考慮到目前板塊的市值覆蓋率還未達標(44.9%),仍存在着較大空間:現階段新能源車的景氣度處於上行狀態,後續有可能在指數中佔據更重要的位置,其中中國的造車新勢力或有望成為指數放寬上市年限要求的受益者(小鵬和理想的上市時間為6-7個月);農夫山泉雖然此前屢次“大熱倒灶”,但仍然是最具躋身藍籌潛力的成分股;攜程集團和百勝中國則有望為恆指中的二次上市企業“添磚加瓦”。值得關注的是,政策端可能存在的風險可能仍會影響部分新型消費品企業入圍恆指的進程。

4. 地產建築業組別(目前12只):

去年年底以來,一系列政策組合拳舒緩了市場對於地產企業流動性危機蔓延的擔憂,包括銀行放鬆按揭貸和開發貸審批、併購貸不計入三條紅線計算、調降5年LPR利率等,全國性的商品房預售資金監督管理辦法也已經制定出台。不過,考慮到目前波動中樞仍然偏高,納入內房股的機會不大,後續的關注焦點或在於依靠國資房企、經營現金流較為穩定的物管企業,以及該板塊中的部分基建股——它們直接受益於穩增長政策“發力適當靠前”和“適度超前開展基礎設施投資”要求下對基建需求的提振。該板塊目前的市值覆蓋率為51.0%。

5.能源業&原材料業&工業&綜合企業組別(目前9只):

該組別屬於傳統經濟領域,前期市場的關注度低,但在去年卻是恆指公司較為青睞的板塊(兩家信義系的企業先後入圍)。目前板塊的市值覆蓋率不足42%,但能源業、工業和綜合企業的佔比已經較高,缺口主要在於原材料業(0家入選)——在全球通脹中樞上升的大背景下,大宗商品價格持續維持強勢,後續這一空白可能會被填補。

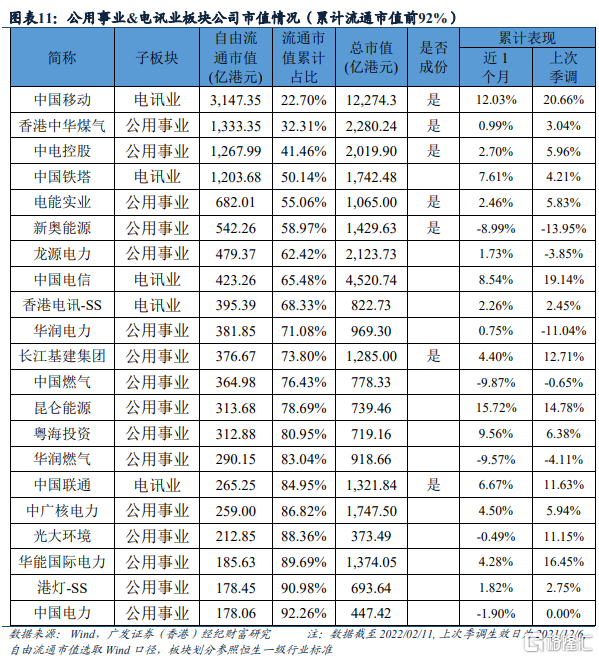

6.公用事業&電訊業組別(目前7只)

該組別的市值覆蓋率為54.9%,其中電訊業的佔比已經較高,但公用事業板塊仍存在空間——去年Q3以來,因能耗雙控所引發的電荒以及雙碳政策中對於清潔環保、節能減排的要求使得該板塊重新“煥發生機”。我們預計,後續部分“國策股”,即清潔能源佔比高的發電企業和技術領先的環保企業有被納入恆指的可能性。此前新奧能源的入選就是一個例證。目前恆指仍無內資電力公司的身影,而龍源電力、華潤電力等企業已基本滿足市值和成交要求,存在入圍的可能性。

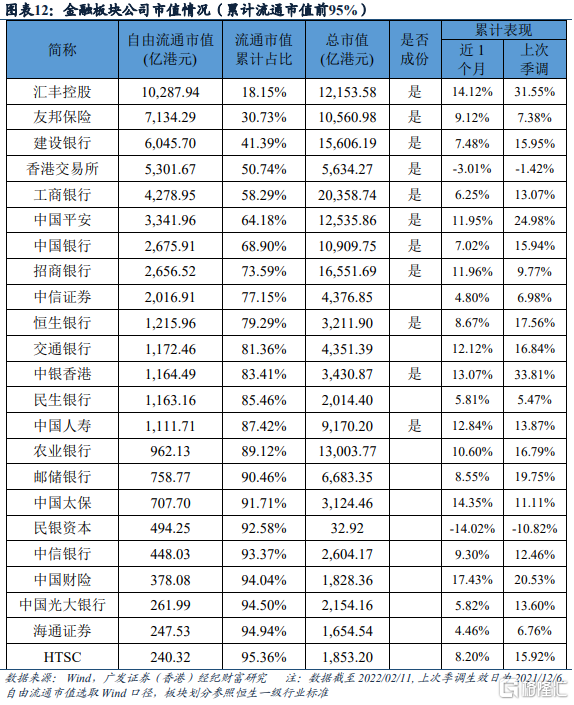

7. 金融業組別(目前11只):

該組別的市值覆蓋率近八成,已經基本囊括了香港與大陸最重要的銀行和保險等金融機構,後續整體將維持穩定的態勢,看點在於可能增加大陸非銀機構的比重。

風險提示:病毒擴散超預期、政策收緊超預期、恆指改革慢於預期

免責聲明

財富研究部為廣發證券(香港)經紀有限公司經紀業務屬下的部門,而非隸屬股票研究部。本文件應被視為市場營銷傳播文件,而非股票研究部的投資研究。本文件並未根據香港證券及期貨事務監察委員會持牌人或註冊人操守準則第16章<<分析員>>而編制。本文件不應被解作向收件人提出購買或出售任何投資或其他特定產品的招攬或要約。本文件僅供在香港分發。

本文件有關證券之內容由從事證券及期貨條例(香港法例第571章)中第一類(證券交易)及第四類(就證券提供意見)受規管活動之持牌法團–廣發證券(香港)經紀有限公司(“廣發證券(香港)”)分發。本文件僅供我們的客户使用。本文件所提到的證券或不能在某些司法管轄區出售。在香港以外的國家/地區(特別是美國本土)分發本文件是絕對禁止的。本文件並非獨立,不應被依賴作為對本文件主題的公正或客觀評價。利益衝突可能會發生。本文件所載之資料和意見乃根據我們認為可靠的目前已公開的信息,惟廣發證券(香港)並不就此等內容之準確性、完整性或正確性作出明示或默示之保證,亦不就其準確性或完整性承擔任何責任。本文件反映策略師於發出本文件當日的觀點及見解,廣發證券(香港)可發出其他與本文件所載信息不一致及/或有不同結論的材料。本文件內表達之所有意見均可在不作另行通知之下作出更改。本文件純粹用作提供信息,當中對任何公司或其證券之描述均並非旨在提供完整之描述,而本文件亦不應被解作為提供明示或默示的買入或沽出投資產品的要約。廣發證券(香港)及其關聯公司或任何其董事、僱員或代理人不對因使用本文件的內容而導致的損失承擔任何責任。本文件中提到的投資產品及建議並非特別為閣下或任何投資者而設,閣下或任何投資者必須仔細考慮自己的財務狀況、投資目標及風險取向與承受能力。閣下於作出投資前、必須充分理解投資產品涉及之風險並(如適用)諮詢閣下的法律、税務、會計、財務及其他專業顧問。過去的表現不能代表未來的業績。本文件中所載任何價格或水平僅屬參考,可能因應市況變動而有所變化。廣發證券(香港)不對因使用此等市場數據而產生的損失承擔任何責任。證券價格可升可跌,甚至變成毫無價值。買賣證券未必一定能夠賺取利潤,反而可能會招致損失。廣發證券(香港)及其關聯公司、高級職員、董事及僱員可能為本文件中提及的證券發行人提供服務或向其招攬或要約, 亦可能在本文件中提及的證券持有長倉或短倉,以及進行購買或沽售。

版權所有:廣發證券 (香港) 經紀有限公司

未經廣發證券 (香港) 經紀有限公司事先書面同意,本材料的任何部分均不得 (i) 以任何方式製作任何形式的拷貝、複印件或複製品,或 (ii) 再次分發。

香港德輔道中189號李寶椿大廈29-30樓

電話: +852 3719 1111

Fax: +852 2907 6176

網站: http://www.gfgroup.com.hk

More Content