本文來自:樨樨和她的油氣小夥伴,作者:張樨樨團隊

核心觀點

近期油價再創新高至95美金附近。高位油價下,需要關注哪些變量,以及石化板塊有哪些投資機會?

1) 需求端,無論是基於IEA預測,還是基於OPEC預測,全球原油需求都將在2022年達到或略超過前高2019年的水平。航空煤油需求是全球石油需求修復的最後一環。

2) 頁巖油2021年在碳中和壓力下,頁巖油資本開支、鑽井活動和產量數據恢復速度一直慢於預期。2022年資本開支和供給彈性有望迴歸。

3) OPEC增產不及預期,市場擔心OPEC實際增產能力有限。以沙特、伊拉克、阿聯酋三個海灣國家為首,仍有增產能力(我們估算在320萬桶/天左右)關注海灣三國尤其是沙特的增產意願,決定了2022年5月起能否平衡市場。

油價觀點:不排除短期進一步衝高,二季度有望回落,全年中樞可能維持70-80美金。

投資觀點:1)重視油服板塊的交易性機會,首推中海油服;2)油公司中,首推中國海洋石油。關注中國石油、中國石化、以及中曼石油;3)替代路線化工品,受益油價中樞高位,推薦衞星化學、寶豐能源。

風險提示:油價大跌且2022年中樞顯著低於我們預期的風險;油公司資本開支意願不足的風險;材料(如鋼材等)、人工成本漲幅過快的風險。

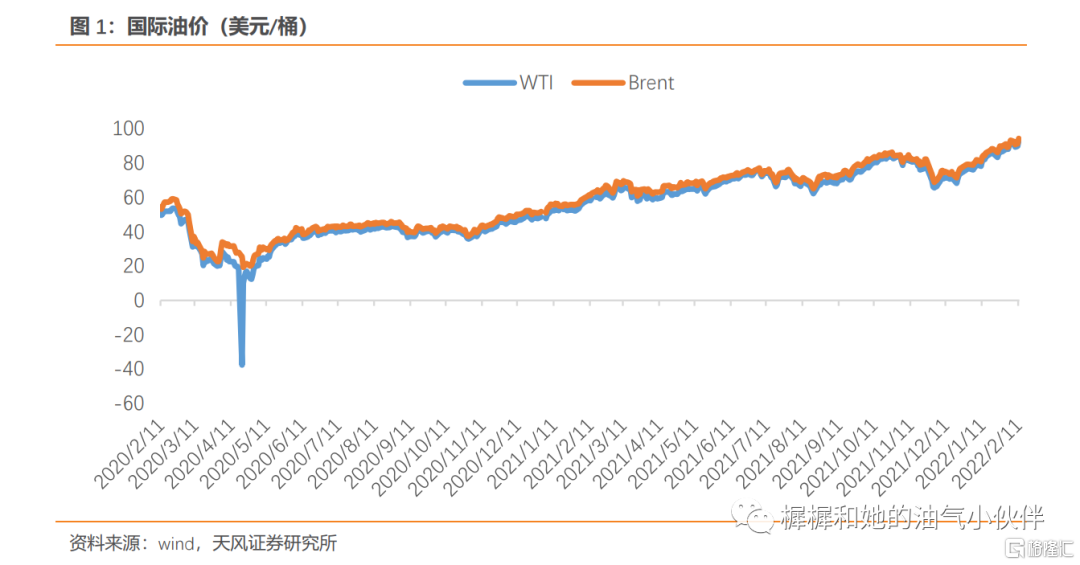

1. 近期油價再創新高至95美金附近

近期,在多重因素驅動下,國際油價再創階段性新高,布油至95美金附近。高位油價下,需要關注哪些變量,以及石化板塊有哪些投資機會?將在本文中討論。

2. 需求:即將回到前高,關注航煤

按照IEA預測,2022年全球石油需求將同比+320萬桶/天;OPEC預測水平更為樂觀,2022年同比+420萬桶/天(2021年同增570萬桶/天)。無論是基於IEA預測,還是基於OPEC預測,全球原油需求都將在2022年達到或略超過前高2019年的水平。

航空煤油需求是全球石油需求修復的最後一環。根據IEA數據,2020年疫情下航空煤油需求同比2019年下降330萬桶/天,2021年僅小幅修復50萬桶/天,2022年預期恢復100萬桶/天,離疫情前仍有280萬桶/天的待修復空間。

國際航空ASK數據截至2021年12月,仍受到疫情影響尚未完全恢復,歐洲、中國部分航空公司ASK相比2019年同期分別-27%、-54%。

3. 頁巖油:資本開支和供給彈性有望迴歸

2021年,碳中和壓力下,頁巖油資本開支、鑽井活動和產量數據恢復速度一直慢於預期。截至2022年2月4日,儘管WTI油價已經突破90美金/桶,美國石油鑽機數量回升到497個,仍遠低於當時2018年油價在70多美金時的鑽機數量(861個)。頁巖油公司一直強調資本開支紀律,以應對來自華爾街投資者的壓力。體現在產量方面,美國頁巖油2021年同比基本持平無增長。

2022年能否出現轉機?主要油公司和頁巖油公司的資本開支指引還未公佈。油價上漲帶來頁巖油開採的經濟性超預期改善,頁巖油公司的盈利出現V型反轉。根據RBN統計,37家頁巖公司的盈利,從2020年二季度低點,到2021年一季度達到三年高點。2022年我們可能要關注經濟性驅動頁巖油公司增加資本開支。

根據Rystad Energy數據,美國頁巖油,2022年資本開支預計大幅增加18%,從2021年的860億美金增加到2022年的1020億美金。產量方面,最近的EIA月報上調了對2022年美國原油產量的預測至1200萬桶/天,同比+80萬桶/天。由於最近油價表現超出市場預期,不排除進一步上調2022年頁巖油資本開支和產量預期。

結合最新數據,美國2月11日當週美國石油鑽機數量516個,環比+19個,增速有所回升。

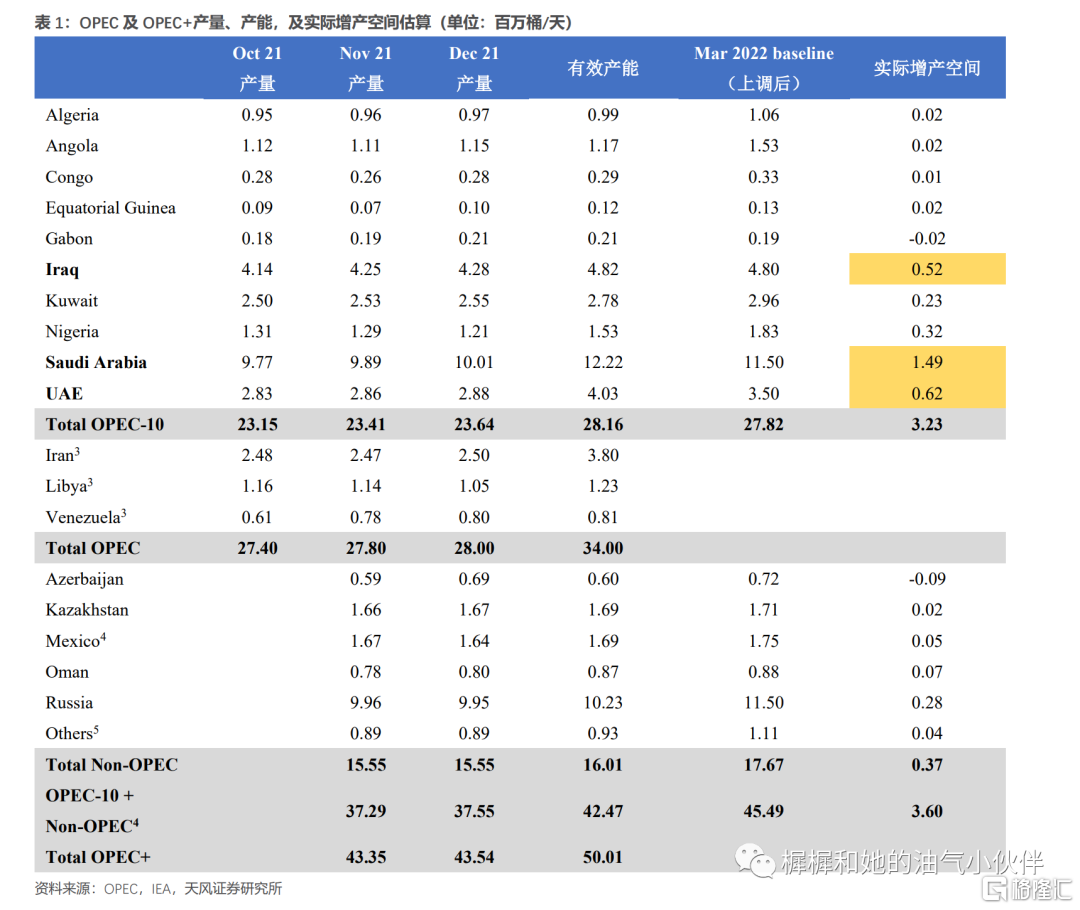

4. OPEC有效產能還有多少?

OPEC增產不及預期,市場擔心OPEC實際增產能力有限。2022年12月,OPEC+只增產26萬桶/天,未達到既定的40萬桶/天增幅。

首先,分析OPEC增產不及預期的原因,主要是部分小的產油國已經達到了生產能力上限。如下表中,阿爾及利亞、安哥拉等國,難以繼續增產。

其次,關注2022年5月OPEC產量基線一次性上調170萬桶之後的實際增產能力。以沙特、伊拉克、阿聯酋三個海灣國家為首,仍有良好增產能力(我們估算在320萬桶/天左右)。所以要關注這幾個國家尤其是沙特的增產意願,決定了2022年5月1日起是否能夠給出增產量以平衡市場。

5. 油價觀點和投資觀點

目前的供需假設下:1)2022年需求按照IEA預測增加320萬桶/天;2)供給端,美國+加拿大產量2022年同增140萬桶/天;3)OPEC因部分國家增產能力不足,按照既定增產路徑的一半給與增量假設。2022年全球供需趨向於寬鬆,但5月OPEC基線上調之前仍可能偏緊。

對於油價:不排除短期進一步衝高,二季度有望回落,全年中樞可能維持70-80美金。

投資觀點方面:

1)重視油服板塊的交易性機會。

按照歷史經驗,油服公司的基本面和股價滯後表現於油價。2014年中期油價見頂,而中海油服、傑瑞股份股價階段性高點都出現在2015年中期。2018年10月油價見頂,而中海油服、傑瑞股份股價在2019年都有100%以上的漲幅。

從油服行業基本面來看,海上油服使用率處於復甦通道,2022年部分船型使用率有望回升至70-80%;頁巖油服方面,美國2月11日當週美國石油鑽機數量516個,環比+19個,增速回升。

2)油公司中,首推中國海洋石油。關注中國石油、中國石化、以及中曼石油。

中國海洋石油擁有成本優勢,上游成本30美金左右。且公司計劃在A股上市,近期承諾在獲股東大會批准後,2022-2024年之間,股息不低於0.7港元/股,股息支付率不低於40%。擁有較強的安全邊際和分紅回報率。

3)替代路線化工品,受益油價中樞高位,推薦衞星化學、寶豐能源。

6. 風險因素

1. 油價大跌且2022年中樞顯著低於我們預期的風險; 2. 油公司資本開支意願不足的風險; 3. 材料(如鋼材等)、人工成本漲幅過快的風險。