本文來自格隆匯專欄:國泰君安證券研究,作者:謝皓宇、單戈

地產股的估值修復並非PE的均值迴歸。當前地產股雖PE處於歷史極低水平,但短期的業績下行,長期的縮表導致穩態淨利潤的下滑,以及2021年下半年預售資金監管趨嚴觸發違約風險大幅提升導致難以給永續經營假設,都導致低PE更像是低PE陷阱。地產估值修復的邏輯並非在PE估值下的均值迴歸,而估值體系的切換。

地產股估值修復是基於絕對估值模型的遠期價值迴歸,包括兩階段。《逆轉價值毀滅,重塑遠期估值》中闡述了更適合地產股估值的EVA方法,核心是股權價值為當期賬面價值與未來超額收益折現值之和,對地產可拆分為三部分:當期賬面價值、預測顯性期超額收益折現、遠期超額收益折現。當前地產股低估值在遠期超額收益大幅為負,而多數行業遠期超額收益貢獻了市值的大部分。其隱含含義是:房企遠期盈利不足以彌補資本成本,甚至有較大破產風險。但①若能確保個股持續經營,價值毀滅將隨行業出清終結,可帶來第一階段估值修復,即遠期估值從負修復至0。②若行業最終有護城河,可持續創造超額收益,則遠期超額收益可佔總市值的10%-30%,帶來第二階段修復。

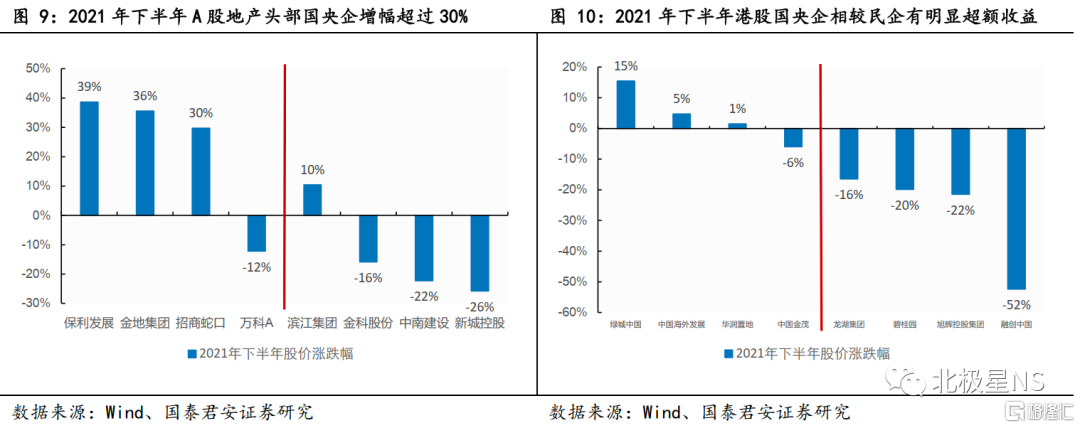

2021年下半年國央企股價上漲,演繹了我們前期闡述的第一階段估值修復,當前已基本兑現。前期報吿中,我們以2021年年中市值測算,地產股第一階段修復有約50%的空間。2021年下半年該邏輯充分演繹,國央企股東背景雄厚、融資渠道暢通,存活概率最高,迎來遠期估值從負修復到0的第一階段修復,A股頭部國央企漲幅在30%以上,港股頭部央企也有明顯超額收益。但近期多數國央企地產股第一階段估值修復空間已經大幅壓縮至20%以內,基本兑現。未來更大空間在於重塑商業模式和盈利模式,迎來第二階段的估值修復。

政策放鬆逐步外溢到優質民企,生存概率大幅增加,將迎來估值修復,幅度約100%。與國企相反,民企估值修復空間從2021年年中至近期是拉大的,反映2021年下半年市場對民企違約的擔憂。但近期部分優質民企公開市場融資恢復,央行對金融機構糾偏,同時收併購也逐步活躍,不排除仍有尾部民企暴雷,但優質民企存活概率大幅提升,估值修復在即。

風險提示:經營風險進一步暴露;政策大幅放鬆,重走土地財政老路。

正文

地產股估值修復非PE均值迴歸,而是遠期價值不再毀滅

以PE衡量估值高低,忽略地產股可能出現的業績大幅下行甚至是出清的風險。以當前靜態PE看地產股,則估值處於相對低位,但是這並不能説明地產股就被低估值了,主要是一方面短期由於高價地的問題房企業績有下滑風險;另一方面長期去槓桿仍在途中,房企有較大縮表壓力,也就意味着部分房企的銷售規模可能出現大幅下行,穩態下業績可能大幅下滑;更重要的是,2021年下半年以來,隨着預售資金監管的進一步趨嚴,行業流動性風險開始大幅暴露,房企長期經營假設被破壞,使得基於PE的估值更無意義。所以當前地產股並是低估值,還是低估值陷阱才是問題的關鍵,而非PE的分位數處於歷史極低位。

從絕對估值角度看地產股價值更為合適,EVA兼顧地產當期賬面價值及遠期超額收益。我們在《逆轉價值毀滅,重塑遠期估值》報吿中闡述了更適合地產股估值的EVA方法,其核心思想是股權的價值等於當期賬面價值與未來可創造超收益的折現值,是DCF模型在權責發生制下的變形,而對於地產股我們拆分為三部分:①當期賬面價值;②預測顯性期超額收益的折現;③遠期穩定期超額收益的折現。當前賬面價值屬於硬信息,而中期超額收益則來自於對顯性期內的盈利預測,而遠期超額收益則來自於經濟邏輯及對永續增長的判斷。

從EVA 模型角度,地產股的低估值來源於對遠期價值毀滅的擔憂。回溯歷史上地產股EVA估值的拆分可以發現,2021年年中地產股的低估值主要在於遠期價值大幅為負,這實際發生自2018年後的去槓桿。對於遠期價值為負的原因,原因主要如下:1)遠期房企盈利能力大幅下行,甚至虧損,導致利潤不足以機會成本,從財務角度就是淨利潤率的下行和去槓桿導致負債率下行,從而導致ROE的下行,無法彌補資本成本;2)三道紅線、預售資金監管等外部大環境下,房企流動性風險上升,破產風險增加。但基於經濟邏輯,對於一個破產概率可以忽略的企業,由於持續的價值毀滅必然導致行業出清,即使沒有護城河,遠期超額收益應該為0,所以,對於地產股而言當前的低估實際是遠期價值為負的部分。

2. 國央企估值修復基本到位,更高估值需要護城河

近半年國央企和民企股價表現的冰火兩重天,演繹了國央企遠期價值修復,而民企風險大幅提升的邏輯。我們曾在《逆轉價值毀滅,重塑遠期估值》將地產股的估值提升分為兩個階段,其中第一個階段就是從遠期價值毀滅修復至遠期超額收益為0,以2021年年中測算,A股、港股主要地產股估值修復空間約為30%-50%。但這其中,最重要的假設是可以展望較低的破產概率,在2021年下半年國央企地產股反映的最為明顯,其迎來明顯的上漲。而民企地產股則繼續下跌,則是在預售資金監管及金融機構對地產風險偏好大幅降低下,民企不僅遠期超額利潤難以展望,更是破產概率大幅提升下,持續經營的基礎都難以假設。

經過半年的上漲,多數國央企第一階段估值修復已經基本到位。以農曆新年前最後一個交易日2022年1月28日收盤價測算,A股多數國央企估值修復已經基本完成,如保利估值修復空間從年中的51%降至10%、招商蛇口從30%降至3%;港股國央企估值修復空間也出現明顯收縮,但中國海外發展等雖然已經經歷了明顯修復,未來仍有較大估值修復空間。

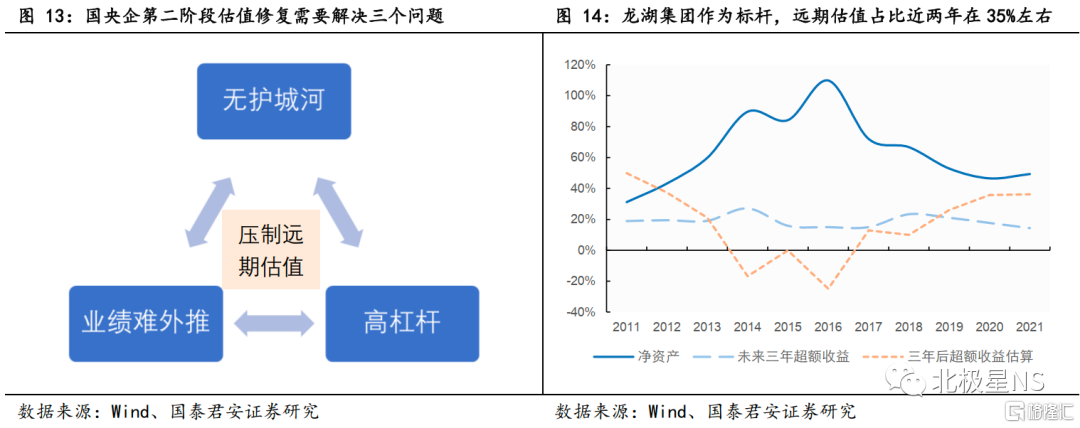

更進一步的修復來自於護城河的確立,需要出清後新商業模式、盈利模式的確立,預計第二階段修復空間在10%-30%。從經濟邏輯看地產的遠期估值為0,主要在於三點:①長期的超額收益來自於較深的護城河,地產行業不具備;②土儲不斷換倉,即使存在一定遠期超額收益,對於單個房企來説也難以展望;③較高的負債率,也讓遠期展望的風險收益比較低。如果地產能像其他行業一樣,遠期超額收益顯著為正,甚至貢獻估值的絕大部分比例,需要解決上述三點,從而可以展望單個企業長期創造超額收益。目前看,仍較為困難,我們認為需要等到去槓桿完全結束、行業出清後,新的行業競爭格局下可能出現新的商業模式和盈利模式,從而在該估值體系下實現估值中樞的抬升。而在舊模式下,如果遠期有一定超額收益,從歷史覆盤看,該比例佔比約在10%-30%,更樂觀估計則可以參考標杆企業,其近兩年遠期超額收益貢獻估值比例約為35%。

3. 優質民企接力估值修復,空間在100%以上

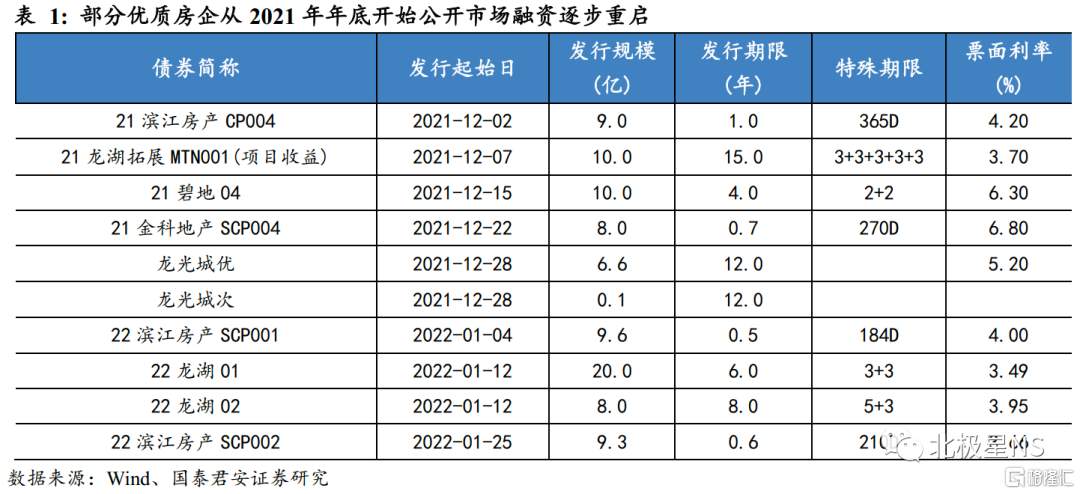

金融機構風險偏好回升,優質房企生存概率大幅提升。回溯2021年下半年的房企風險暴露,我們認為主要邏輯在於預售資金的監管,導致房企資金管理出現問題,從而進一步影響了土地市場,傳導至樓市需求的下降,進一步惡化了房企的現金流。同時,金融機構面對房企的困境,對房企的風險偏好大幅降低,以及居民端處於對交樓的擔憂,也規避高風險房企的樓盤,加劇了上述負反饋。但隨着政策糾偏,上述負反饋在逐步消解,一方面央行不斷糾偏金融機構對地產的過度緊縮,房企公開市場融資已經開始回升;另一方面,為防止經營風險在房企間蔓延,對於併購貸已經全面放開,收併購在2022年1月明顯活躍,將有助於緩解居民對於樓市風險的擔憂。我們認為後續仍不排除有部分尾部民企違約,但對於優質民企而言,公開市場發債意味着金融機構的認可,也意味着存續債務可以得到接續,生存概率相比於2021年末大幅提升。

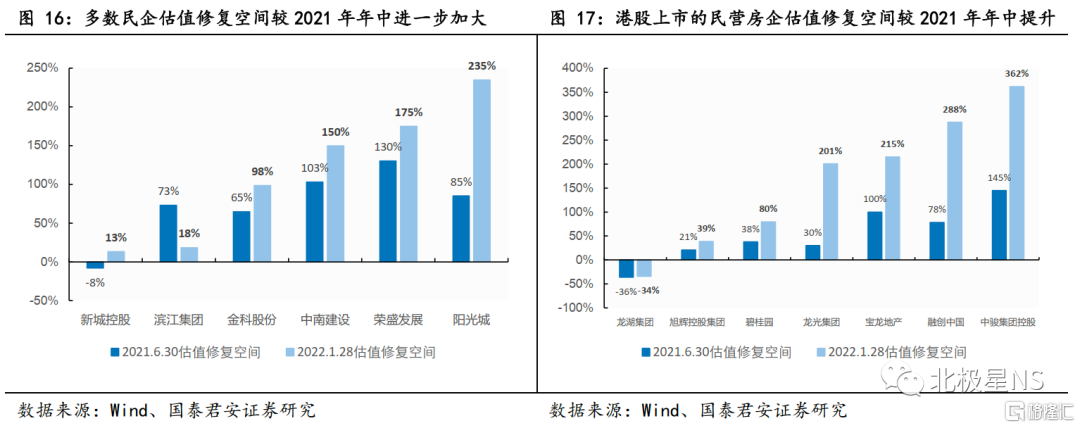

優質民企有望接續國企的估值修復,且上漲空間更大。如果民企可以確定持續經營,我們預計其可以迎來類似於2021年下半年國央企的遠期估值修復,從估值修復的幅度看:1)A股濱江集團2022年以來上漲26.8%,估值修復空間從73%大幅修復至18%,而金科股份當前估值修復空間為98%;2)港股中民企除龍湖一直享有較為穩定的遠期估值溢價外,信用資質排名靠前的公司估值修復空間較2021年年中進一步拉大至39%、80%,。

風險提示

政策放鬆力度不足,行業經營性風險進一步暴露。如果融資政策過緊,且居民購房預期仍然較低,則不排除房企違約的風險進一步加大,則遠期估值的修復不僅難以維持,甚至估值進一步下修。

全面放鬆融資,重走土地財政老路。如果全面放鬆重走老路,則房企銷售有望大幅增加且再享受一輪土地增值,但地產仍具備較強的週期股屬性,而非本文討論的市場出清遠期估值修復的邏輯,若此,則本輪邏輯不成立。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)