兩年前,某位中東石油公司CEO在去往硅谷的途中,最令他驚訝的,不是石油伊朗在中東的活動,也不是石油價格的走勢,而是特斯拉令人驚訝的增長。

“我真不敢相信特斯拉的數量,他們無處不在。”

最近,馬斯克又在特斯拉電池日上宣佈,要讓電池成本下降56%,併發布了一系列新技術,其中無極耳電池,不僅降低內阻,還縮小了電流移動的距離,大大降低電池成本。

目前,一輛電動車,最大的製造成本就是動力電池,佔整車的40%。而在傳統油車的成本構架中,變速箱和發動機的價值最大,佔比也才25%。

在這一變革的上游,是在全球各國上演的原材料爭奪戰。

如同上世紀各國維護以石油為代表的能源安全一樣,當代的市場目光,都聚集在鋰資源上。

近日,玻利維亞、阿根廷和智利,這三個擁有最豐富鋰礦資源的國家,又一次商討建立類似“產鋰國協會”的組織,其功能類似於歐佩克。

我們姑且稱之為“鋰歐佩克”。

這一長達10年的想法,這一次會成真嗎?若能,又會帶來哪些影響?

01

鋰三角

江山代有才人出。

五年前,鋰還只是一種冷門的稀有金屬,大部分都被用於醫藥和陶瓷,直到電動車橫空出世,才開始成為各方爭搶的關鍵資源。

每輛電動車約需要9kg鋰,誰能掌握鋰資源供應鏈,就能掌控動力電池的未來。

鋰之於新能源車,恰如石油之於燃油車,其也因此有“白色石油”之稱。

全球的鋰資源主要集中在澳洲和南美洲的“三湖七礦”裏。以供應量來看,澳洲鋰礦佔比為50%,南美鹽湖佔40%,中國的鹽湖和礦山共10%。

目前,全球的鋰資源輸出基本有兩條產業鏈:

第一,從澳洲礦山開採,再運到中國加工成鋰化合物;

第二,從南美鹽湖開採,提取的滷水直接在當地簡單加工成碳酸鋰等鋰化合物,再銷售到其他國家。

而在動力電池的兩種技術路線中,磷酸鐵鋰電池需要碳酸鋰,主要來自鹽湖開採;高鎳三元電池需要氫氧化鋰,主要由礦山開採。

其中,磷酸鐵鋰電池成本較低,且鹽湖在開採上更加容易,是電動車的首選。如國產版特斯拉Model 3就是採用的磷酸鐵鋰電池。

照這樣看,在電動車時代,鹽湖>礦山——南美>澳洲。

目前南美在產的三大鹽湖分別是Olaroz、Hombre Muerto和Atacama,還有兩個正在開發的鹽湖Vida、Caui,均處於南美洲玻利維亞、阿根廷和智利三國的交界處,這裏也被業內人士稱作“鋰三角”。

玻利維亞Uyuni鹽湖

在這片廣袤無垠的高原荒漠中,富含鉀、鎂、鋰、碘等鹽湖,全球已探明的70%鋰資源都儲藏在這裏,被視為下一個“海灣地區”。

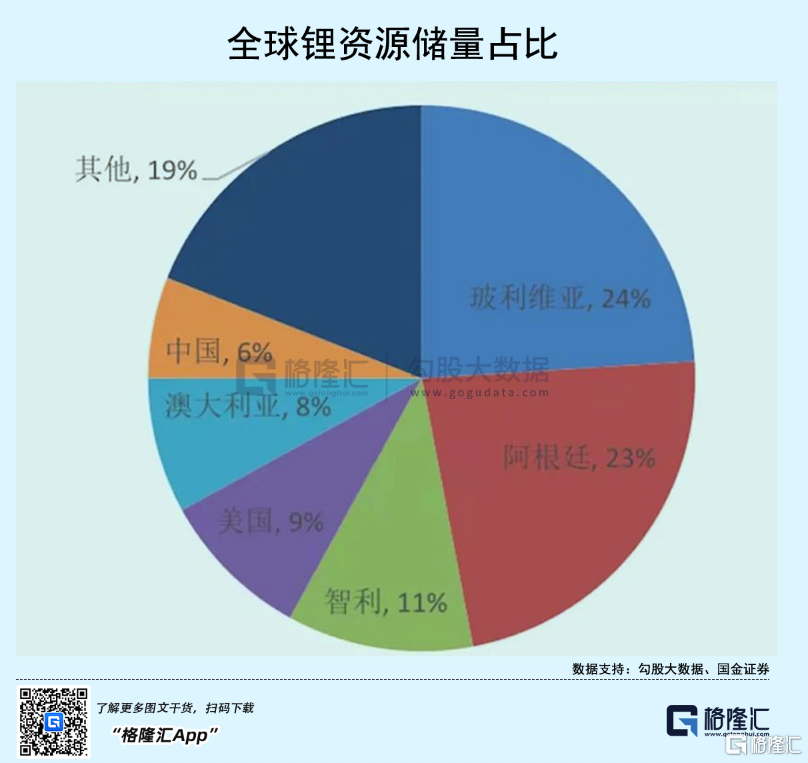

從全球鋰資源儲量來看,玻利維亞、阿根廷和智利的佔比分別為24%、23%和11%,合計58%,比其他所有國家加起來還多。

不過,在鋰礦產量上,三國合計不足全球3成,從這方面來看,“鋰歐佩克”組織對全球鋰價的影響,在短期內或許並不強。

比如,我國的鋰礦儲量雖然只佔全球6%,但每年鋰礦的產量卻高達1.4萬噸,佔全球16%。

但長期來看,在電力車高速發展的趨勢中,新的組織必定會根據市場形勢,對鋰礦的開採活動施行統一的限定配額,以此維護鋰價穩定,將鋰資源的經濟效益最大化。

畢竟,每個資源豐富國家都不希望自己手中的戰略物資被賤賣。

我們國家也一直在稀土上做各種調整,希望儘可能發揮出其戰略價值。

就好像在60年代,多個產油國聯合起來,通過協調和統一各成員國的石油政策,在一定程度上防範西方資本干涉,維護自身利益。

歐佩克組織目前的石油產量佔全球70%,極大地影響到國際原油市場。

而在不久的未來,這種歷史或許即將在南美重演。

02

十年

國與國時間只有利益才是永恆,唯有財帛方能動人心。

“鋰歐佩克”這一想法,其實早在2011年就被提出。

起初,是阿根廷當局首先提出,想與智利和玻利維亞建立類似“產鋰國協會”的組織,主要目的是防止鋰資源開採過剩和管控鋰礦價格。

然而,南美國家內部一向都容易掉鏈子,十年來, 三國領導人頻繁更替、政局跌宕,導致“鋰歐佩克”這一想法一直無法成型。

早在2008年5月,日本三菱集團和住友集團就曾拜會玻利維亞總統莫拉萊斯,想要獲得鋰礦開採許可,被拒絕了。

他説,“我們不會讓15世紀的悲劇重演。”

玻利維亞曾是古印加帝國的一部分,在15世紀初淪為西班牙殖民地,直到300年後才獲得獨立。

莫拉萊斯是第一位印第安人左翼總統,相傳他熟讀《毛選》。在其任期內,他把幾家大礦業公司國有化,想通過開採鋰礦發家致富,但這明顯動了歐美國家的奶酪。

2019年初,玻利維亞與中國、俄羅斯建立鋰礦開採合作伙伴關係,中國新疆特變電工集團當年參與了簽訂合作開採協議。

然而,僅到2019年底,在美國主導的美洲國家組織(OAS)的支持下,玻利維亞就發生了針對總統的政變,拉莫萊斯最終失去了警方和軍方大佬的支持,被迫辭職下台。

“我絕對相信這是一場關於鋰礦的政變,美國知道我們有世界上最多的鋰儲量,有16000平方公里。”

莫拉萊斯的下台,預示着南美成為“下一個中東”的可能性。

位於玻利維亞的烏尤尼鹽湖

而在智利方面,2018年上任的智利總統皮涅拉,屬於中右派,主張鋰礦私有化,這是“鋰歐佩克”進程的最大阻礙之一。

直到12月19日,主張鋰礦國營的加夫列爾·博裏奇,當選為新的智利總統。如今,這三國執政黨均偏向左翼,政見一致使得“鋰歐佩克”推進有望加速。

只有阿根廷相對寬鬆,目前,中、美、日、澳等國外資均已介入了一些開採公司。

2021年3月,阿根廷前外交部長與玻利維亞當局討論建立“產鋰國協會”的想法,他表示:“我們推進這一想法將更加誠懇,我們會吸納玻利維亞的意見進一步探討,並共同做出決定。”

10月,阿根廷科技部長與玻利維亞能源部門負責人巨星在線會議,雙方尋求從鋰資源出口國轉型為鋰產品生產國,提升自然資源附加值,強化能源主權。

再就是三國齊聚的商討會議,“鋰歐佩克”這一願景,看來是真的要落地了。

自從新能源車大行其道,鋰價暴漲,三國此時重提舊事,也是希望控制源頭處的產能,來維持鋰價在高位持續運行的時間。

可是,鋰價如果長時間維持在高位,對行業的發展真的是一件好事嗎?

03

爭奪

隨着國內磷酸鐵鋰新增產能持續爬坡,本就供應緊張的碳酸鋰貨源更加緊張。目前市場需求不減,採購卻更為困難,訂單成交價格節節攀升。

據信達證券在12月初的研報,年末下游企業開始備庫,磷酸鐵鋰與三元材料庫存環比增長,這股備貨熱潮預計將帶動鋰價加速上升。

果不其然,截至2022年1月21日,電池級碳酸鋰的最高價格已經達到36.1萬元/噸。

儘管在鋰資源儲量方面,我國排在全球第四,但這些礦產大多以鹽湖的方式存在,想要提煉出鋰,必須經過複雜地加工。諸如碳酸鋰等鋰鹽,我們目前對外依存度仍維持在70%以上,這一現狀在短時間內不會改變。

“無鋰寸步難行”,從2020年底開始,鋰材料的價格一路飆升,身價暴漲數倍,其核心原因自然是上游鋰礦資源緊缺。

也因此,國內的鋰礦巨頭們爭相在海外收購鋰礦,以此來控制原料成本。

比較早的一項併購動作在2018年,天齊鋰業拿出41億美元,成為智利SQM的第二大股東。

佈局最廣的是贛鋒鋰業,幾年以來不斷在全球範圍收購鋰資源,除了國內的青海鋰鹽湖資,還包括非洲馬裏鋰精礦、墨西哥鋰黏土、阿根廷鋰鹽湖等等。

最近的一例,是在2021年6月,贛鋒鋰業斥資1.3億美元,通過收購荷蘭SPV公司的50%股權,進而持有馬裏LMSA公司100%股權,間接獲得Goulamina鋰輝礦項目的權益。

10月,紫金礦業、贛鋒鋰業、寧德時代三家共拿出87億元,吃下阿根廷的三座礦山。

2021年10月,紫金礦業也宣佈以約47.4億人民幣的代價收購Neo Lithium,這家公司擁有阿根廷西北部卡塔馬卡省的3Q鋰鹽湖項目。

9月,盛新鋰能也稱將在印尼建一座鋰工廠,並在11月宣佈投資津巴布韋和阿根廷採礦項目。11月末,烏克蘭政府官網還顯示,盛新鋰能申請投標烏克蘭兩處鋰礦牀。

12月底,華友鈷業收購了津巴布韋Arcadia鋰礦,打造鎳鈷鋰新能源上游資源全佈局。

除此之外,各個大國都把鋰礦的戰略意義提到了極高的位置。

日本方面,2018年,軟銀集團投入80億日元取得加拿大內瑪斯卡鋰業9.9%的股權,而在此前,軟銀從來不會投資這種資源型重資產項目。

而在美國,自2008年後,就不再對外公佈有關鋰資源儲量等信息。前總統特朗普還曾下達過命令,提高鋰等礦產的安全供應能力,以保護美國人的利益。

尤其是最近,美國內華達州鋰礦項目等對全球能源轉型至關重要的開採計劃,目前都面臨着不小阻力。越來越多汽車、電池製造商,擔憂未來幾年鋰供應可能出現的短缺。

看看拜登上台以來,先是搞基建計劃,又給新能源車補貼,現在還要補貼芯片半導體,各種政策越來越像我們國家,完全活成了美利堅原本最討厭的樣子。

在這一輪交鋒中,目前是中國資本佔據了上風。

當下,整個鋰資源行業已處於持續供需失衡的狀態,不排除未來幾年隨着供需缺口進一步擴大,到時候市場供應和價格演變形勢可能會更加嚴峻。

04

尾聲

能源安全是國家大計。

在過去十年的“頁巖氣革命”中,美國實現了能源供給上的優勢地位,成為全球最大的石油生產國,充足的基礎能源給了其戰略底氣。

過去多年,高度依賴進口的石油長期被視為我國重要的戰略劣勢,人稱“馬六甲困境”。

即假設我們在南海或台灣海域與美軍發生對抗,對方海軍一旦切斷馬六甲航道,阻斷從非洲或中東而來的進口石油郵輪,中國經濟就將陷入僵局。

所以我們如今才押注電動車。這不僅能改善我們對石油進口的依賴,還能對歐美強大的燃油車工業實現彎道超車。

目前,中國的影響力已經輻射到動力電池中的每個組件,佔全球鋰、鈷和其他原材料加工市場的80%——我們正在努力成為“電動國家”。

縱觀歷史,當新的應用能源出現時,不論是一家公司還是一個國家,都要做好兩手準備。

於國家而言,一方面要始終保持對新技術的敏感度,如若不然,就會像高度依賴石油經濟的歐佩克國家,一旦能源形式更迭,對其經濟的打擊將是毀滅性的;另一方面則是儘可能地去掌握供應鏈上游,在電動化時代佈局鋰礦,和在石油時代投資油田是一個道理。

於公司來説,新舊能源交替這個時代性的產業大變局,必然也會誕生很多千載難逢的大機遇。現在,鋰電時代才剛剛開啟,就已經有很多企業成長為了千億市值超級巨頭,未來肯定還會有更多的巨頭冒出來。

鋰,依舊有理。

More Content