作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

説下週末的一些信息

一、

鋰電方面週末討論的比較多的主要是大圓柱電池,網上有流傳億緯鋰能董事長在荊門的一個講話,講話中表明億緯鋰能的大圓柱電池,會裝備給世界最NB的公司。

——基本就是説會給特斯拉供電池,而且去年特斯拉電池日上面就發佈了4680電池,之後一直在尋找供應商,之前有一些傳言,但是被否認了。

關於大圓柱電池的一些資料。

1、電池企業和車企

松下:預計量產時間 2023 年1月

LG:規劃4680 大圓柱-供應商

億緯:規劃4680、4690 大圓柱產能 15GWh

寧德:4690大圓柱-供應商開發配套中

下游寶馬、特斯拉明確表示使用大圓柱電池4690、4680 規劃。

2、為什麼是大圓柱?

本質是追求能量密度提升&成本下降,21704680/4690 能量密度提升繫結構件重量佔比減少(做大電池可以降低鋼殼在整個電池包的質量佔比),能量密度的提升又可以帶來單 wh 成本下降,此外單 wh 製造成本有望從目前的8 分降至4分。

專家預計大圓柱電池(4680/4690)在23-24 年放量,25 年達到成熟,屆時大圓柱單 wh 成本在 0.45-0.5元,三元方形在0.5-0.55元,三元軟包在 0.55元,LFP 方形在0.3-0.4元,而目前單 wh三元方形的成本在0.6元+,LFP 方形成本在0.5元+。

預計25年整個動力電池技術路線分佈如下:大圓柱佔比20%-30%,三元方形10%-20%,三元軟包占比10%-20%,LFP 方形佔比 30%-40%。

3、產業鏈

1)硅基負極

目前硅基負極單價23萬元/噸,單噸淨利潤在6.5萬元,5%的添加比例下單GWh盈利為406萬元,10%的添加比例下單GWh盈利為813萬元。

2)單壁碳管

大圓柱採用單壁碳納米管,碳管粉體初期價格在900萬元/噸,在負極添加比例為0.1%,60%毛利率下單噸淨利潤在450萬元,對應單GWh盈利在563萬元。

3)LiFSI

目前行業添加比例1-3%,4680下添加比例在4%-6%,以中值算,目前1.5%添加比例單GWh 盈利在180萬元,屆時5%添加比例下單GWh盈利達600萬元。

4)結構件

目前寧德定點科達利,LG、松下和科達利做配套。目前結構件單GWh價值量在3000-4000萬元,4680體系下單GWh價值量有一定提升。

4、相關公司

硅基負極【中國寶安-貝特瑞】,預計貝特瑞明年歸母利潤 26 億元,68%持股比例下對應利潤17.7億元,不考慮寶安其他資產的情況下,對應中國寶安當前估值 33X。

單壁碳管【天奈科技】,預計明年實現利潤 6 億元,對應當前估值 58X,公司23 年單壁放量帶動ASP和盈利向上。

LiFSI【天賜材料】預計天賜明年實現利潤 40 億元,對應當前估值 30X。

結構件【科達利】,預計明年實現利潤 10 億元,對應當前估值 27X,ASP海外佔比提升,帶動ASP和盈利提升。

動力電池【寧德時代】【億緯鋰能】

二、關於億緯鋰能

加速擴產

1、10月28日:與成都經濟技術開發區管理委員會簽署《億緯鋰能50GWh動力儲能電池項目戰略合作框架協議》,其中一期20GWh,二期30GWh。

2、11月4日:與荊門市人民政府簽訂《戰略投資協議》,投資305.21億元建設年產152.61GWh的荊門動力儲能電池產業園項目。而21年6月10日和8月4日公司與荊門高新區管委會簽訂的兩份協議同步中止。

3、11月5日:與荊門高新技術產業開發區管理委員會簽訂《合同書》,投資62億元建設20GWh乘用車用大圓柱電池生產線及輔助設施項目+16GWh方形磷酸鐵鋰電池生產線及輔助設施項目, 。

從總規劃看:1)新增成都基地50GWh產能規劃,用途系動力+儲能;2)更改荊門基地總規劃產能為152.61GWh(此前為134.5),我們預計公司總規劃達269GWh,權益產能達247GWh。

從荊門落地產能看:1)新增20GWh乘用車用大圓柱(4680&4690),目前明確在做大圓柱的車企系特斯拉、寶馬;2)16GWh方形磷酸鐵鋰,從潼湖二期轉移過來。

預計公司動力&儲能落地總產能(不包括參股SKI、潼湖HEV/48V)達122GWh(乘用車77+儲能&商用車42+兩輪車3),預計21年底總產能達32GWh(乘用車12+儲能&商用車17+兩輪車3),22年底總產能達82GWh(乘用車52+儲能&商用車27+兩輪車3)。

股權激勵:

授予股數1760萬股,授予價格為76元/股,激勵總人數為1639人。公司考核目標為:21-24年收入分別不低於163/261/418/669億元,複合增速60%(高於行業)。

公司今年前三季度實現收入114億元,我們預計21/22年收入達168、288億元,從股權激勵目標看大概率可實現。

機構短期預計公司21年、22年實現利潤32、45億元(其中本部利潤14、24億元),對應當前估值67X、48X,中期看好公司25年市佔率達10%,動力業務盈利60億元,40X估值下僅動力業務2400億市值。

三、

11月5日晚間,海底撈發佈公吿稱,將實施“啄木鳥”計劃,決定在2021年12月31日前逐步關停300家左右流量相對較低及經營業績不如預期的海底撈門店(其中部分門店將暫時休整、擇機重開,休整週期最長不超過兩年)。

還將恢復部分職能部門,如產品部門、海底撈大學等,加強培訓和統一管理,產品研發和供應鏈轉為自上而下管控,恢復大區模式至9個大區。此次改革總體趨勢加強自上而下的管理,跟原先自下而上為主形成平衡,這也是規模龐大後必然面臨的調整和迭代,但實際效果仍需檢驗。長期仍會強調權力向下走,家族長還會培養和重視,300家關店的店長也會合理安排,員工不裁員。

財務上,關掉的店很多是虧損的,中期看及時止損利好經營利潤和現金流;近期不開店沒有太多資本開支了;減小門店密度,存量店受益客流提升;但一次性衝擊大。直接關掉的店會做資產和負債一次性處理,由於店齡多數1-2年,前期單店投資預計仍有部分未收回,疊加使用權資產等一次性減值對當期業績影響較大,年內業績基本不用給預期。另一部分暫時休整的門店,需要根據租金具體情況來做減值測試。

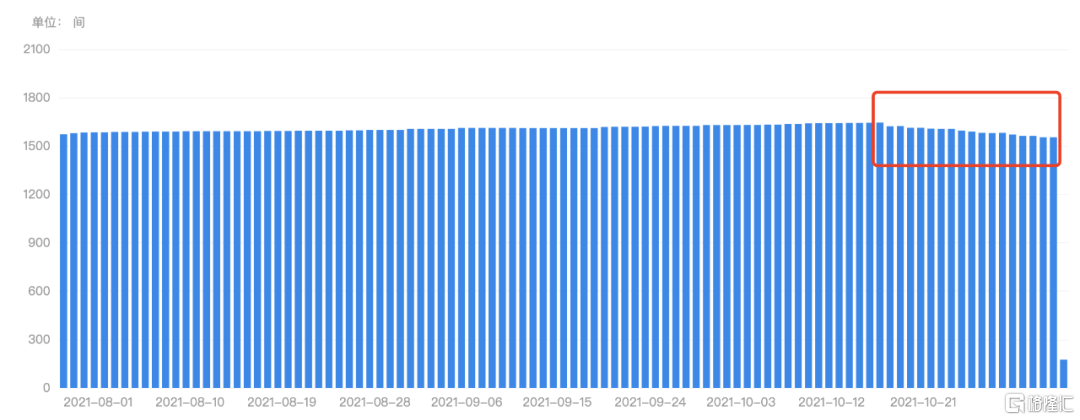

海底撈店鋪數

數據來源:勾股大數據

從勾股大數據看,這個公吿並不意外,海底撈大概從10月中開始關店,至今關了近80家。如果關停300家左右,剩下的1300如果能恢復到2019年的水平,或許再激進點,關掉400家,算1200家,2019年平均單店淨利潤300萬左右,1200家門店,就是36億淨利潤,換成港幣大概42億左右,當前市值1149億,大概是27倍的估值。這個估值,個人覺得考慮海底撈的地位,其供應鏈優勢等因素,是合理的。如果能再跌點,會更有安全邊際些。當然,前提是要追蹤剩下的門店能不能恢復到2019年的水平。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。