本文來自格隆匯專欄: 廣發固收劉鬱,作者:劉鬱、肖金川

摘 要

10月18日長端利率開盤大幅上行,經濟數據發佈後,10年國債收益率也並未下行,而是震盪上行,日內10年國債收益率一度上行8bp。如何看待GDP等經濟數據放緩,長端利率上行?

工業生產受雙控、基數等因素拖累。9月工業增加值同比增長3.1%,較8月放緩2.2個百分點,部分原因是去年同期基數較高。同時能耗雙控是約束性指標,其優先級高於經濟增長類指標。能耗雙控對生產法GDP、工業增加值等統計數據的影響較爲直接。

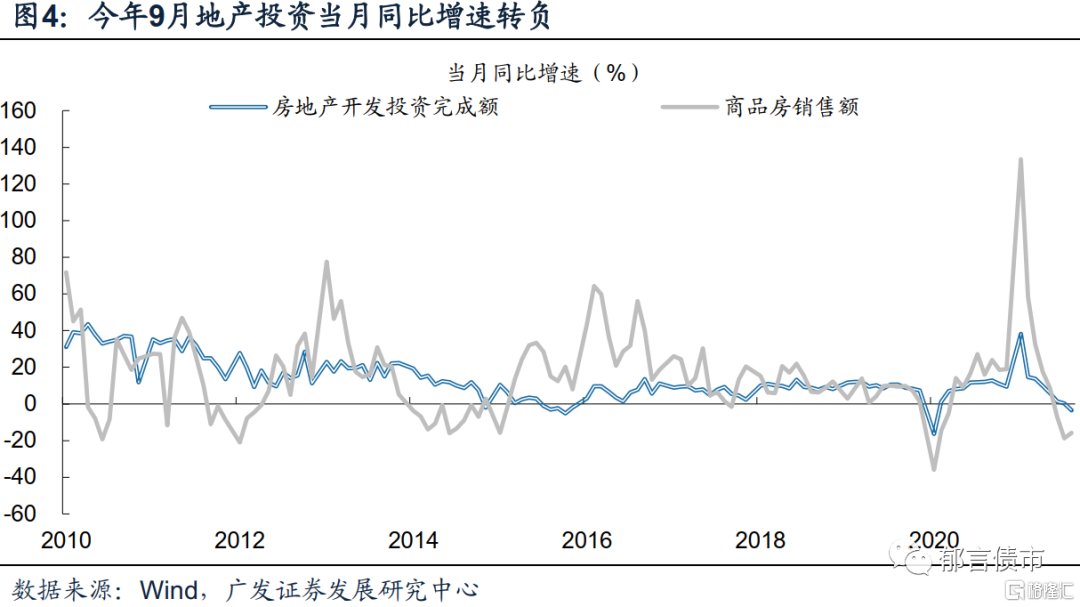

地產投資當月同比增速轉負。9月地產投資當月同比-3.5%,爲年內首次轉負。地產銷售額當月同比增速在今年7月轉負,地產投資當月同比增速於9月轉負,僅相隔1個月。正如我們在7月經濟數據點評所提示的,地產投資的資金來源中定金及預付款和個人按揭貸款佔比較高,因而地產銷售放緩,向投資放緩的傳導較爲迅速。

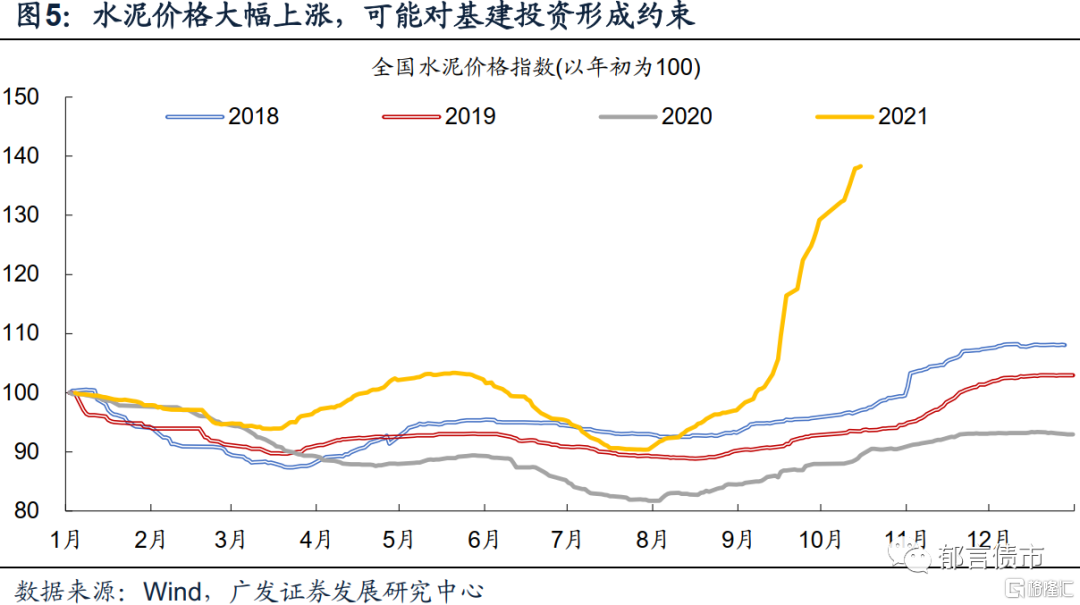

基建投資同比增速維持在較低水平。1-9月基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)累計同比增長1.5%,較1-8月回落1.4個百分點。雙控因素導致與建築業相關的部分原材料價格大幅上漲,成本擡升可能會對基建投資形成約束,使得部分建築企業選擇延期施工。

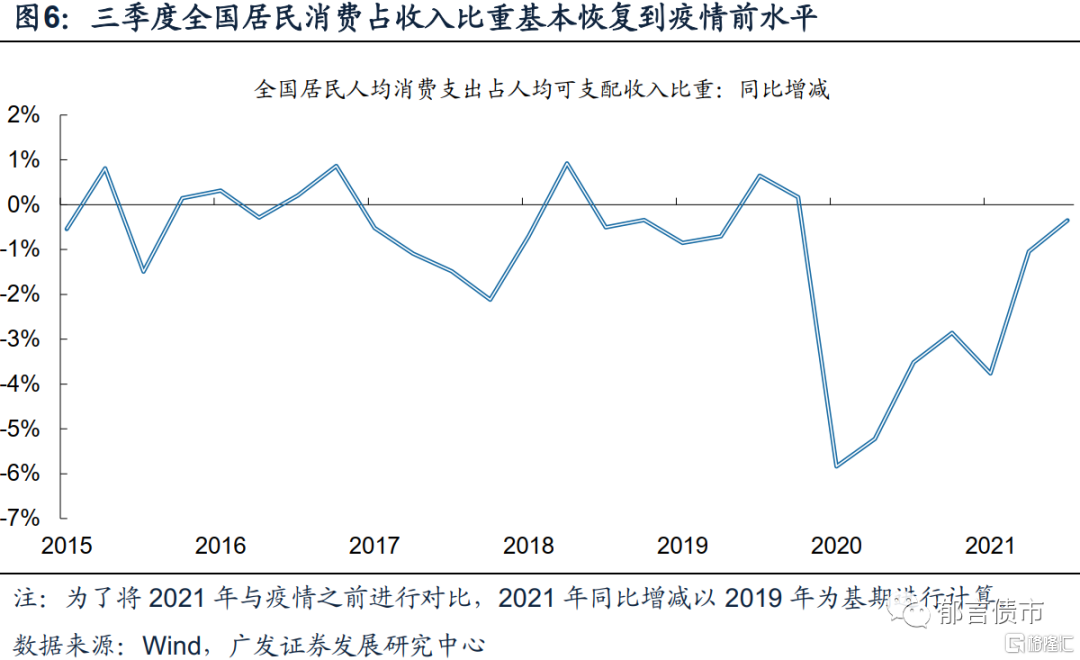

零售改善,居民消費支出佔收入比重接近疫情之前的水平。9月零售同比增長4.4%,較8月明顯反彈,其中餐飲反彈明顯。今年三季度居民消費佔收入的比重67.3%,與2019年三季度的67.7%較爲接近,後續消費傾向上升帶動消費改善的空間較爲有限。消費能否繼續改善,將更多取決於收入增速和新增就業情況。

三季度GDP同比增速放緩,可能使得債市的寬信用預期進一步升溫,出現“經濟數據下行壓力越大,寬信用政策越強”的預期。這可能是不及預期的經濟數據發佈後長端利率震盪上行的重要原因。

對於我們當前階段來說,貨幣政策可能不會明顯收緊,不過正在經歷利率對一些利空因素反應敏感時期(第一階段),接着進入對利空鈍化的過程,最後價格拐點出現之後,長端利率重回下行。本輪基本面方面關注PPI同比增速見頂時點,預計在11或12月,屆時如有較爲寬鬆的流動性相配合,長端利率可能迴歸基本面,出現一定程度下行。

核心假設風險。國內政策出現超預期調整。

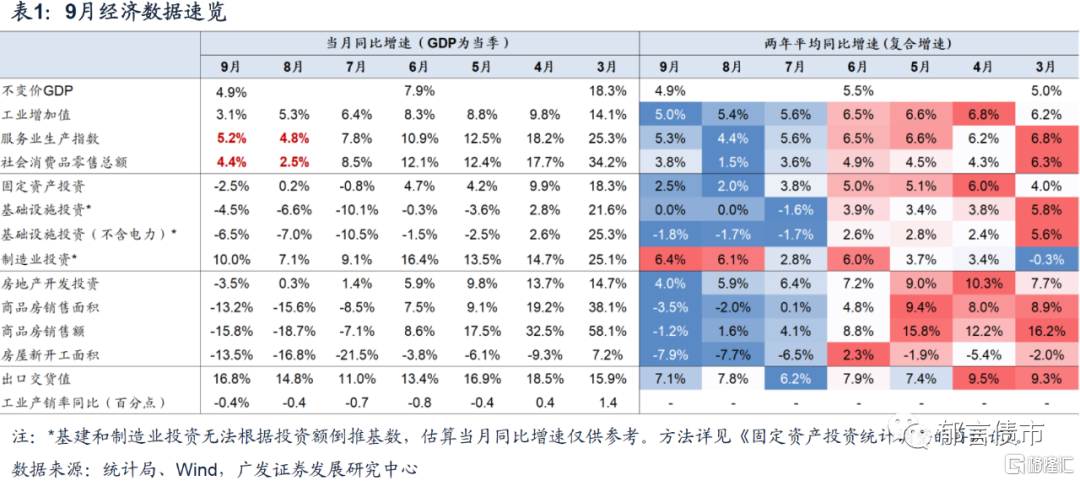

10月18日,統計局發佈三季度GDP和9月經濟數據。三季度GDP同比增長4.9%,預期5.5%,前值7.9%。9月工業增加值同比增長3.1%,預期3.8%,兩年平均增長5.0%。社會消費品零售總額同比增長4.4%,預期3.4%,兩年平均增長3.8%。1-9月固定資產投資累計同比增長7.3%,預期7.9%,兩年平均增長3.8%(預期值均來自Wind)。

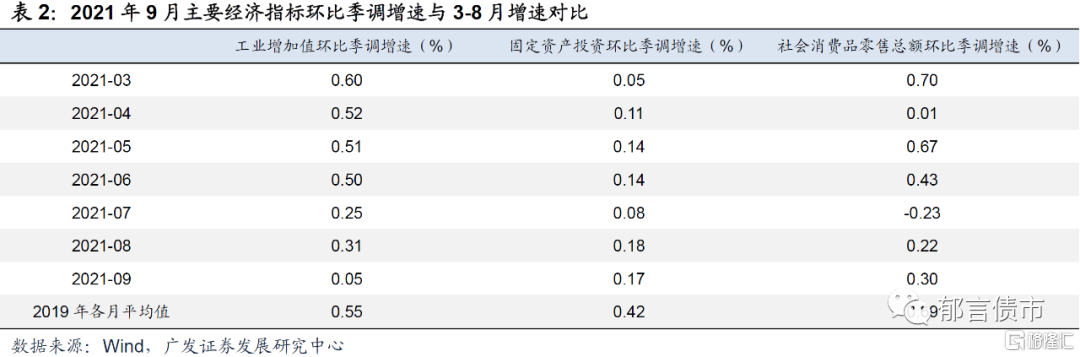

從環比季調增速來看,9月工業增加值較7-8月明顯放緩,固定資產投資基本持平8月,社會消費品零售總額較8月有所反彈。三者環比季調增速仍然低於疫情之前的2019年。

10月18日長端利率開盤大幅上行,可能是受到上週五央行新聞發佈會的影響(19:50發佈新聞稿),“保持房地產信貸平穩有序投放”、碳減排定向工具“採取先貸後借的直達機制”、“十年期國債收益率在2.95%附近,總體處於較低水平”等表述,使得寬信用預期升溫(地產融資放鬆、碳減排工具可能採取再貸款的形式)、寬貨幣預期降溫(10年國債收益率2.95%較低),給債市情緒帶來衝擊。經濟數據發佈後,10年國債收益率也並未下行,而是震盪上行,日內10年國債收益率一度上行8bp。如何看待GDP等經濟數據放緩,長端利率上行?

1

工業生產受雙控、基數等因素拖累

混改

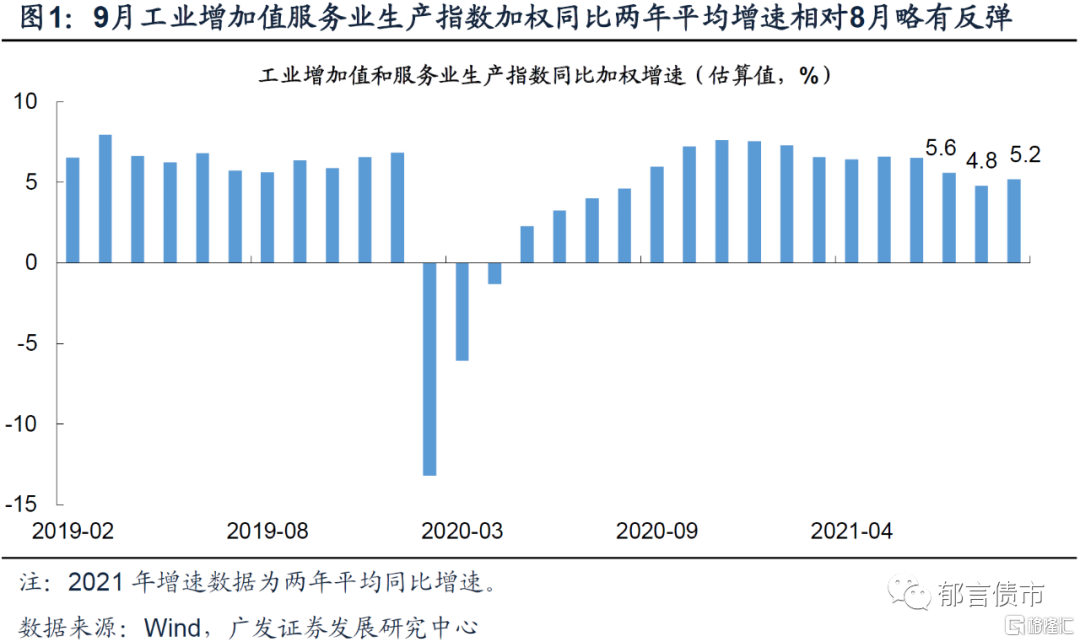

工業生產放緩,部分受高基數因素影響。9月工業增加值同比增長3.1%,較8月放緩2.2個百分點,去年同期工業增加值同比增長6.9%,較去年8月增速高出1.3個百分點;服務業生產指數同比增長5.2%,相對8月反彈0.4個百分點,根據兩者在GDP中的權數進行加權計算同比增長4.4%,較8月的5.0%明顯放緩。以2019年爲基期,觀察兩年平均同比增速,9月工業增加值和服務業生產指數分別爲5.0%、5.3%,分別較8月放緩0.4、反彈0.9個百分點。9月兩者加權同比的兩年平均增速在5.2%左右,反而較8月的4.8%有所反彈。由此可見,9月工業生產數據同比增速放緩,一定程度上受2020年同期基數較高的影響。

另外一個可能的影響因素是能耗雙控。能耗雙控是約束性指標,其優先級高於經濟增長類指標,其一般屬於預期性指標。約束性指標具有強制性,需要不折不扣的執行,在與其他指標(如預期性指標)不可兼而實現時,應當優先滿足。考慮到我國工業增加值、季度GDP統計主要是基於各行業生產端增加值覈算,能耗雙控對生產法統計數據的拖累效應較爲直接。

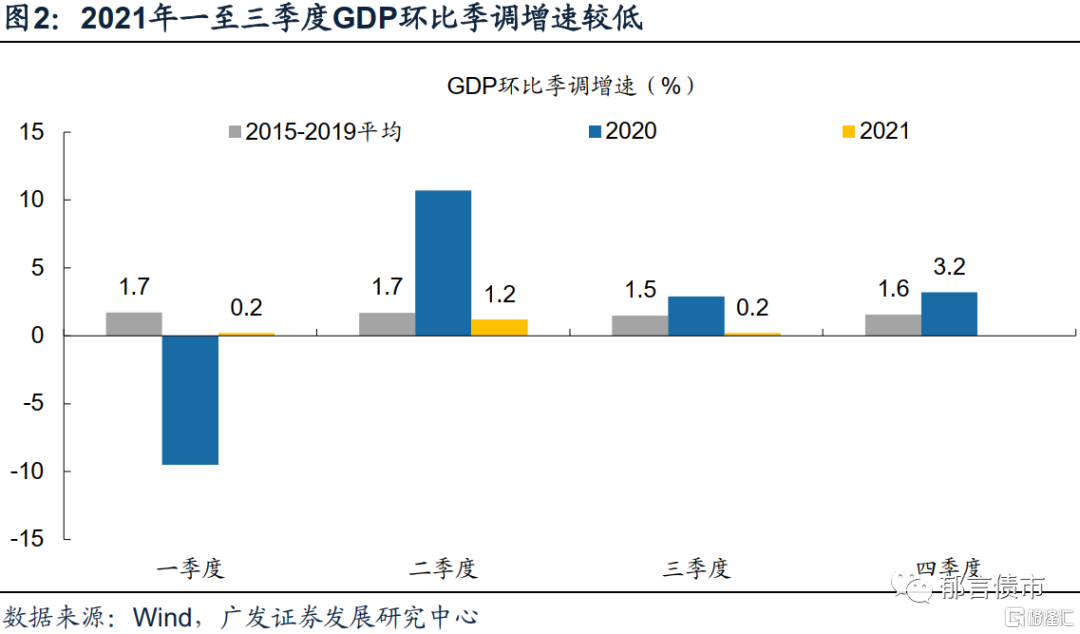

從基數來看,今年四季度GDP同比增速可能面臨進一步放緩。2020年四季度GDP環比季調增速高達3.2%,而今年一至三季度GDP環比季調增速分別爲0.2%、1.2%和0.2%。通過環比推同比增速,受能耗雙控因素影響,今年四季度GDP環比季調增速低於3.2%的概率較高。這意味着,純粹從基數角度推算,四季度GDP同比增速可能將較今年三季度進一步放緩。

2

需求端:投資較弱,消費反彈

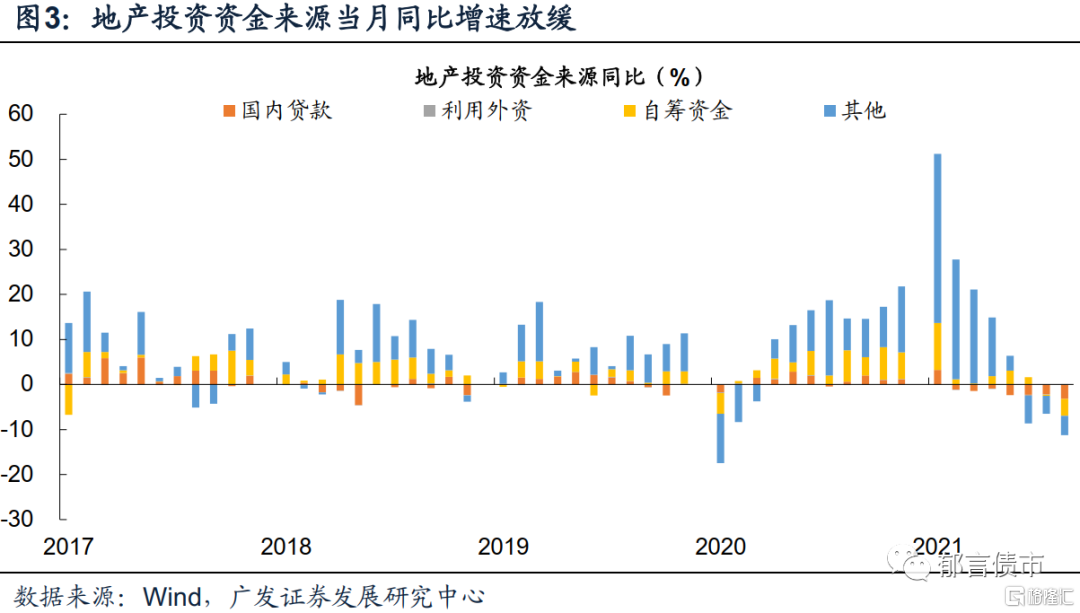

地產鏈條放緩延續。9月地產投資資金來源當月同比增速-11.2%,較7-8月繼續放緩。其他分項(定金及預付款、個人按揭貸款等)拖累延續,而自籌資金和國內貸款拖累幅度增大,拖累分別較8月擴大3.5和1.0個百分點。從新增貸款數據來看,9月居民中長期貸款同比少增1695億元,連續第五個月同比負增。

地產投資當月同比增速轉負。9月地產投資當月同比-3.5%,爲年內首次轉負,較8月的0.3%下滑3.8個百分點。房屋新開工面積當月同比-13.5%,較8月反彈3.3個百分點。1-9月房屋施工面積累計同比增長7.9%,較1-8月放緩0.5個百分點。

地產銷售額同比增速仍然低於銷售面積同比增速。9月地產銷售面積當月同比-13.2%、地產銷售額當月同比-15.8%,較8月同比分別反彈2.4、2.9個百分點。地產銷售額當月同比增速仍低於銷售面積同比增速,房企銷售回款仍然不樂觀。

地產銷售額當月同比增速在今年7月轉負,地產投資當月同比增速於9月轉負,僅相隔1個月。正如我們在7月經濟數據點評《經濟放緩,寬信用預期升溫,時滯有多長》所提示的,地產投資的資金來源中定金及預付款和個人按揭貸款佔比在54%左右,因而地產銷售放緩,向投資放緩的傳導較爲迅速。

基建投資同比增速維持在較低水平。1-9月基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)累計同比增長1.5%,較1-8月回落1.4個百分點。兩年平均同比增速,1-9月基礎設施投資增長0.4%,較1-8月略微反彈0.2個百分點。基建投資累計同比增速仍較低,而水泥價格受限產等因素影響繼續反彈。雙控因素導致與建築業相關的部分原材料價格大幅上漲,成本擡升可能會對基建投資形成約束,使得部分建築企業選擇延期施工。

製造業投資表現較好。1-9月製造業投資累計同比兩年平均增長3.3%,與1-8月持平。外需較爲強勁,出口鏈條維持較高景氣度,從而促進製造業投資。9月工業增加值同比增速、製造業PMI生產分項延續放緩,三季度工業產能利用率也較二季度環比下滑,雙控因素導致的生產放緩是否影響年內製造業投資,仍有待後續數據確認。

零售、服務業反彈。9月零售同比增長4.4%,較8月增速有所反彈,其中餐飲收入同比增速,從8月的-4.5%反彈至9月的3.1%,對零售同比的貢獻約0.8個百分點,這與服務業生產指數同比增速反彈相同步,反映出7-8月局部疫情對餐飲等服務業的拖累效應有所消退。限額以上批發零售分項同比增速,反彈較多的分項是通訊器材類、金銀珠寶、家用電器和音像器材類,同比增速較前月反彈10個百分點以上。

居民消費支出佔收入比重接近疫情之前的水平。從居民收支來看,今年三季度居民人均可支配收入兩年平均同比增長6.6%,人均消費支出累計兩年平均同比增長6.3%,兩者差距縮窄至0.3個百分點。這反映出居民消費傾向繼續提高,今年三季度居民消費佔收入的比重67.3%,與2019年三季度的67.7%較爲接近(一二季度分別低3.8和1.0個百分點),後續消費傾向上升帶動消費改善的空間較爲有限。消費能否繼續改善,將更多取決於收入增速和新增就業情況。

新增就業趨緩。9月城鎮新增就業107萬人,低於2019年9月的113萬人、2020年9月的117萬人,也低於今年8月的116萬人。觀察前三季度新增就業佔全年新增就業目標的比例,今年前三季度新增就業1045萬人,完成全年1100萬人目標的95.0%,低於2020年同期的99.8%、2019年同期的99.7%。失業率方面,16-24歲人口調查失業率14.6%,較8月的15.3%繼續下降。年輕人失業率連續第二個月下降,不過新增就業相對今年8月、去年9月均有所放緩。預計新增就業仍是政策是否放鬆的關鍵觸發因素。

3

"類滯脹"下的利率三階段,當前處於第一階段

往後看,如我們在《“類滯脹”往事》及《“類滯脹”預期下的利率時滯》中回顧的2007-2008年和2010-2011年兩輪類滯脹時期,長端利率的走勢呈現先上行,中間震盪,最後快速下行的過程。第一階段由貨幣政策收緊帶來利率快速上行,第二階段是一段對各種利空(繼續加息和提高準備金率)反應鈍化的過程,第三階段是價格拐頭下降,通脹因素消退之後,利率快速下行(第三階段)。

對於當前“類滯脹”預期升溫這一階段來說,貨幣政策可能不會明顯收緊,不過正在經歷利率對一些利空因素反應敏感時期(第一階段)。三季度GDP同比增速放緩,債市更多反應寬信用加碼預期。我們在《“類滯脹”預期下的利率時滯》、《流動性擾動增加》中曾分析,近期寬貨幣預期降溫,寬信用預期升溫。三季度GDP同比增速降至4.9%,兩年平均同比增速也爲4.9%,低於央行工作論文測算的十四五期間我國潛在產出增速5.1-5.7%,這可能使得債市的寬信用預期進一步升溫,出現“經濟數據下行壓力加大,寬信用預期加強”的情況。

寬信用政策容易引發市場的預期差,長端利率波動加大。考慮到當前工業品價格上漲+工業生產放緩的組合下,推動全面寬信用帶來增量需求,將進一步導致工業品價格上漲,又無助於高能耗行業增產,反而加劇供需矛盾。因而後續的寬信用政策,可能仍然是定向支持小微企業、碳減排等方向的結構性政策,以定向降低企業融資成本,對衝工業品價格上漲帶來的成本端壓力。

在流動性維持合理充裕的背景下,市場情緒釋放之後,可能會逐步迴歸,進入第二階段,即對利空鈍化的過程,最後價格拐點出現之後,長端利率可能重回下行。本輪基本面方面關注PPI同比增速見頂時點,預計在11或12月,屆時如有較爲寬鬆的流動性相配合,長端利率可能迴歸基本面,出現一定程度下行。

風險提示:

國內政策出現超預期調整。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)