本文来自格隆汇专栏: 广发固收刘郁,作者:刘郁、肖金川

摘 要

10月18日长端利率开盘大幅上行,经济数据发布后,10年国债收益率也并未下行,而是震荡上行,日内10年国债收益率一度上行8bp。如何看待GDP等经济数据放缓,长端利率上行?

工业生产受双控、基数等因素拖累。9月工业增加值同比增长3.1%,较8月放缓2.2个百分点,部分原因是去年同期基数较高。同时能耗双控是约束性指标,其优先级高于经济增长类指标。能耗双控对生产法GDP、工业增加值等统计数据的影响较为直接。

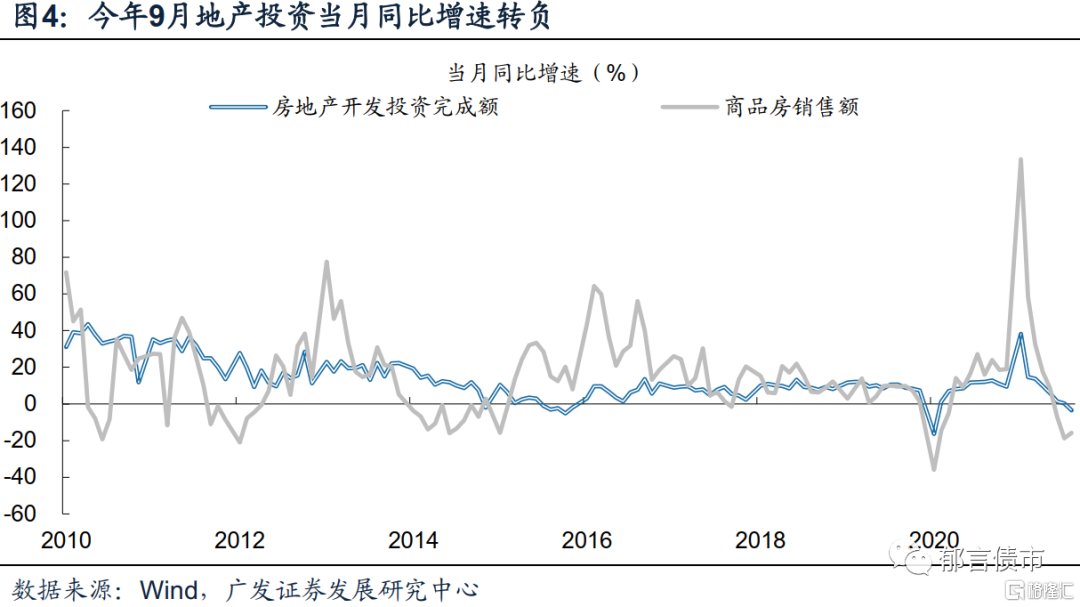

地产投资当月同比增速转负。9月地产投资当月同比-3.5%,为年内首次转负。地产销售额当月同比增速在今年7月转负,地产投资当月同比增速于9月转负,仅相隔1个月。正如我们在7月经济数据点评所提示的,地产投资的资金来源中定金及预付款和个人按揭贷款占比较高,因而地产销售放缓,向投资放缓的传导较为迅速。

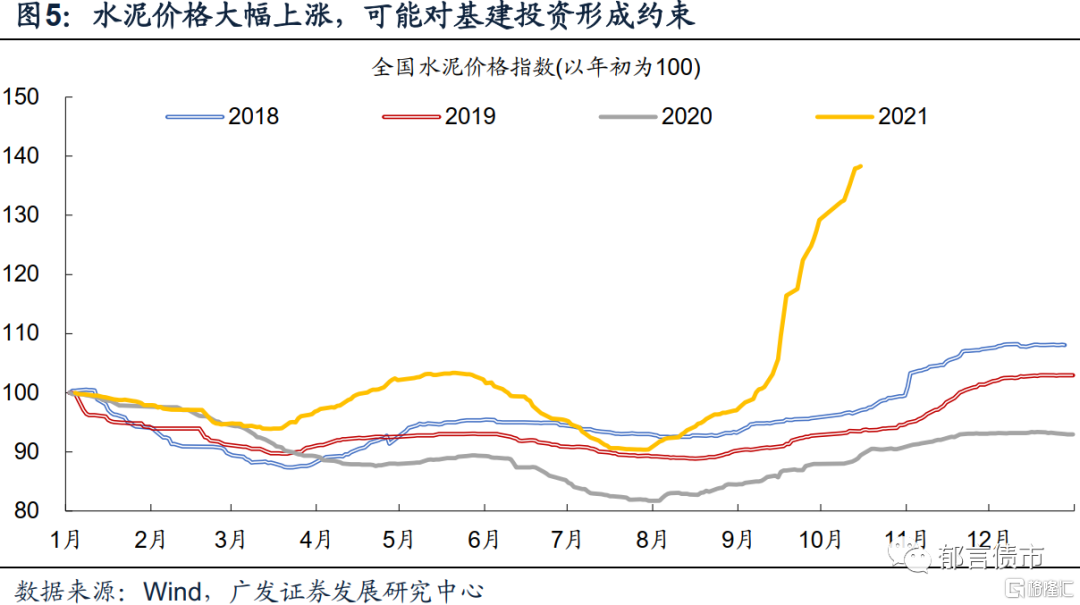

基建投资同比增速维持在较低水平。1-9月基础设施投资(不含电力、热力、燃气及水生产和供应业)累计同比增长1.5%,较1-8月回落1.4个百分点。双控因素导致与建筑业相关的部分原材料价格大幅上涨,成本抬升可能会对基建投资形成约束,使得部分建筑企业选择延期施工。

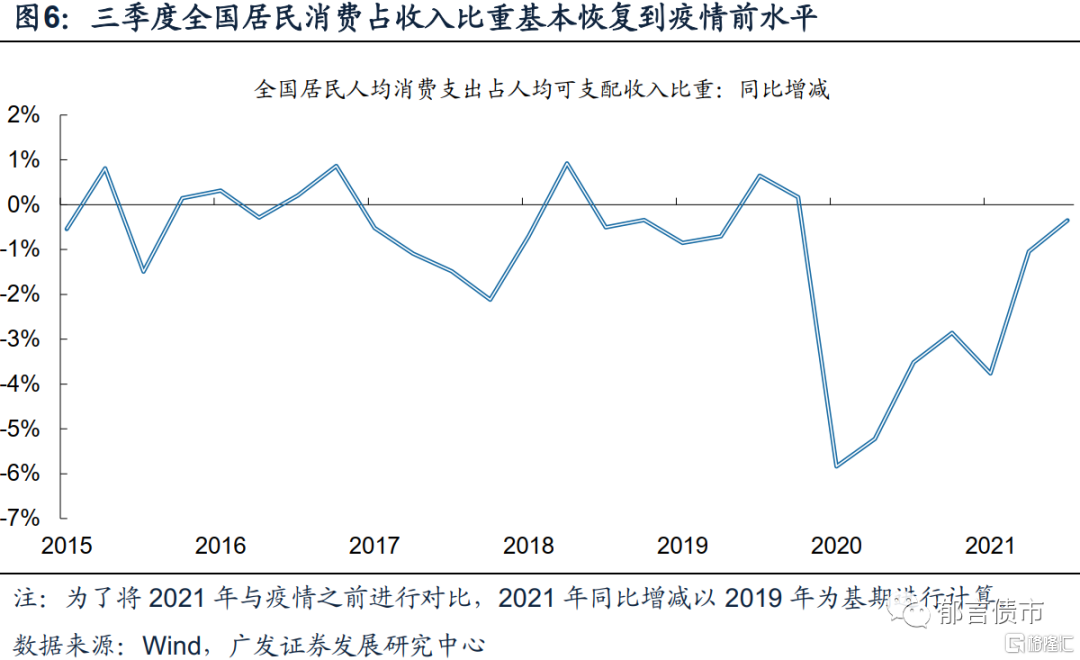

零售改善,居民消费支出占收入比重接近疫情之前的水平。9月零售同比增长4.4%,较8月明显反弹,其中餐饮反弹明显。今年三季度居民消费占收入的比重67.3%,与2019年三季度的67.7%较为接近,后续消费倾向上升带动消费改善的空间较为有限。消费能否继续改善,将更多取决于收入增速和新增就业情况。

三季度GDP同比增速放缓,可能使得债市的宽信用预期进一步升温,出现“经济数据下行压力越大,宽信用政策越强”的预期。这可能是不及预期的经济数据发布后长端利率震荡上行的重要原因。

对于我们当前阶段来说,货币政策可能不会明显收紧,不过正在经历利率对一些利空因素反应敏感时期(第一阶段),接着进入对利空钝化的过程,最后价格拐点出现之后,长端利率重回下行。本轮基本面方面关注PPI同比增速见顶时点,预计在11或12月,届时如有较为宽松的流动性相配合,长端利率可能回归基本面,出现一定程度下行。

核心假设风险。国内政策出现超预期调整。

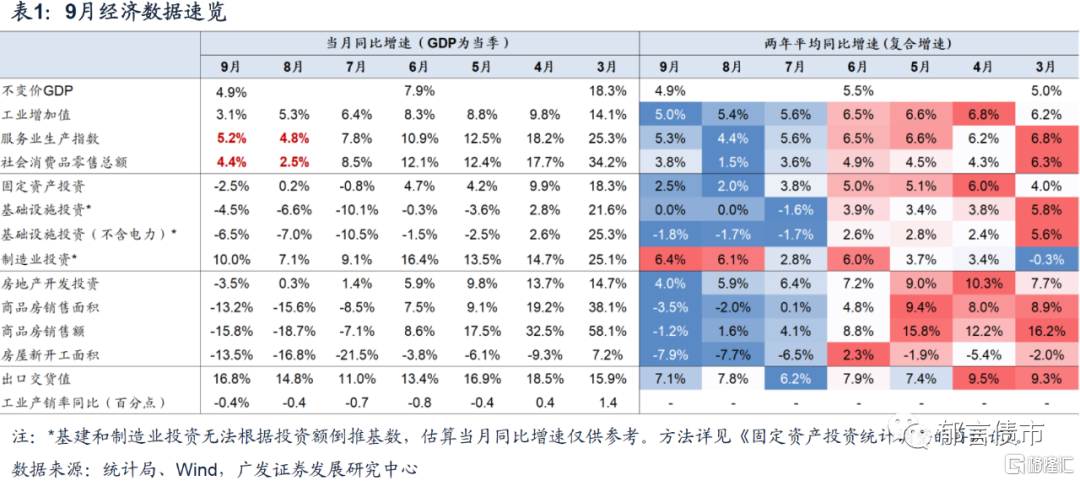

10月18日,统计局发布三季度GDP和9月经济数据。三季度GDP同比增长4.9%,预期5.5%,前值7.9%。9月工业增加值同比增长3.1%,预期3.8%,两年平均增长5.0%。社会消费品零售总额同比增长4.4%,预期3.4%,两年平均增长3.8%。1-9月固定资产投资累计同比增长7.3%,预期7.9%,两年平均增长3.8%(预期值均来自Wind)。

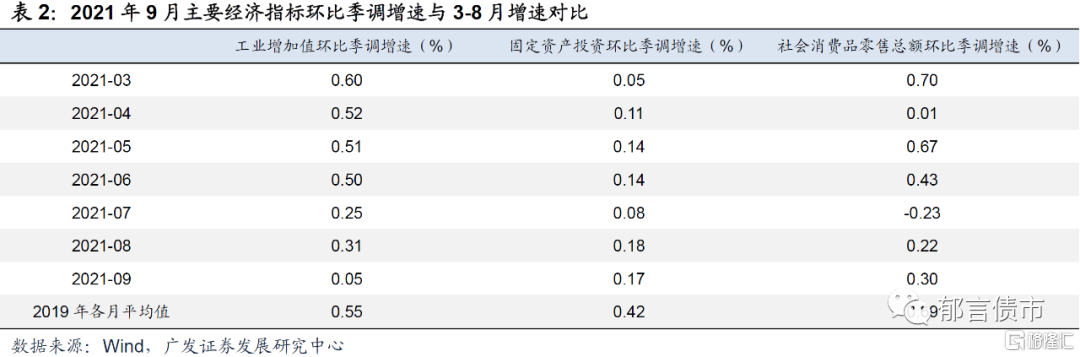

从环比季调增速来看,9月工业增加值较7-8月明显放缓,固定资产投资基本持平8月,社会消费品零售总额较8月有所反弹。三者环比季调增速仍然低于疫情之前的2019年。

10月18日长端利率开盘大幅上行,可能是受到上周五央行新闻发布会的影响(19:50发布新闻稿),“保持房地产信贷平稳有序投放”、碳减排定向工具“采取先贷后借的直达机制”、“十年期国债收益率在2.95%附近,总体处于较低水平”等表述,使得宽信用预期升温(地产融资放松、碳减排工具可能采取再贷款的形式)、宽货币预期降温(10年国债收益率2.95%较低),给债市情绪带来冲击。经济数据发布后,10年国债收益率也并未下行,而是震荡上行,日内10年国债收益率一度上行8bp。如何看待GDP等经济数据放缓,长端利率上行?

1

工业生产受双控、基数等因素拖累

混改

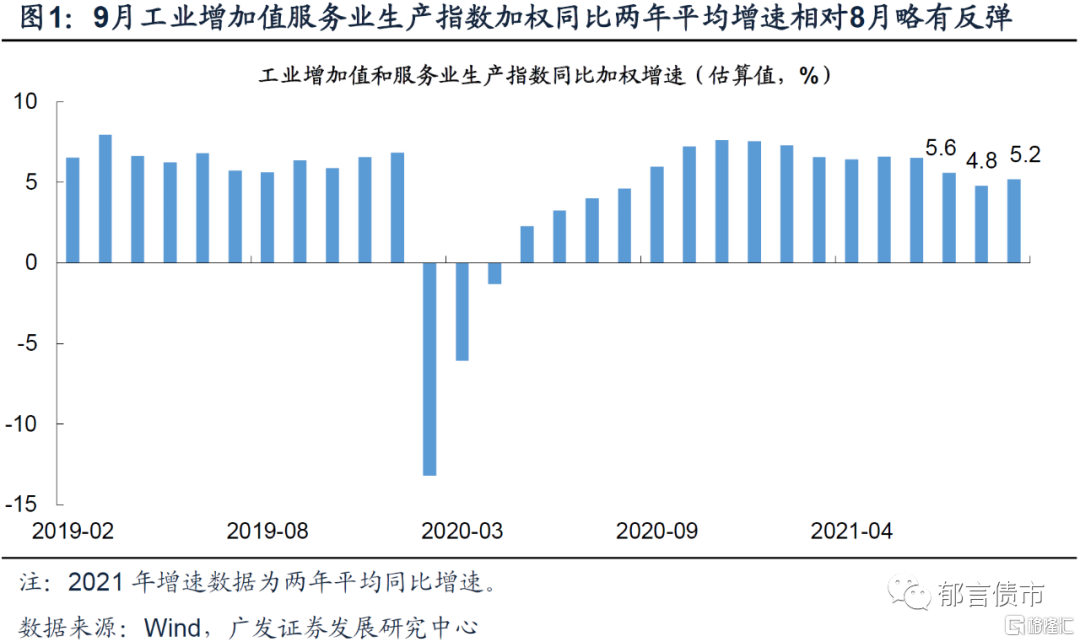

工业生产放缓,部分受高基数因素影响。9月工业增加值同比增长3.1%,较8月放缓2.2个百分点,去年同期工业增加值同比增长6.9%,较去年8月增速高出1.3个百分点;服务业生产指数同比增长5.2%,相对8月反弹0.4个百分点,根据两者在GDP中的权数进行加权计算同比增长4.4%,较8月的5.0%明显放缓。以2019年为基期,观察两年平均同比增速,9月工业增加值和服务业生产指数分别为5.0%、5.3%,分别较8月放缓0.4、反弹0.9个百分点。9月两者加权同比的两年平均增速在5.2%左右,反而较8月的4.8%有所反弹。由此可见,9月工业生产数据同比增速放缓,一定程度上受2020年同期基数较高的影响。

另外一个可能的影响因素是能耗双控。能耗双控是约束性指标,其优先级高于经济增长类指标,其一般属于预期性指标。约束性指标具有强制性,需要不折不扣的执行,在与其他指标(如预期性指标)不可兼而实现时,应当优先满足。考虑到我国工业增加值、季度GDP统计主要是基于各行业生产端增加值核算,能耗双控对生产法统计数据的拖累效应较为直接。

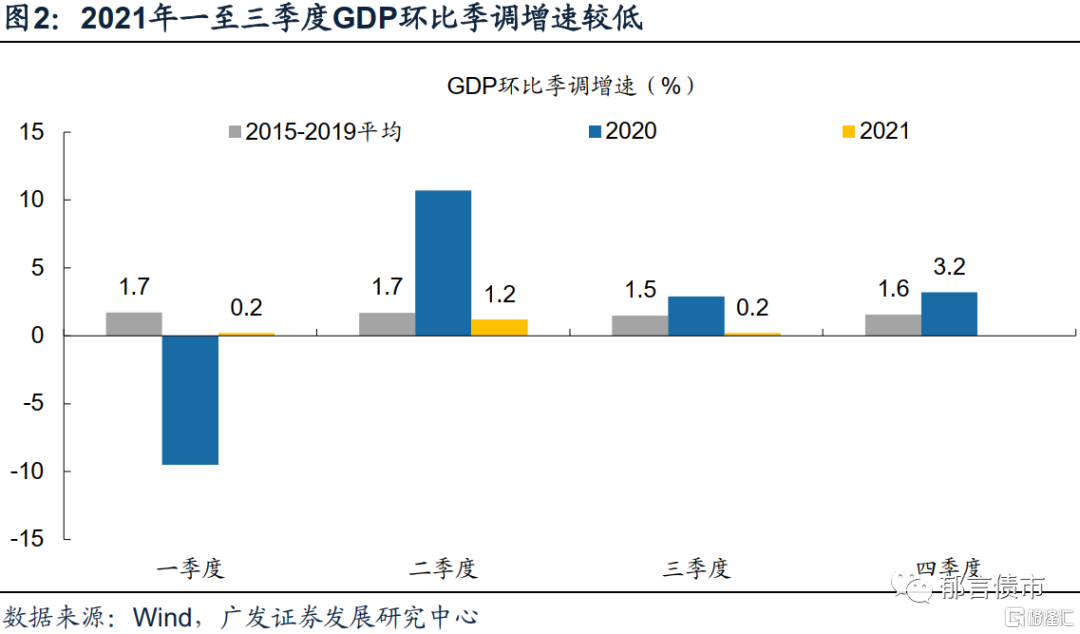

从基数来看,今年四季度GDP同比增速可能面临进一步放缓。2020年四季度GDP环比季调增速高达3.2%,而今年一至三季度GDP环比季调增速分别为0.2%、1.2%和0.2%。通过环比推同比增速,受能耗双控因素影响,今年四季度GDP环比季调增速低于3.2%的概率较高。这意味着,纯粹从基数角度推算,四季度GDP同比增速可能将较今年三季度进一步放缓。

2

需求端:投资较弱,消费反弹

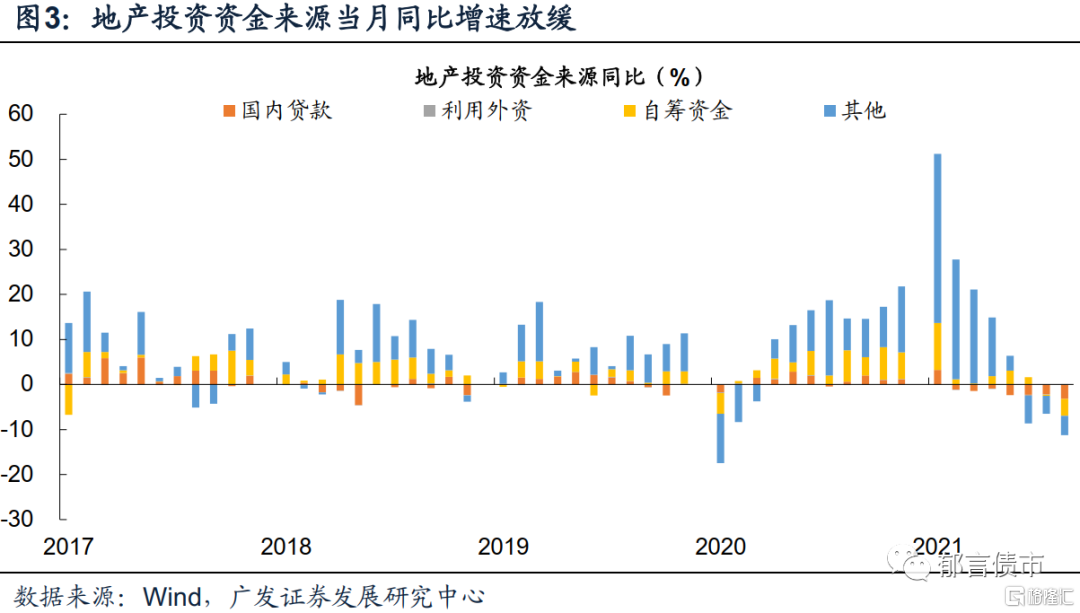

地产链条放缓延续。9月地产投资资金来源当月同比增速-11.2%,较7-8月继续放缓。其他分项(定金及预付款、个人按揭贷款等)拖累延续,而自筹资金和国内贷款拖累幅度增大,拖累分别较8月扩大3.5和1.0个百分点。从新增贷款数据来看,9月居民中长期贷款同比少增1695亿元,连续第五个月同比负增。

地产投资当月同比增速转负。9月地产投资当月同比-3.5%,为年内首次转负,较8月的0.3%下滑3.8个百分点。房屋新开工面积当月同比-13.5%,较8月反弹3.3个百分点。1-9月房屋施工面积累计同比增长7.9%,较1-8月放缓0.5个百分点。

地产销售额同比增速仍然低于销售面积同比增速。9月地产销售面积当月同比-13.2%、地产销售额当月同比-15.8%,较8月同比分别反弹2.4、2.9个百分点。地产销售额当月同比增速仍低于销售面积同比增速,房企销售回款仍然不乐观。

地产销售额当月同比增速在今年7月转负,地产投资当月同比增速于9月转负,仅相隔1个月。正如我们在7月经济数据点评《经济放缓,宽信用预期升温,时滞有多长》所提示的,地产投资的资金来源中定金及预付款和个人按揭贷款占比在54%左右,因而地产销售放缓,向投资放缓的传导较为迅速。

基建投资同比增速维持在较低水平。1-9月基础设施投资(不含电力、热力、燃气及水生产和供应业)累计同比增长1.5%,较1-8月回落1.4个百分点。两年平均同比增速,1-9月基础设施投资增长0.4%,较1-8月略微反弹0.2个百分点。基建投资累计同比增速仍较低,而水泥价格受限产等因素影响继续反弹。双控因素导致与建筑业相关的部分原材料价格大幅上涨,成本抬升可能会对基建投资形成约束,使得部分建筑企业选择延期施工。

制造业投资表现较好。1-9月制造业投资累计同比两年平均增长3.3%,与1-8月持平。外需较为强劲,出口链条维持较高景气度,从而促进制造业投资。9月工业增加值同比增速、制造业PMI生产分项延续放缓,三季度工业产能利用率也较二季度环比下滑,双控因素导致的生产放缓是否影响年内制造业投资,仍有待后续数据确认。

零售、服务业反弹。9月零售同比增长4.4%,较8月增速有所反弹,其中餐饮收入同比增速,从8月的-4.5%反弹至9月的3.1%,对零售同比的贡献约0.8个百分点,这与服务业生产指数同比增速反弹相同步,反映出7-8月局部疫情对餐饮等服务业的拖累效应有所消退。限额以上批发零售分项同比增速,反弹较多的分项是通讯器材类、金银珠宝、家用电器和音像器材类,同比增速较前月反弹10个百分点以上。

居民消费支出占收入比重接近疫情之前的水平。从居民收支来看,今年三季度居民人均可支配收入两年平均同比增长6.6%,人均消费支出累计两年平均同比增长6.3%,两者差距缩窄至0.3个百分点。这反映出居民消费倾向继续提高,今年三季度居民消费占收入的比重67.3%,与2019年三季度的67.7%较为接近(一二季度分别低3.8和1.0个百分点),后续消费倾向上升带动消费改善的空间较为有限。消费能否继续改善,将更多取决于收入增速和新增就业情况。

新增就业趋缓。9月城镇新增就业107万人,低于2019年9月的113万人、2020年9月的117万人,也低于今年8月的116万人。观察前三季度新增就业占全年新增就业目标的比例,今年前三季度新增就业1045万人,完成全年1100万人目标的95.0%,低于2020年同期的99.8%、2019年同期的99.7%。失业率方面,16-24岁人口调查失业率14.6%,较8月的15.3%继续下降。年轻人失业率连续第二个月下降,不过新增就业相对今年8月、去年9月均有所放缓。预计新增就业仍是政策是否放松的关键触发因素。

3

"类滞胀"下的利率三阶段,当前处于第一阶段

往后看,如我们在《“类滞胀”往事》及《“类滞胀”预期下的利率时滞》中回顾的2007-2008年和2010-2011年两轮类滞胀时期,长端利率的走势呈现先上行,中间震荡,最后快速下行的过程。第一阶段由货币政策收紧带来利率快速上行,第二阶段是一段对各种利空(继续加息和提高准备金率)反应钝化的过程,第三阶段是价格拐头下降,通胀因素消退之后,利率快速下行(第三阶段)。

对于当前“类滞胀”预期升温这一阶段来说,货币政策可能不会明显收紧,不过正在经历利率对一些利空因素反应敏感时期(第一阶段)。三季度GDP同比增速放缓,债市更多反应宽信用加码预期。我们在《“类滞胀”预期下的利率时滞》、《流动性扰动增加》中曾分析,近期宽货币预期降温,宽信用预期升温。三季度GDP同比增速降至4.9%,两年平均同比增速也为4.9%,低于央行工作论文测算的十四五期间我国潜在产出增速5.1-5.7%,这可能使得债市的宽信用预期进一步升温,出现“经济数据下行压力加大,宽信用预期加强”的情况。

宽信用政策容易引发市场的预期差,长端利率波动加大。考虑到当前工业品价格上涨+工业生产放缓的组合下,推动全面宽信用带来增量需求,将进一步导致工业品价格上涨,又无助于高能耗行业增产,反而加剧供需矛盾。因而后续的宽信用政策,可能仍然是定向支持小微企业、碳减排等方向的结构性政策,以定向降低企业融资成本,对冲工业品价格上涨带来的成本端压力。

在流动性维持合理充裕的背景下,市场情绪释放之后,可能会逐步回归,进入第二阶段,即对利空钝化的过程,最后价格拐点出现之后,长端利率可能重回下行。本轮基本面方面关注PPI同比增速见顶时点,预计在11或12月,届时如有较为宽松的流动性相配合,长端利率可能回归基本面,出现一定程度下行。

风险提示:

国内政策出现超预期调整。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)