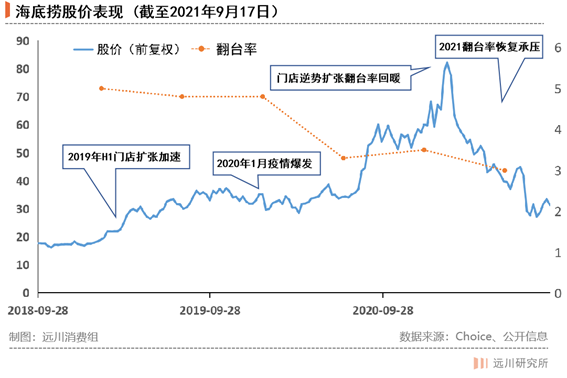

2021年上半年,海底撈的翻檯率降到了3次/天。

翻檯率是一個餐飲行業常用的詞彙。3次/天這是個什麼概念?大量針對海底撈的研究表明,翻檯率如果僅有3,海底撈的淨利率將低於1%。據公司半年報,海底撈今年上半年銷售淨利率爲0.48%。

作爲餐飲界的第一神話,海底撈翻檯率常年在4甚至是5,其他餐飲店能摸到海底撈一半的水平都已經很難了;而同爲火鍋的呷哺呷哺,其翻檯率在2左右,湊湊火鍋主要在2-3之間。

然而變幻莫測的疫情,以及海底撈疲軟的恢復情況,讓資本市場對它產生了懷疑。從2020年一路高歌猛進到2021年春節後開始走下坡,如今海底撈的市值“只剩”1700多億。雖然財報顯示“扭虧爲盈”,可市場並不買賬。

人用腳投票自己喜不喜歡一座城市,而資本用真金白銀表達它們看不看好一家公司。作爲“中國餐飲第一品牌”的海底撈,在過去兩年裏走了三步棋,而回過頭來看,這三步棋都遭遇到了困境。

1. 擴不動:錯不在逆勢擴店,而在錯判疫情

2. 漲不動:漲價遭人罵,但不漲價卻很難活

3. 副不易:尋求第二增長曲線等同於再創業

海底撈究竟還行不行?本文將拆解海底撈的“三步棋”,來回答這個問題。

01 擴不動

擴店,是連鎖餐飲企業發展的必然趨勢,特別是海底撈這樣的中國第一餐飲品牌。

一般來講[1],餐飲企業成長公式=同店增長+新店擴張+新品牌孵化(第二增長曲線)。新店擴張對餐企而言是重要的價值指標——開更多的店往往意味着能賺更多錢,而當新店進入成熟期後,也會貢獻增量的業績。

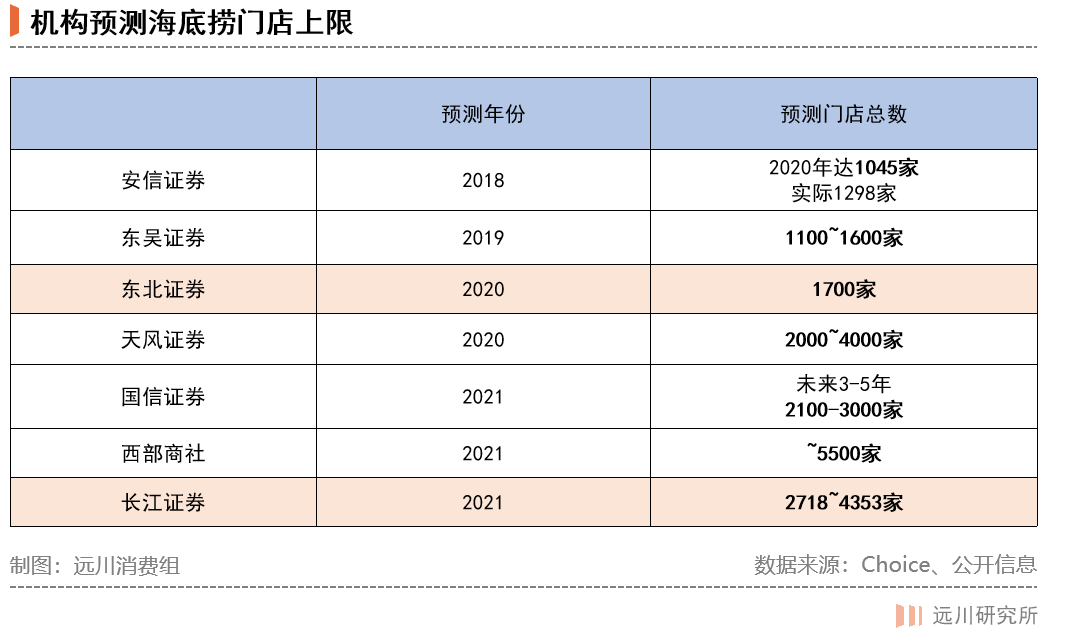

一個品牌若能大量開店,一來證明它資金雄厚,二來也表示它單店模型能夠批量複製,發展潛力巨大。這也是許多研究機構對海底撈的看法。

有研究團隊根據海底撈的單店模型、各線城市的人口數,以及店面數/人口的密度,得出了以下這份門店總數的天花板預測:2000~5500家之間。目前海底撈的總店數僅1500多家,尚未達到上限。

與此同時,2020年火鍋行業的連鎖化率達到18.3%,同比提升超過3%[2],這意味着不止海底撈,湊湊、撈王等火鍋餐企都在擴店。

所以,擴店的決定本身並沒錯。由於疫情,火鍋行業在2020年大洗牌,平均閉店率接近25%[3],相當於每4家火鍋店中,就有1家倒閉。這時便出現很多可供選擇的優質物業,龍頭企業順勢入局。並且租金端的優化也會逐期顯現,不少購物中心拉長了免租期,從1年變成2、3年。

大部分龍頭企業都認爲疫情是新店發展的窗口期,疫後營業額將蹭蹭上漲,就等着數錢了。

海底撈的張勇也是這麼想的,2020年,張勇斷言疫情將在9月份基本結束[4],應該逆勢擴張提前佈局。因此,海底撈去年擴店530家,總數破千。

海底撈逆勢擴張的決心有多強?去年新開的門店數是撈王總店數(135家)的4倍,巴奴火鍋(77家)的7倍。

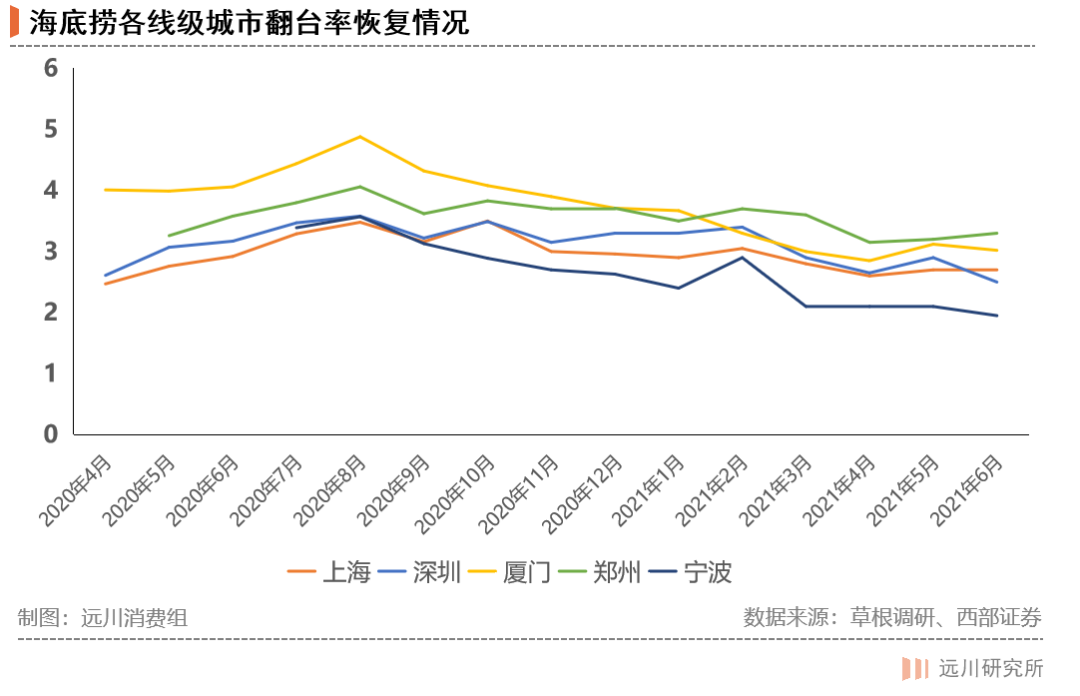

然而,誰也沒有想到疫情出現了反覆。2021年6月,變異病毒德爾塔襲擊廣州,海底撈在廣州的當月翻檯率從3.1,直接劈到1.2[5]。

今年,海底撈整體3次/天的翻檯率比去年的數據還低了0.3,有人將此歸爲新店稀釋了整體翻檯率,但同店(也就是經營了3個月以上的相對成熟的店面)的翻檯率也只是與去年持平。

公司做擴店的決策時,往往需要根據整體同店增速(同店翻檯/座率)的變化來動態調整開店計劃,如在部分城市進一步加密會呈現顯著的門店分流,公司便應該放緩該城市的門店加密計劃。

但海底撈沒有,2021年上半年在同店增速下降的情況下,它又新開了310家,總店數現高達1597家。

要知道,疫情雖然反覆,但今年的經濟活動是在恢復的:2021年上半年,全國321座城市3萬平米以上的購物中心接待客流總人數達146.5億人次,同比增長46%。

購物中心是海底撈開店的主要場地,客流回暖理應帶着海底撈一塊起飛,但顧客們卻沒有選擇海底撈,在一些發展較成熟的城市,翻檯率不升反降。

正所謂誰低誰尷尬,在海底撈翻檯率疲軟的同時,其他餐飲企業的客流肉眼可見地在恢復。呷哺呷哺旗下的湊湊火鍋2020年上半年的翻檯率是1.9,今年上半年已恢復到2.6;九毛九的太二酸菜魚,翻檯率從2020年的3.4上漲到了3.7,是所有上市餐企中表現最好的。

錯判形勢的張勇在今年的股東大會上痛定思痛:“我對趨勢的判斷錯了(做了擴店計劃)……現在看確實是盲目自信。”

但巨輪想要剎車,慣性還要推着它往前走幾公裏。張勇發現問題是今年1月,做出暫緩開店決策時已經到了3月。疫情長期化的影響,疊加品牌老化,海底撈新店的爬坡時間被延長,公司遇上了窘境。

02 漲不動

來到第二個問題:海底撈的菜品價格漲不動,這對海底撈的營收能力有很深的影響:它陷入了營收增速疲軟,而成本卻不斷堆高的困局。

海底撈的收入中,餐廳經營佔96.6%、外賣1.7%,調味和各類零售僅1.1%,也就是說,到店就餐是海底撈最主要的收入來源。海底撈的外賣化做得不如九毛九(外賣佔比15%),孕育多品牌的能力也稍顯遜色,因此要提高營收,它有兩條路——1.擴店多銷,2.擡價。

擴店是海底撈正在做的事,但遭遇了疫情的持續打擊,原本的“趁疫抄底”反而成了拖累業績的主因。而至於漲價,有了去年網友痛罵海底撈漲價的前車之鑑,繼續擡價的能力也實屬有限。

2020年3月,剛復工的海底撈心一橫宣佈全國漲價,漲幅一度高達80%,沒想到換來的卻是消費者的一片罵聲,翻檯率大跌,急得海底撈趕忙發了一份致歉聲明,只求迴歸“寵粉人設”。

年報拉出來一對比,客單價從2019年的105元漲到了2020年的110元。不過,到了今年上半年,海底撈的客單價就漲不上去了,整體客單價爲107元(去年同期還112元),不升反降。

爲什麼價格擡不上去——疫情反覆,收入有大波動,同時各類火鍋外賣店的興起,“外面不安全”也影響了人們到店消費的慾望。並且海底撈所在的中端餐飲在漲價這件事上,一向處境尷尬,反倒是高端餐飲可以漲,消費者願爲地段、環境買單;低端餐飲也可微調,畢竟消費者也沒更便宜的地可去。

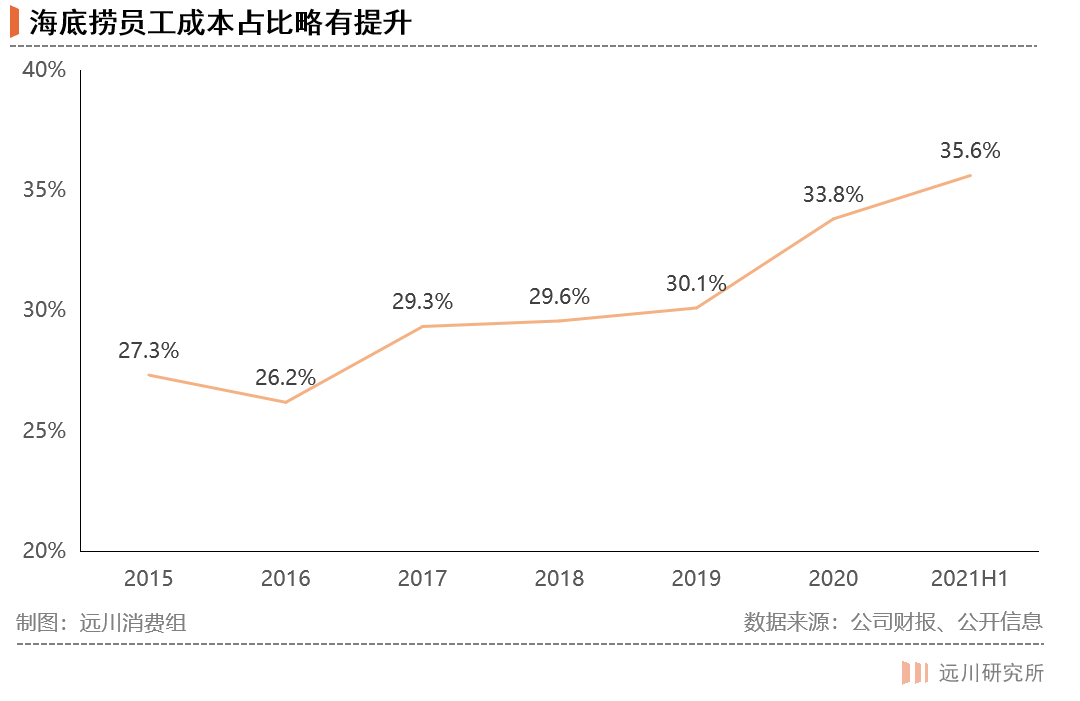

漲價不易的同時,海底撈的成本卻在逐年擡高。海底撈的成本結構裏,原材料42.3%、員工成本35.6%(爲所有上市餐企中最多),而且員工成本很可能是未來海底撈成本增長的主要部分。

衆多周知,海底撈絕對不允許一個顧客偷偷自己過生日、偷偷自己倒水、偷偷自己收拾桌子……因此海底撈給每個餐廳儲備了100-150名餐廳員工,而其他火鍋店的員工數量平均在80人以下。

餐飲行業人員流動大,服務又是一個消耗體力和精力的累活,海底撈需要保持對人才的吸引力,高工資是最直接的辦法。

2019年,海底撈人均年薪達到7.8萬元,同期的呷哺呷哺僅爲4.9萬。去年下半年,因爲大舉擴店海底撈被質疑有員工流失的趨勢,還統一上調一線員工的基礎工資,這勢必讓海底撈的人工成本進一步增長。

爲節約成本,海底撈也做了許多嘗試,比如引入機器人,但傳菜機器人的靈敏程度不夠高,只能用在非高峯的就餐時期。

恢復不及預期,淨利潤率遠低於其他同業,2021年上半年海底撈銷售淨利率0.48%,九毛九9.2%。漲不動的海底撈,這給它的營收增長潛力打上了一個問號。

資本市場一直期待海底撈能夠拓展能力圈,把口碑和管理能力輸出到新的品牌上。那麼,海底撈的副業做的怎麼樣呢?

03 副不易

做副業,本質上就是在尋找第二增長曲線,餐飲品牌普遍存在生命週期有限的難題,多品牌、多業態的探索是行業的大勢所趨。只不過,這是一個投入大,不確定性高的選擇。

比如原本的火鍋大戶呷哺呷哺,雖然門店逾千家,卻因爲品牌老化和經營效率下降活得十分艱難。最近,呷哺呷哺的股價又經歷了一次自由落體式的大跌,主要原因之一,是旗下品牌“湊湊火鍋”CEO張振緯的離職創業。

湊湊火鍋可謂呷哺呷哺的救星,2016年成立之初,就拉扯着母公司的股價往上走。目前它在全國擁有149間門店,營收佔集團總銷售額從2020年的31%上升到今年的37%。

一個好的副業,不僅能給公司帶來價值“增值”,還能開闢更多收入渠道,增寬護城河。

但是,湊湊並不是呷哺呷哺管理層拍腦袋就做成的。

在湊湊火鍋開張之初,張振緯花了半年時間跑通整個供應鏈。爲了做市場差異化,湊湊推出市場首創的“火鍋•茶憩”模式,奶茶成爲他們的引流爆品。他們還在裝修和菜品的顏值上下足了功夫,就是爲了激發顧客拍照轉發的慾望,通過在社交平臺上“種草”來營銷推廣。

火鍋再做火鍋,也是迴歸了老本行,不過商業模式完全不同,湊湊也算是“先破再立”的二次創業。

回頭看海底撈,如今它在餐飲產業鏈的全方位佈局屬於行業內數一數二地位,由於公開信息較少,目前我們瞭解到海底撈的副業主要分三種:1.利用供應鏈品牌做零售產品;2.在海底撈門店內開設新業務;3.重做品牌。

1. 自熱火鍋

海底撈的三種副業裏,投入見效最快的是海底撈自熱火鍋:一來不需開店,二來可以複用原有供應鏈的資源,將原有的“品質和壓價”優勢複製粘貼。2020年618期間,它在淘寶同品類中銷量排名第一,市場份額達到3成以上,對這個不斷上漲的新興市場有一定的統治力。

不過,海底撈並非高枕無憂,後來者莫小仙、自嗨鍋等新品牌在各渠道的營銷都很強勢。

2. 奶茶業務

目前來看,海底撈的奶茶業務主要是挨着火鍋門店賣,試圖打造出與湊湊相似的“火鍋•茶憩”模式。

海底撈賣奶茶有兩種賣法,一是“製茶樂園”,在火鍋門店內專門騰出一個區塊給顧客自制奶茶,掃碼付款、製作奶茶、取產品全程自助,類似於漢堡快餐店的自助飲料專區,售價9.9元/杯。

海底撈火鍋門店的自制奶茶區域

二是“奶茶鋪”,也開在門店旁,有專人制茶,sku最少有2款,最多有6款,均價在18-20元,據小紅書上的評價,產品與茶顏悅色很像。

海底撈奶茶鋪,走火鍋•茶憩路線,sku像極了茶顏悅色

對9.9元/杯的製茶樂園,網友們的態度是:薅海底撈羊毛!而奶茶鋪的味道評價也普遍頗好。據機構統計,武漢首家“製茶樂園”4月的日均銷量能達到300-400杯,目前已在全國的海底撈店旁開出20多家,今年將加速推廣,預計10月份會擴張到100家。

海底撈賣奶茶,更像是在原有渠道上添加一個新品類,而不是自建渠道再做一個新品牌。

這種靠着火鍋門店賣奶茶的方法,輻射的客羣主要還是海底撈的原客羣,原來大家買好奶茶再進店,現在進店也能點奶茶。但日後海底撈若真要獨立出火鍋店賣奶茶,在任一市場都會遇上強有力的競爭對手——喜茶(高價市場)、茶顏悅色(中端市場)、蜜雪冰城(低價市場),並且不同價格帶背後的盈利邏輯都不是一回事,反倒是現在依託火鍋門店賣奶茶的做法,省人省租添收入。

3. 快餐標準化餐飲

海底撈還新創立了一家快餐麪館品牌——“十八汆”,門店集中開在北京。

十八汆主打平價粉面,客單價在20元以內;店面小而精,餐廳動線清晰:自取餐盤—自選小菜飲品—選擇麪條澆頭—自助結賬;店內最多10個員工;門店專設外賣和茶飲窗口,營業時間覆蓋三餐。

十八汆有新式餐飲的經營“基因”——標準化的供應鏈、半自助半服務模式、外賣業務增加盈利空間,但它還缺乏一個快餐店的重要特質:滿足及時消費,即鋪店率高。

快餐作爲一種高頻消費品類,它要容易觸達。打着“海底撈第一家麪店”的名聲,人們可能會驅車10公裏去嚐鮮一次,但不會爲了吃一次快餐每次都跑10公裏。有誰在小紅書上見過,“一路驅車直奔肯德基麥當勞,此生必去一次”的推文標題?

除了十八汆,海底撈還有多個副品牌正在孵化,賽道涵蓋米麪、快餐、燒烤和酒館……幾乎所有讓人上癮、標準化可複製的餐飲賽道都有涉足,而且定價普遍不高。打法可以總結爲“用海底撈的成功再造N個品牌”,即信息化系統+智慧動線+標準化流程和產品,可以說是一套模板走天下。

但快餐的及時消費特性(高頻低價)要求門店要儘可能鋪得多,每開一家新店邊際成本會越高:門店租賃、人員招聘、外賣運營,海底撈經歷過的那些餐飲經營問題,在這些快餐品牌上都要再經歷一次。

國內很多直營的快餐連鎖品牌,比如和府撈麪,從開始經營到做到如今的規模,走了少則3、5年,多則十幾年的擴張路。要做成任何一個新品牌,海底撈都不啻於再創業,着實“副不易”。

04 尾聲

海底撈逆勢擴張本沒錯,這番動作在2020年還曾受到資本追捧,股價漲了近一倍,只是當時間來到2021年,疫情沒有如期結束,變異毒株還在不斷出現,海底撈股價今年回落一半。

遭遇“擴張後遺症”的海底撈,困境其實並非來源於逆勢擴店,而是來源於對“行業低潮”長度的判斷。張勇低估了疫情的長期影響,當然,作出這種錯誤“低估”的顯然不止海底撈一家。

疫情何時結束?這是大部分人腦子裏最想知道的問題。這樣筆者想起了《黑天鵝》作者塔勒布的一段故事——塔勒布出生於黎巴嫩,童年時家鄉爆發戰爭,他在《黑天鵝》一書中這樣描述道:

小時候大人們不斷告訴我,這場戰爭(黎巴嫩戰爭)只會持續“幾天”,很多人逃往塞浦路斯、希臘、法國和其他地方的酒店房間或其他暫居地,等待戰爭結束。而實際上,戰爭卻持續了近17年。

被疫情嚴重衝擊的公司們,都在等待疫情消失的那天。而像海底撈這樣逆勢押注的公司,肯定在某個時間非常確信這一天即將到來。但套用馬克吐溫的一句話來說就是:讓你遇到麻煩的不是未知,而是你確信的事,恐怕並非如你所想。