8月23日盤後,生物藥CDMO龍頭股藥明生物發佈了2021年上半年的業績,在業績發佈前的近兩個月的時間裏,藥明生物已經陰跌了26%。

加上整個的醫藥行業自上週五起都經歷了一波大跌,儘管投資者看好這家公司,但是資本市場的表現還是持續下行的。

而藥明生物在昨天卻給出了一份120分的成績單,也正是這份大超預期的業績,使得24日開盤後,藥明生物高開9%,截至收盤,大漲7.70%,報121.7元/股。

今天的大漲甚至還帶動了經歷過一輪暴跌的CRO板塊集體起飛,港A兩地概念股集體走強,美迪西飆漲15.36%,創歷史新高;昭衍新藥A股漲停,H股漲近9;康龍化成A股漲超8%,H股漲約4%;泰格醫藥A股漲近8%,H股漲約4%;藥明康德A股漲超5%,H股漲7%,其餘個股均大漲。

能帶動整個板塊起飛的公司不多,藥明生物這波的業績到底是有多漂亮?

1

業績放量

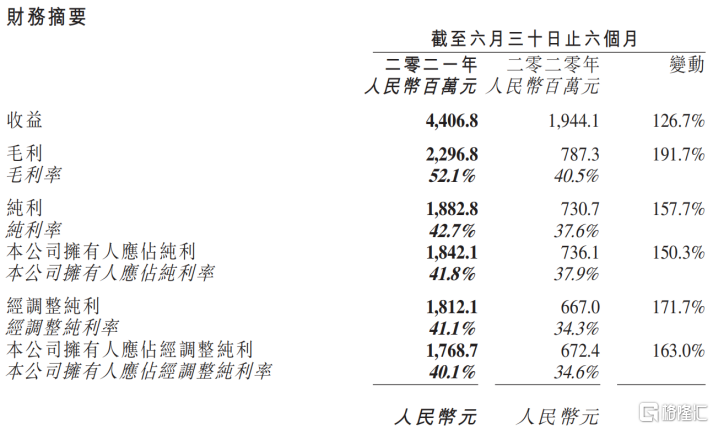

根據昨天的業績報吿來看,藥明生物2021年上半年實現營收44.07億元人民幣,同比增加126.7%,公司擁有人淨利潤實現18.42億元,同比增加150.3%;實現調整淨利17.69億元,同比增加163%。

而早在7月中旬,藥明生物就曾發佈了業績正面盈利預吿,基於各方面業績評估,預計上半年的歸母淨利潤將增長 135%以上。

對比一下這兩個數據,這意味着藥明生物21年的中報再次超越市場預期,也遠遠高出了自己此前所給出的數值。

從具體的業績表現來看,上半年毛利同比大增191.7%至23億元,而毛利率也是同比大增,從2020年的40.5%增長至52.1%。

這樣來看,藥明生物的增速非常可觀,但更驚喜的是未來業績還將持續放量。

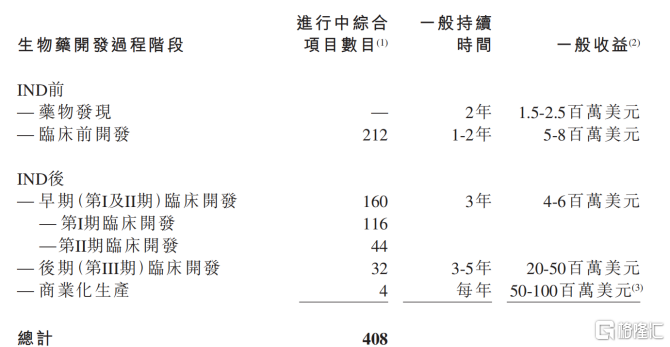

藥明生物在2021年加速了生物藥(特別是COVID-19藥物和疫苗)的發現、開發以及生產供應等方案,因此其綜合項目數量從去年同期的286個大幅提升至今年的408個,同比增長42.7%。

在408個綜合項目中,臨牀III期(後期)的項目數量增長最多,從去年的19個增長至32個,同比增長68.4%。這意味着未來將有更多項目會啟動商業化生產,帶來更多的業績貢獻。

據中報披露,截至目前,藥明生物未完成的服務訂單由去年同期的57億美元增長至幾年的72億美元,同比增長25.2%;而未完成的潛在里程碑付款訂單(已簽約但還未履行的訂單)由37億美元增長至52億美元,同比增長41.9%。未來,這部分訂單將成為業績保持高增速的主要貢獻點。

與此同時,作為生物藥CDMO龍頭的藥明生物未來還將出現新的業績增長點,據中報中透露,公司已向跨國製藥公司提供上億劑COVID-19疫苗原液及製劑,並正推進其他COVID-19疫苗項目。

上半年,藥明生物參與了全球15個COVID-19中和抗體的項目,完成了25個臨牀研究申請(IND)申報,這部分項目合約目前已達成13億美元。

2

賽道為王

經常配置CRO板塊的投資者肯定知道,這個行業是最近幾年內才在中國發展起來的新興賽道。整個行業的上升通道從2015年才正式打開,2015年國家食藥監局對於臨牀試驗數據進行了嚴厲的自查工作,使得創新藥和原有的仿製藥有了明顯的區別。

也正是在創新藥逐漸站上歷史舞台這一契機下,我國對於CDMO的需求也在逐步增加,2015年-2019年,中國CDMO市場的規模從142億元增長至323億元。

截至2018年,國內CXO市場規模達到83億美元,其中CRO市場規模達59億美元,CDMO市場規模達到24億美元,CAGR分別為29.5%(高於全球9.7%)和18.9%(高於全球10.7%)。按照這個計算來算,2023年國內CRO市場預計將增至191億美元。

從這個數據不難看出,這是一條未來增量空間巨大的高景氣賽道。

且從整個醫藥的週期來看,中國的新藥臨牀從2015年再度審批開始,會經歷了3-4年的臨牀前研發,大約在2018年正式進入臨牀CRO企業的業績爆發期,例如美迪西、康龍化成、藥明康德。

而在經歷了3-5年的臨牀Ⅰ、Ⅱ期試驗後,將會在2020年開始步入臨牀Ⅲ期和NDA(新藥上市申請)的階段,一直延伸到2023年。

所以現在我們正處在CDMO企業的業績爆發期中,從藥明生物所發佈的中報裏也能看出,目前臨牀Ⅲ期的項目數量正在高速增長,可見未來的幾年內都會保持着一個高增量的態勢。

處在這條賽道上的藥明生物,不僅把握住了在國內的優勢地位(其大分子CDMO國內市佔率超過80%),還把這個優勢擴展到了全球。

從中報來看,上半年營收貢獻最多的還是北美,佔總營收的50%,而歐洲區的份額也飛速增長,從去年同期的6.3%快速提升到今年的22.5%,中國區營收佔比則從42%降至26.3%。藥明生物在全球份額也是超過韓國三星生物,排名第三,進一步提升至5.1%。

儘管這一數據看起來沒有絕對的壟斷地位,但相比第一名的瑞士Lonza(7.1%)和第二名德國BI,其規模上已經接近了全球龍頭的水平。再疊加上中國的工程師紅利,藥明生物具備着成為絕對龍頭的潛質。

3

總結

從藥明生物自2017年上市以來的股價來看,從第一天開盤的8.3港元/股到今天的121.7港元/股,增長了13倍。

但股價暴漲主要是從2020年初開始,藥明生物股價從33.86港元一路高歌猛進至最高點148港元,漲幅超過了300%,作為CMO行業裏數一數二的龍頭企業,其大漲行情確實是有較為紮實的基本面作為支撐。

且在業績發佈後,之前超過200倍的滾動市盈率也得以修復,目前處在150倍,雖然仍在歷史偏高的位置,但是從藥明生物的預期來看,業績在未來還會持續放量大增,因此對於這樣成長性很強的企業,投資者可以選擇合適的低位建倉。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)