作者:拉特瑪島

來源:虎嗅汽車組

9 月 28 日,上交所科創板上市委第 83 次審議會議,吉利汽車(吉利汽車控股有限公司)順利過會。融資金額 200 億元人民幣,人民幣股份均為新股,規模不超過已發行股本的 15%。

成功拿到 A 股入場券的吉利,即將成為科創板第一支汽車股。

吉利汽車是浙江吉利控股集團(吉利控股)的控股子公司,上市主體擁有吉利、幾何、領克三大品牌。其中,領克品牌為吉利汽車、吉利控股、沃爾沃三方合營,吉利汽車出資佔比 50%。吉利控股集團旗下的其他品牌,沃爾沃、極星(Polestar)、寶騰、路特斯、Smart 等,均不在其中。

市場:自主一哥,難抵大勢

2017 年,吉利超越長城、長安,正式站上中國自主品牌銷量第一寶座,這一坐就是三年。不出意外,2020 年吉利仍會蟬聯自主銷量榜首。吉利“自主一哥”的身份,已經深入人心。

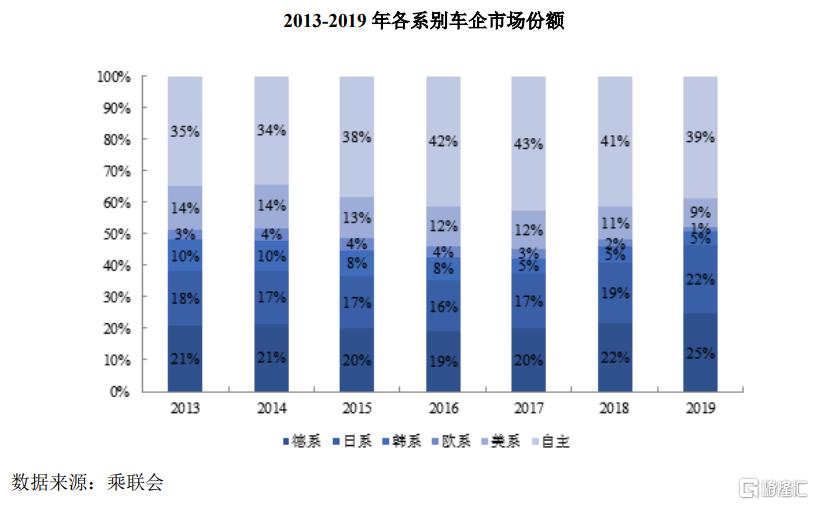

然而,2017 年既是自主品牌的銷量頂峯,也是中國車市的銷量頂峯。2018 年起,中國汽車市場結束了 28 年連續增長,至今轉為緩慢下行。這其中,自主品牌正是重點“災區”。2017~2019 年,自主品牌總份額由 43%,下降到 41%,再降到 39%(乘聯會數據)。2020 年前 8 個月,自主品牌市場份額進一步降至 36.2%(中汽協數據)。

對於吉利而言,好消息是市場下行過程中,集中度也在上升:從 2016 年底到 2020 年 6 月底,市場前 5 大車企市場佔有率由 33.6% 提升至 39.67%,前 10 大車企佔有率由 54.88% 提升至 62.65%。邊緣小廠被淘汰,份額向頭部廠商集中。

壞消息是自主品牌勢弱,自主一哥也難獨善其身。招股書顯示,2017、2018、2019 及 2020 年 1-6 月,吉利汽車三大品牌(含領克)總銷量分別為 124.71 萬輛、150.08 萬輛、136.16 萬輛及 53.04 萬輛。即便不考慮 2020 年上半年疫情影響,從 2019 年起吉利汽車總銷量已開始下滑。並且,從 2020 年上半年吉利汽車的表現看,即便沒有疫情影響,銷量回升的可能性也很渺茫。

營業收入的變化,基本與銷量表現同步。2017、2018、2019 及 2020 年 1-6 月,吉利汽車營收分別為 936 億元、1073 億元、981 億元和 371 億元。這其中,汽車銷售收入始終佔據營收的絕大部分:913 億元、1027 億元、918 億元和 337 億元。

於是相應的,吉利汽車的平均單車售價,在近四年來沒有獲得質的提升。2017-2018 年,由於高端品牌領克加入,平均車價由 7.35 萬元升至 7.44 萬元。然而 2019 年,儘管領克品牌銷量翻倍,吉利單車售價也只提高到了 7.45 萬元。2020 年上半年受疫情影響,平均車價掉頭跌落至 7.09 萬元。

儘管吉利汽車身為自主一哥,並推出了高端品牌,在各家自主車企中已經是最為接近合資車企的一家,但這些努力並沒有讓吉利汽車均價有明顯的、質的提升。於是在受到市場大環境下行、自主品牌受擠壓的情況下,吉利汽車依然受到了明顯的負面影響——只是相對其他小規模自主車企,受影響幅度還是小多了。

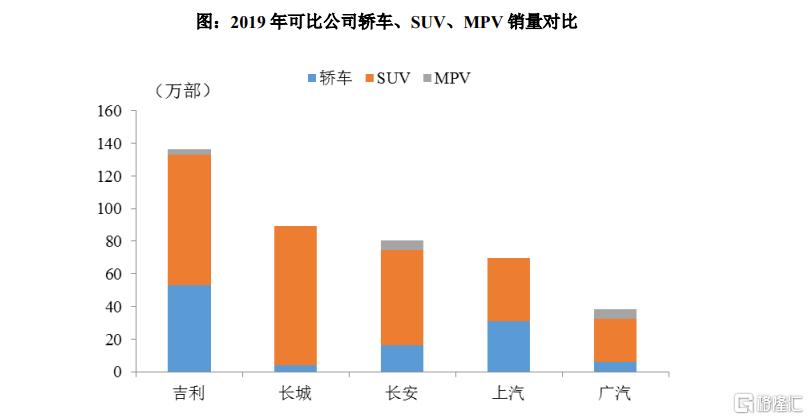

在幾家龍頭自主車企中,吉利的情況其實是相對樂觀的。和身後的長城、長安相比,吉利擁有明顯更健康的產品結構:轎車與 SUV 佔比比例約為 4:6。而長城、長安都嚴重依賴於 SUV 產品線,轎車產品線對銷量貢獻不足。上汽自主品牌的轎車與 SUV 比例也相對健康,但總體銷量規模與吉利還有差距。

前幾大自主品牌中,吉利汽車是在銷量規模、產品結構兩方面,都最接近優勢合資車企(即最接近市場總體比例)的一家。

產品線健康,意味着未來發展道路的全面,但現狀仍需要留意。2020 年上半年因受疫情影響,6 月末的存貨週轉率、應收賬款週轉率(次數)都顯著低於往年正常水平。存貨中,產成品(主要是庫存整車)餘額 18.2 億元人民幣,高於上年末的 15.6 億元。

好的一面也有,疫情使得吉利主動減少了備貨,應付賬款餘額明顯減少,使得流動負債及負債總額有所減少。結果是資產負債率由約 50% 降至 44%,流動比率從 1.05 升至 1.20。雖然銷量和收入減少、庫存增加賬期變長,財務狀況依舊保持穩定。

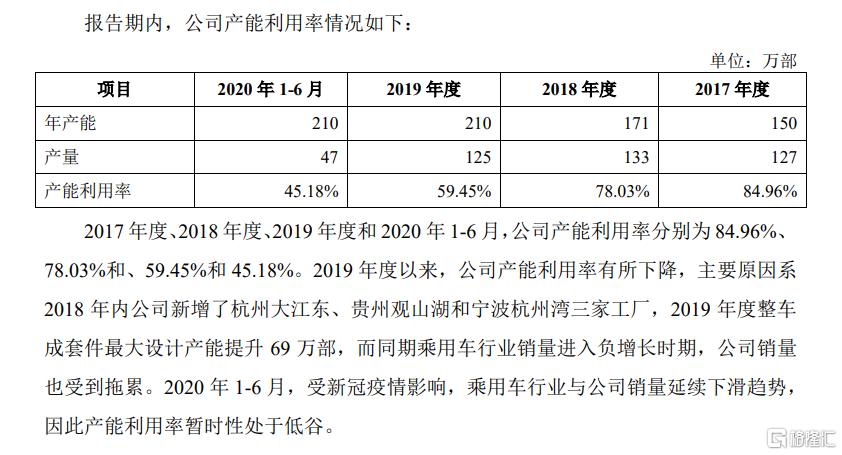

如果説這些只是短期內影響,會隨着疫情穩定而逐漸好轉,產能過剩就是更長期性質的潛在問題。

2020 年上半年,吉利汽車產能利用率僅 45.18%,不足半數。這不只是因疫情影響,2019 年隨着三家新工廠落成,吉利總產能由 171 萬輛猛增至 210 萬輛。然而當初的產能規劃,明顯沒有預料到近三年的車市低迷,隨着 2018、2019 兩年銷量下降,產能利用率在 2019 年已降至不足 60%。即便 2020 年沒有出現疫情,吉利也會有相當一部分產能閒置。

車市整體迅速好轉的可能性已經很小,吉利汽車銷量迅速、成規模增加的難度極大,產能空置是早晚要解決的問題。

技術:油電並行,用錢在刃

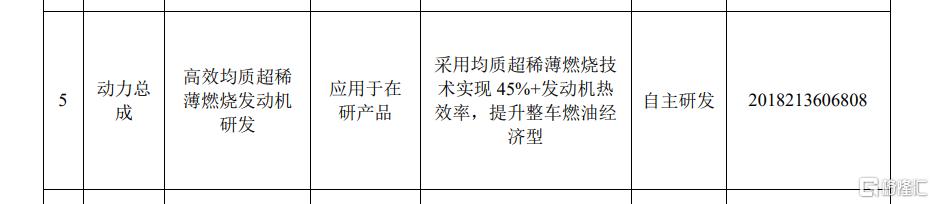

吉利本次募集的 200 億元中,將有 84 億用於新車型研發、30 億用於前瞻技術研發,用於研發活動的比例近六成。2017~2020 年(上半年),吉利始終保持着 5.5%~6% 的研發投入佔比。吉利在招股書中列出了一系列專利,其中比較值得注意的有:高效稀薄燃燒發動機(熱效率 45%+)、800V 高壓三電(用於混動車)、TRB 不等厚熱衝壓板(白車身)。

1.高效稀薄燃燒發動機

中國自主車企發力高效率內燃機,已經不是什麼新鮮事。長安、一汽、長城、比亞迪、東風、廣汽,都先後推出了最高熱效率在 38~41% 的高效汽油機。儘管業界瀰漫着“電動車很快全面取代燃油車”的浮躁氛圍,然而水冷水暖鴨先知,仍有相對多的中外車企繼續研發內燃機。尤其是中、韓這樣先前在內燃機落後國家的車企,迎來了一個難得的追趕機會。

45%+,這個數字即便在如此環境下,依然顯得格外惹眼。

目前量產熱效率最高的汽油機,應該屬於馬自達 Skyactiv-X,最高熱效率約在 43~44%。最出名的,則是豐田 Dynamic Force 系列的 40%/41%(燃油/混動版)。

吉利的描述是“高效均質超稀薄燃燒發動機研發”。“超稀薄”,通常意味着 2 倍以上的空氣過量係數;“均質”,意味着沒有采用分層燃燒策略。超稀薄狀態的燃油空氣混合氣不易被點燃,往往需要採取分層燃燒等特殊手段,但吉利又加上了“均質”二字。超稀薄、均質燃燒,目前只有馬自達用壓縮燃燒實現了,吉利如何做到還不得而知。

招股書中並沒有解釋太多,考慮到這項專利的狀態仍處在用於“在研”階段,吉利的稀薄燃燒高效發動機量產商用應該還需時日。2019 年,吉利和沃爾沃宣佈將合併內燃機部門,但計劃在 2020 年 7 月暫停。

2.高壓 800V 三電及混動系統

800V 超高壓是眼下純電動車領域十分前沿的技術。高出一倍多的高電壓下,同功率所需的電流更小,電氣系統的發熱、損耗都會大大降低。在 800V 架構下,充電系統可以提供更高的功率、更快的充電時間;車輛可以支持更高的放電功率,適合打造大功率的高性能車;高壓使得系統電流可以更小,車內高壓線路可以更細更輕,幫助實現輕量化。

相應的,800V 三電系統的難度也不可忽視。電機、電池、電控系統需要能夠應付高達 800V 的電壓,BMS 管理系統要能合理分配各個電芯的負荷。更重要的是,車輛使用了 800V 架構,也需要充電樁支持才能發揮效能,否則超級充電這樣的重要優勢就無從發揮,投入在 800V 系統上的高昂成本被浪費。

因此到目前為止,只有保時捷 Taycan 將 800V 系統應用於量產車上。除此外,電動超跑製造商 Rimac、路特斯(吉利控股旗下)也確定將使用 800V 電氣架構。其他致力於 800V 電氣系統的廠商,多將目光投向了更遠的將來,等到成本下降、效費比更值得再量產。

偏偏,吉利的專利,少見地將 800V 用於 HEV 混動車型。對於混動車,快速充電並不是非常必需的能力,800V 系統的優勢只剩下發熱損耗小、輕量化等。考慮到與吉利汽車同屬吉利控股的路特斯品牌,即將應用 800V 於千萬級純電超跑 Evija 車型上,吉利這個用於混動的 800V 系統會如何應用,值得我們去關注。

3.TRB 不等厚板

招股書中出現了吉利在車身製造方面的新成果,TRB 不等厚板技術。通常來講,中低端乘用車主要使用鋼材製造車身,而高端車型才會更多使用鋁材,尤其是鑄鋁部件。

和鋼材相比,鋁材密度更低、重量更輕,可以實現更小的白車身重量。當使用鑄鋁工藝時,可以運用拓撲最優原理,為同一個部件設計配置出多變的橫截面積(加強筋或者變厚度)。白話講就是該厚的地方厚、能薄的地方薄,從而實現剛性與輕量化兼顧。

但鋁材尤其是鑄鋁,成本十分高昂,維護成本也更高,所以並不適合吉利所主打的經濟型家用車。直到近年來,開始出現使用鋼材、但能實現同一部件不同位置不同厚度的工藝,即 TRB 不等厚板技術:以更廉價的鋼材,實現鑄鋁的部分優勢。吉利描述的 TRB 材料還加入了熱衝壓工藝,預示着使用該技術的部件,可以被用在需要高強度的車身重點位置上。

品牌:多線並行,急切上攻

劍指未來的先進技術,當然是為了品牌升級鋪路。

吉利汽車旗下,有完全自有的吉利、純電品牌幾何、與沃爾沃合資的領克。同在吉利控股旗下,還有沃爾沃、極星、路特斯。至於吉利控股擁有半數股權的 SMART 發展方向尚不明確,而另一個品牌寶騰並不會出現在中國市場。

早在 2010 年前後,吉利曾有過一次失敗的多品牌戰略:吉利品牌被分化為帝豪、英倫、全球鷹三個新品牌。最後結局是慘淡收場,2014 年吉利宣佈“迴歸一個吉利”。和當年不同,如今吉利手中的品牌更多,但擁有了沃爾沃、路特斯這樣的強勢“外援”品牌,不再是全靠自己內部孵化。就整個吉利控股而言,其實只有“兩個半”新品牌:幾何,領克,和轉型而來的極星(Polestar)。

車市下行讓低端市場急速萎縮,反而是豪華車那邊風景獨好,而消化過剩產能的最好方法,也是打造出一個成功的新品牌。兩相重疊,吉利急需將整個集團的定位往上提升。

對於吉利控股而言,需要穩住沃爾沃、扶起極星、復興路特斯;對於吉利汽車而言,需要讓領克維持高定位,吉利和幾何才能有向上空間。雖然上市主體中只有吉利、幾何、領克,但它們和吉利控股集團的其他品牌相輔相成。

然而這些都並不容易。

上市體系之外,吉利集團麾下定位最高的品牌,是英國傳奇超跑路特斯。但用超跑來為集團背書,是一種週期長、效果間接的方法。路特斯品牌之前已經低迷多年,自身尚待復興。短期內,路特斯需要先重振自身,重新打出知名度和美譽度,然後才可能讓整個吉利集團受益。路特斯對吉利是一筆長期投資,不應指望很快見到成效。

往下一點,是定位沃爾沃之上的純電動品牌極星。它本是沃爾沃旗下的賽車和改裝部門,被獨立出來後轉為純電動品牌,品牌形象和相應口碑幾乎一張白紙,需要走的路更遠。和路特斯一樣,它也是一個需要吉利集團投入資源去振興的品牌,而不是短期內能幫助集團升級的品牌。

至於沃爾沃,在二線豪華品牌紛紛以鉅額優惠求生,仍止不住一個個凋零的現在,能穩住自身的定位已經算不錯了。

吉利汽車上市體系內,重點自然是借力沃爾沃的領克品牌。至於新的電動車品牌幾何,很大程度上是一種提前佔位新能源市場的舉動。尤其是連吉利自己都沒有想過 all-in 純電動的激進路線,幾何顯然不會是一支主攻力量。

領克是關鍵的一顆棋。

領克上有沃爾沃,下有吉利——二者是整個吉利集團的兩大支柱品牌。領克若能成功實現向上突破,將為銷量最大的吉利品牌拉出上升空間;更重要的是領克本質上是一家自主品牌,站穩相對高端(15~20 萬元以上)市場、實現品牌定位突破的意義不言而喻。

不過領克的發展,在經歷了 2017 年誕生初期的突飛猛進,如今也不可避免的遇到了瓶頸。

除了 2017 年作為新品牌銷量基本可忽略,2018 年到 2020 年,領克旗下車型從 2 款增加到了 5 款,然而年銷量(及預計年銷量),基本就在 12 萬輛這個級別徘徊不前。領克現有的 5 款車,價格全都擠在 11~20 萬元的狹窄區間內,車價區間互相重疊,自然會出現“車多了銷量不增”的尷尬。

這背後,是領克品牌仍難以立足 20 萬元以上市場。再往上看,你會發現沃爾沃入門車型的市場價,早就逼近 20 萬元。所以説,吉利-領克-沃爾沃這條主線,是相輔相成彼此影響的關係。一個上不去,個個上不去;一個上去了,下面都收益。

和分析很多其他汽車巨頭時一樣,電動化對於吉利汽車、吉利控股集團也是一個難得的機遇。不過請注意,這個機遇是品牌向上的機遇,而對於實際市場銷量的直接影響並不大。

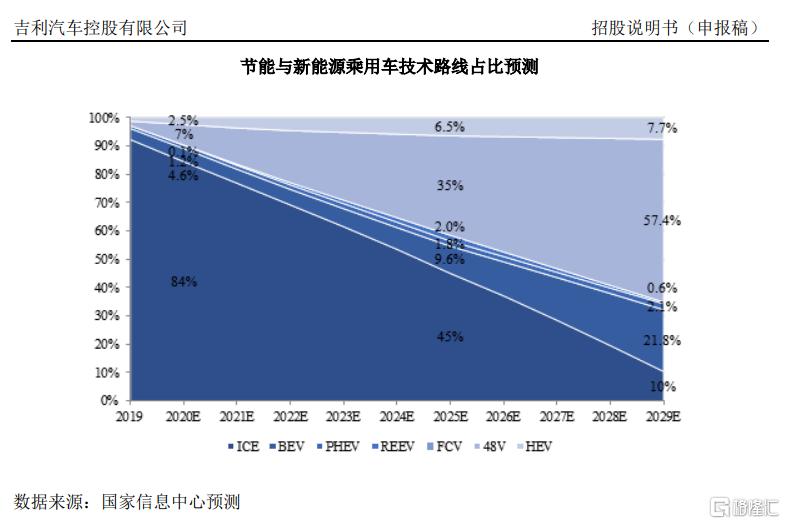

在吉利汽車的招股書中,擺出了國家信息中心的預測:直到 2029 年末,電動車才可能達到 22% 市場份額——這與國家新能源工作組即將發佈的 2.0 版新能源路線圖相吻合。國家政策向混動傾斜,電動車熱潮降温,然後迴歸到理性發展,已經是難以避免的事。

説回吉利,與沃爾沃聯手打造的,專為電動車而生的 SEA “浩瀚”架構,前不久正式發佈。首款車型被交給了領克,而非集團內定位更高的沃爾沃,或者集團內定位更高且是純電品牌的極星。吉利與領克對 SEA 平台寄予厚望,甚至表示願意將其分享給外部品牌。

領克預計會在 2021 年,量產首款 SEA 平台車型。另一邊,正在進行的北京車展上,沃爾沃第一款純電動車 XC40 Recharge 終於珊珊來遲。另一個場館,定位比沃爾沃還高的新品牌極星,其概念車 Precept 也在等着量產,不出意外也將使用 SEA 平台,只是時間還未確定。

手裏品牌太多了,以至於資源都要不夠用——這幾乎是迄今為止,每個自主汽車巨頭尋求品牌升級時必然遭遇的困境。

More Content