機構:中泰證券

1H20淨利潤恢復高速增長

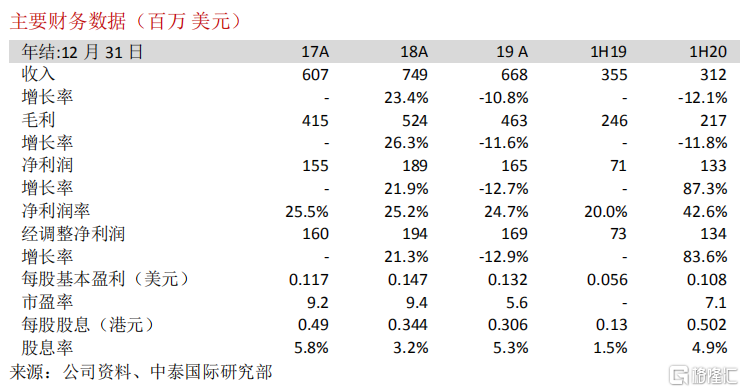

1H20收入3.123億美元,同比減少12%,但環比持平,主要由於主力遊戲《王國紀元》流水於今年2月觸底回升;毛利率為69%,同比及環比持平;淨利潤達1.328億美元,同比大幅增長88%,環比增長41%,主要由於對心動有限公司(2400HK)等的投資收益增加、行政費用管控等原因,扣除投資增值收益後的利潤約7,850萬美元,同比增長10%,環比增長16%。

《王國紀元》流水回升並創新高,打消市場部分憂慮

《王國紀元》為公司首款彙集跨平台、多語種、全球玩家即時互動等創新玩法的遊戲,該遊戲於16年3月上線後表現強勢,1H20為公司貢獻超84%的收入,為公司的核心遊戲。該遊戲已上線運營超過4年,流水在19年出現自然回落。較為驚喜的是,該遊戲流水於今年2月觸底反彈,7月突破6,000萬美元,創歷史新高,月活躍用户數回升至超1,300萬,較19年底增加58.5%。我們認為公司主力遊戲《王國紀元》流水出現突破的原因包括(1)在新冠疫情刺激下,全球宅經濟高速發展,遊戲市場快速增長;(2)《王國紀元》為經市場多年考驗的精品遊戲,在疫情下已上線精品遊戲應最先受益;及(3)公司具有較強的遊戲運營能力,如《王國紀元》、《城堡爭霸》均運營多年,可對市場機遇做出快速反應,通過一系列推廣活動、更新遊戲內容等方式吸引並維持活躍用户。

兩款新遊戲有較好開端,研發佈局計劃加大未來爆款機會

公司於1H20推出10餘款跨品類新遊戲,其中女性向換裝類遊戲《奇幻書境物語》於5月上線測試,註冊用户達10萬人,初期留存付費良好,公司已積極增加包括書本數量在內的遊戲內容,有助提升遊戲生命週期。該遊戲目前已獲谷歌平台多國推薦,將於8月下旬正式全球發佈。此外公司於7月上線競技類射擊遊戲《OmegaLegends》,註冊用户已達300萬人(核心遊戲《王國紀元》上線3個月後的註冊用户為1,000萬人),已獲蘋果及谷歌平台多國推薦。上述兩款遊戲均有較好開端,值得關注。目前公司仍有40餘款遊戲在開發,預計今年內還將推出6款新遊戲。公司1H20研發費用雖有下降,但注重研發,計劃在北京、上海、成都組建工作室,有助增加未來爆款機率。

影響估值的因素正在消除,建議關注

公司收入對《王國紀元》依賴度較高,此前該遊戲流水下滑,在尚未出現新爆款遊戲的情況下,市場對公司可持續增長動力的憂慮導致估值較低。《王國紀元》流水回升及積極佈局研發支持新遊戲等將逐步打消市場顧慮。當前股價相當於11.8x20EPE,參考歷史估值,仍有提升空間,建議關注。