作者 | 竹杖芒鞋

數據支持 | 勾股大數據

上週五大盤血洗,一般而言,大跌日的第二天是寬幅震盪,而大跌日的第三天才決定走向。

因為大跌日的第二天,市場參與者普遍進行觀望。比如有重大利空,看利空是否發酵。有重大利好,看利好是否還能延續。

週一和週二的行情都是縮量且寬幅震盪,兩市成交低於萬億。如果今天市場延續這種行情的話,那麼大家期待的慢牛大概率是要落空了。

今天開盤,券商板塊上攻,帶動了市場情緒。整個市場放量大漲,成交量也重回萬億,後市行情樂觀的情緒又明朗起來了。

而今天券商大漲的催化劑,還是一再挑動市場神經的"中信證券和中信建投合並"事件。

01

中信和建投合並繼續發酵

昨天,中信證券發佈2020年第一次臨時股東大會取消議案,並增加臨時提案及延期召開的公告。巧的是,中信建投也同一時間發佈了新修訂的公司章程,其中多項內容與中信證券擬新增內容高度相似。

由此,處於合併風口浪尖的兩家券商,似乎在步調一致地為重組改章程。今天開盤,中信建投和中信帶着整個券商板塊上行,資金面上也反應出市場對這個信息的重視程度。

我們看一下關於這兩家合併的時間線——

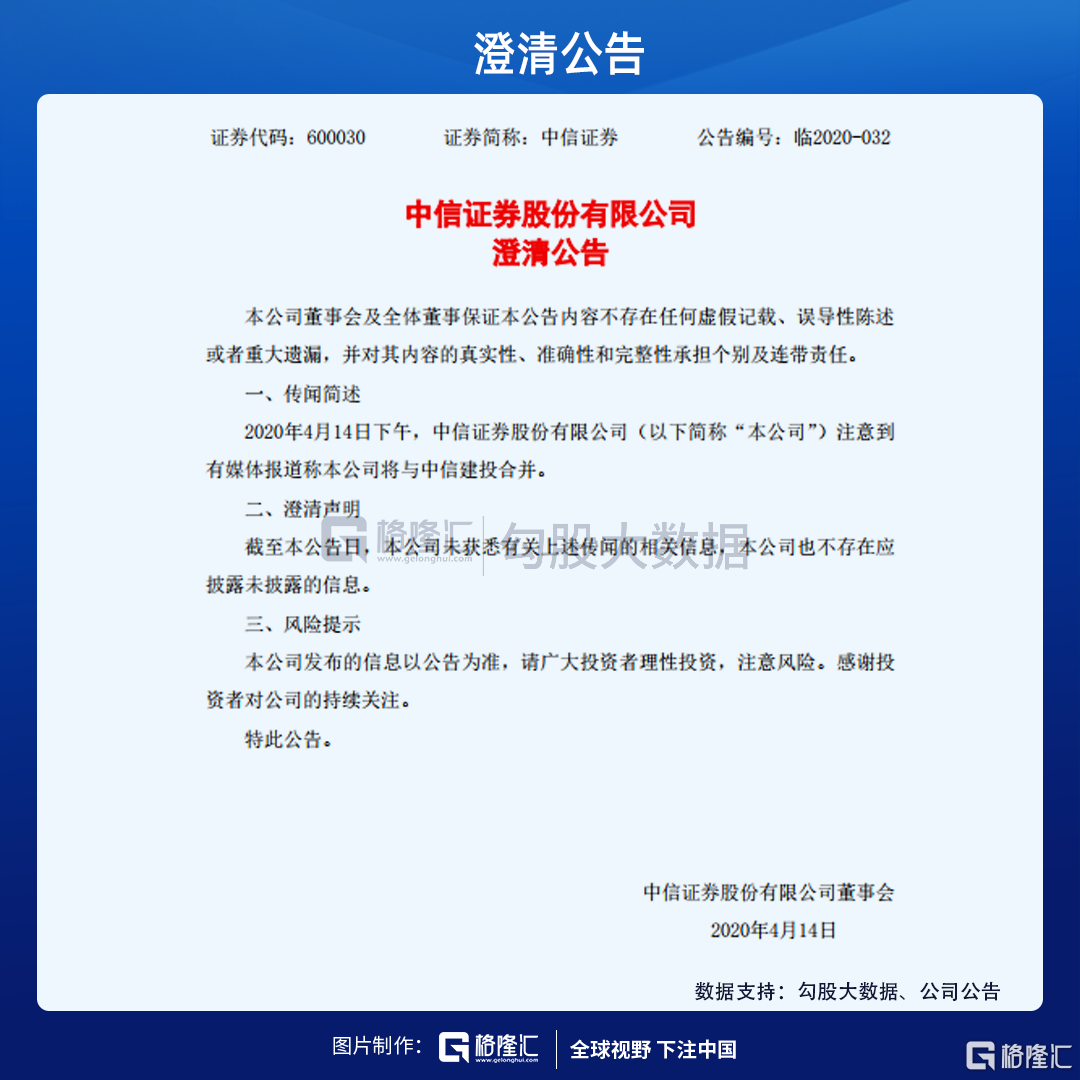

4月14號,A股市值最大的兩家券商,中信跟中信建投合並的消息不脛而走,中信建投股價三個交易日大漲20%。但是隨着兩家公司立即澄清否認,也就不了了之。

4月23日,中信建投提交了《變更持有5%以上股權的股東審批》的行政許可申請。值得注意的是,今年3月19日,中信建投公告稱,公司接到北京國管中心通知,北京市國資委同意北京國有資本經營管理中心將所持公司35.11%A股A股股份(26.84億股)無償劃轉至北京金控集團。

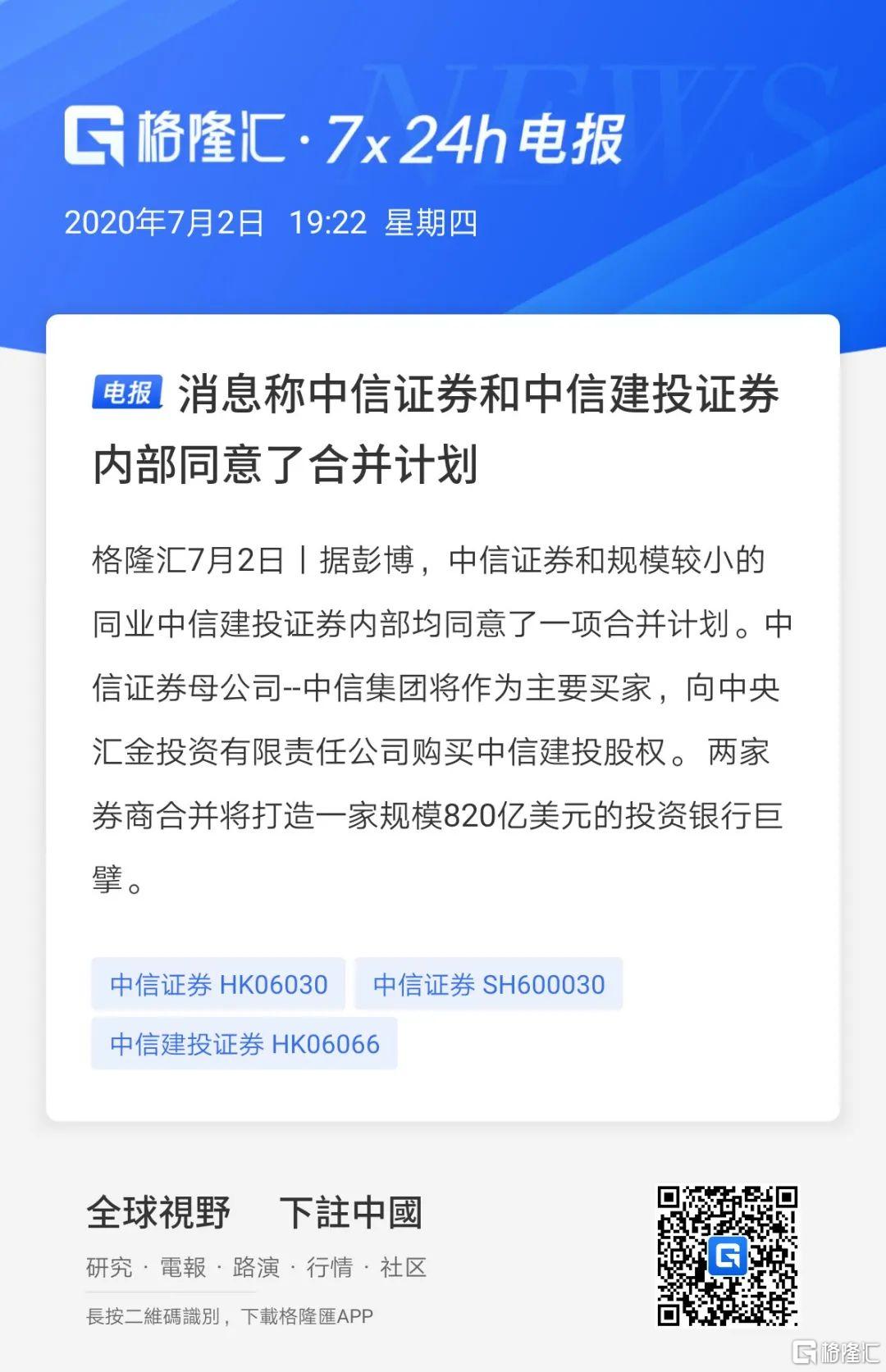

7月2號,彭博發佈的消息説中信集團向匯金公司購買中信建投股權,撮合完成中信證券和中信建投的合併,中信建投兩連板,券商一哥中信證券也久違地直奔漲停。

7月2號晚,中信和中信建投雙雙發公告又否認此事。

但是由於7月初市場情緒被點燃,合併事件對市場的衝擊讓股民聯想起了2014年大牛市行情剛啟動時,中國北車和中國南車合併的案例。

而且中信和建投合並與"中國神車"的劇本極其相似--

2014年9月初傳聞中國南車、中國北車合併。

2014年9月5日,南車公告闢謠。

2014年10月16日,傳聞又起,南車漲停。

2014年10月28日,南北車停牌,合併。

所以,不管這次中信證券和中信建投會不會成為"中國神券",股民們只會選擇用腳投票。

02

建投還能追高嗎?

中信建投A股作為2018年6月份上市的次新股,流通盤只有13%,在牛市行情到來時,交易層面上更容易被資金追,所以股價的彈性相對較大。

今年由於合併事件的催化劑,建投年初至今已經大漲65%,AH股溢價也高居第一。現在的點位,建投還能追高嗎?

很多投資者都有畏高的心理,如果是持倉漲上來的話,繼續buy and hold。但是如果要開倉的話,大多數人都喜歡跌的多的票去抄底。

但是正如段永平所言,"持有的本身就是買入"。通俗來講就是,只有你沒有賣出股票,那麼你持有的每一天都是在開倉買入這隻股票。

所以,不管是左側交易也好,還是右側交易也罷。最重要的買入支撐是,在當前的價位下,股價未來的增長空間有多大。

對於建投而言,無論是短期邏輯還是長期邏輯,現在買入依舊是個賠率很高的投資。

短期邏輯來看,雖然目前不能夠判定後市是不是牛市,但是這是個二元事件。如果是牛市,中信建投大概率依舊是券商的排頭兵,股價彈性很大(參考2007年和2015年券商板塊巨大的漲幅)。

如果不是牛市,合併事件可以看成是給投資者的免費看漲期權(call option)。合併事件落空,在現在的市場環境下,建投股價下跌的空間有限。

而合併事件落定的話,建投的股價空間就是極具想象力了。

一方面,作為被收購方,收購方案落地時,往往會享受到較高的溢價。而收購方在資金條件不允許的情況下,往往會選擇再融資,從這方面來講對老股東是不利的,所以合併事件對建投的利好大於中信。

另一方面,在A股市場,資金對於券商股市追新不追舊,建投作為次新股自然是追捧的對象。

長期邏輯來看,龍頭券商也迎來了前所未有的發展機遇。

首先,註冊制時代的到來意味着我國資本市場進入更加成熟化發展的階段,券商作為資本市場的主推手,自然承擔着最重要的角色。

註冊制下,上市門檻降低以及IPO進程縮短,疊加再融資市場的擴容,給券商的投行業務帶來巨大的增量;股票漲跌幅設置為20%,可以促進市場的成交量,並且隨着優質資產不斷引入,帶動增量和海外資金湧入,券商的經紀業務和兩融業務也會迎來較快發展;而監管的加強和退市制度的完善,讓優秀的企業留在舞台上,有利於我國資本市場更加成熟的發展,券商也會跟隨資本市場的上行而受益。

過去5年,中信建投的投行業務收入穩列行業前三。在實施註冊制的大背景下,頭部券商進入新一輪成長期,有核心競爭力的投行將在未來3-5年內迎來業績快速增長期,投行業務將進入寡頭競爭階段,中信建投也會大大受益。

今年上半年,中信建投IPO業務絕對領先,股票主承銷金額1191億元,佔市場份額18.44%;債券主承銷金額5296億元,佔市場份額12.61%。

在IPO儲備項目上,中信建投也僅次於中信證券,有多達186個未上市項目儲備。

其次,航母級券商時代的來臨,意味着券商板塊戰略高度和擴容力度將會顯著提升。

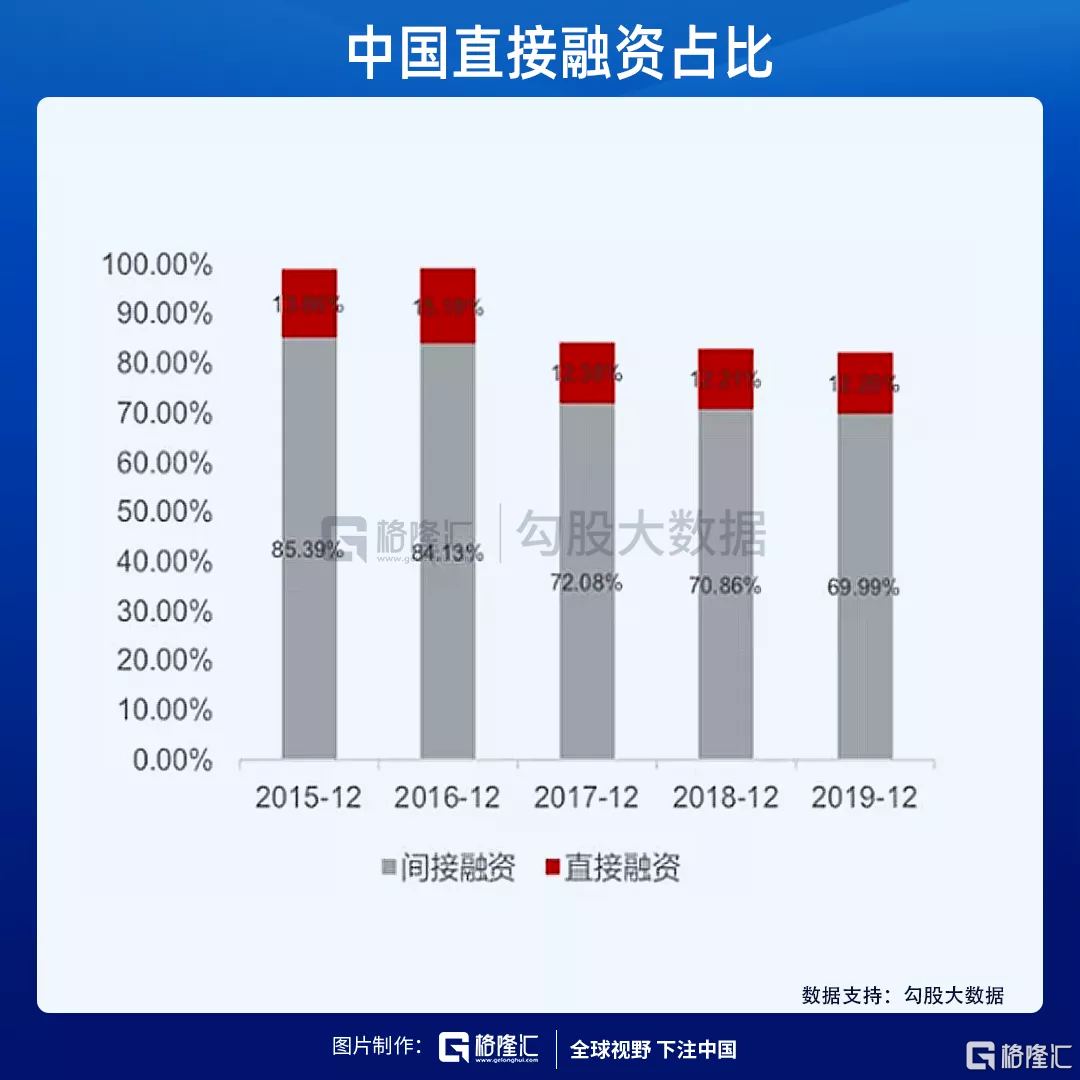

2019年11月,證監會表示積極推動打造航母級頭部證券公司。做大做強資本市場,提高直接融資佔比,提升券商的綜合競爭力是重中之重。4月1日證券公司外資持股比全面放開,外資頭部券商的加速進入,增強了打造國內"航母級"券商的迫切性。

國家要發展資產市場,券商是政策紅利繞不開的行業,如今面臨即將到來的大整合時代,券商股大爆發是理所當然的。

3月27日,證監會將中信建投等6家證券公司納入首批並表監管試點範圍,母公司風險資本準備計算係數由0.7調降至0.5,表內外資產總額計算係數由1降至0.7。

各項風險準備計算係數和表內外資產總和計算係數的調降,將使得中信建投進一步釋放淨資本利用空間,有助於業務擴展,進一步鞏固行業地位。

03

結語

總結下來,當前依舊可以追高中信建投的邏輯有——

雖然後市牛市行情還在半信半疑中,但是在貨幣環境如此寬鬆的背景下,後市大概率不會太差。牛市配券商,券商裏中信建投是確定性彈性較大的。

基本面上,不管是行業地位和發展空間,建投的護城河會越來越深,競爭優勢也會愈加明顯,再疊加合併事件的催化劑,這是最典型的低風險、高賠率而且有行情驅動因素的投資標的了。