維達國際(03331.HK):營銷推陳出新,藍色經典鑄就傳奇,給予“買入”評級

機構:廣發證券

評級:買入

核心觀點:

維達國際是亞洲產能佈局完善,品牌矩陣豐富的衞生用品企業。維達國際控股有限公司成立於1985年,為亞洲最具規模的衞生用品企業之一。當前公司共有14個先進生產基地,截至2019年底,生活用紙共計產能125萬噸。目前集團以維達、得寶、多康、添寧、包大人、薇爾、麗貝樂、Drypers八個主要品牌發展生活用紙、失禁護理、女性護理及嬰兒護理四大業務。

產品和品牌:持續革新,卡位中高端;鑄就藍色經典品牌,品牌營銷推陳出新。公司產品卡位中高端,中高端產品佔比持續提升。公司專注於紙巾業務中立體美、得寶等高端產品,2019年高端產品收入增速60%+。品牌上,生活用紙消費者粘性低,品牌培育週期長,公司以藍色為基調,成功塑造了Tempo(得寶)、Vinda(維達)、Tork(多康)等多個品牌。在營銷上持續推陳出新,把握熱點緊跟消費趨勢。

渠道:零售思維下產品快速迭代,電商+商銷佈局領先。公司快速的產品迭代能力,使得其在電商渠道獲得成功。同時,以強大的供應能力在商銷渠道保持領先。

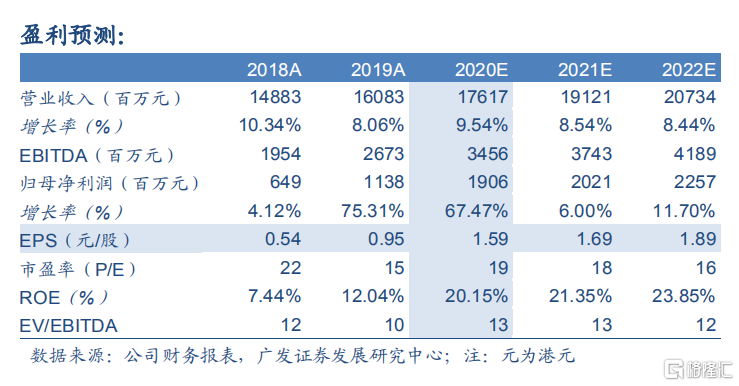

預計20-22年EPS分別為1.59、1.69、1.89港元/股。預計2020-2022年公司實現歸母淨利潤19.06、20.21、22.57億港元,對應增速分別為67.47%、6.00%、11.70%。根據公司歷史PE-band及其在東亞、東南亞等區域領先的市場地位,給予公司2020年24xPE估值,對應合理價值38.27港元/股,給予“買入”評級。

風險提示:原材料價格上漲,行業競爭格局惡化,品類拓展不及預期。本文無特殊聲明貨幣單位為港元。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of this article is for reference only. It does not constitute an offer, solicitation, recommendation, opinion or guarantee of any securities, financial products or instruments.The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance.