機構:中泰證券

評級:買入

事件:截至2019年12月31日,公司實現總收入162億人民幣,同比增加46.5%;公司乘用車銷售收入同比增加47.1%至143.8億元,佔總收入的88.7%,乘用車銷量同比增加30.3%至4.9萬輛;公司售後業務同比增加41.3%至18.3億元,佔總收入的11.3%;此外,公司的佣金收入增長54.7%至1.16億元。公司毛利率由去年同期的9.7%微跌至9.6%,歸母淨利率由去年同期的3.3%上升至3.4%,歸母淨利潤同比增加53.4%至5.58億元,全年每股派息0.2元。

點評:

1.同店增長疊加外延式拓展保持營收高增速。截至2019年12月31日,公司經銷店增加9家至58家,其中保時捷/寶馬/雷克薩斯/奧迪分別新增2/1/4/1家門店。2019年度公司豪車銷量同比增加51.8%至3萬輛,中高端車銷量同比增加6.8%至1.9萬輛,2020年一季度受疫情影響,行業整體開店天數及到店人數均大幅降低,但公司憑藉領先的銷售效率仍保證較去年平穩的銷量,隨着客流逐步恢復正常,短期銷量有望逐步恢復增長,長期公司的新車銷售收入仍將保持高速增長。此外,公司的店齡年輕,店齡平均值為4年,中位值為3年,同店增長空間廣闊,未來我們預期公司的同店增長率也將保持高位。

2.業務結構及經營效率持續優化,利潤率有望得到提高。2019年度公司的整體毛利增加45.2%至10.7億元,整體毛利率維持平穩,其中新車銷售業務的毛利率由去年同期的4.6%提升至5%,售後業務毛利率由去年同期的48.2%下降至46.1%,主要是由於期內新開門店以及整合門店較多,拉低了售後業務毛利率。放眼未來,我們預期公司的盈利能力有望持續提高,一方面,公司店齡較為年輕,隨着新車銷售的積累,售後業務必將以更快的速度發展,毛利率更高且穩定的售後業務佔比將持續提高;另一方面,公司2020年度在建2家保時捷、3家雷克薩斯門店,由此,毛利率更高的保時捷及雷克薩斯佔比將進一步提高,隨着品牌結構及業務結構的優化,公司的盈利能力有望進一步增強。

3.低庫存提高經營效率,穩健發展提高抗風險能力。公司對於庫存水平嚴格把控,2019年度公司的庫存週轉天數進一步下降至17年,為行業最低水平,低庫存疊加“單城市單店”策略使得公司銷售效率持續領先,因而保持行業領先的盈利能力。此外,公司穩健的發展還體現在充裕的現金流和持續降低的費用率,2019年公司經營活動所得現金增加了292.4%至9億元,銷售、行政及財務費用率降低了0.7個百分點至6.2%,期內充裕的現金流為公司帶來55%的派息率,精細化的管理為公司帶來持續穩健的發展。

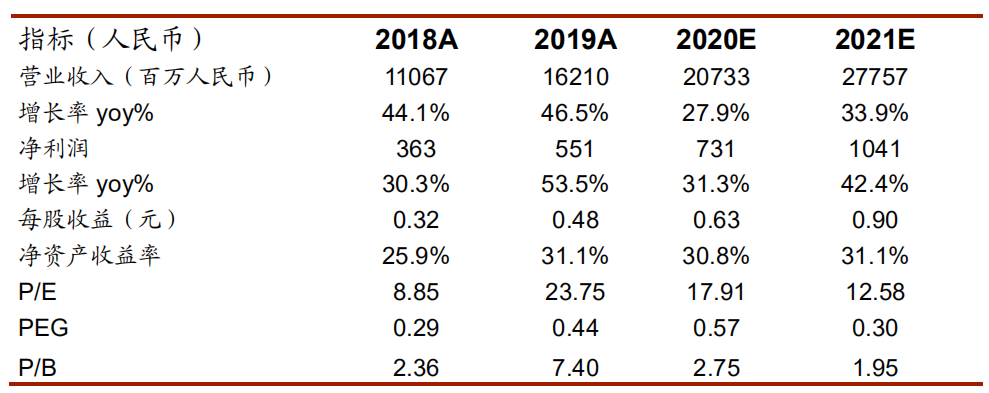

4.盈利預測與估值與建議:我們預計公司2020-2021年的營收分別為207億、278億人民幣,同比增速分別為27.9%、33.9%;歸母淨利潤分別為7.3億、10.4億人民幣,同比增速分別為31.3%、42.4%,每股盈利分別為0.63、0.9元人民幣,目前公司股價對應2020-2021年市盈率分別為17.9x、12.6x。考慮到公司持續的網絡擴張、優秀的經營效率及優質的品牌組合,維持公司“買入”評級。

5.風險提示。經濟下行的風險;汽車銷量不及預期;供需失衡,行業再度競爭激烈,各經銷商之間爆發價格戰;收購整合及新開網點盈利不及預期。