作者:怪盜團團長裴培

來源:互聯網與娛樂怪盜團

一年一度的微信公開課又結束了,這次張小龍沒有出席,但是沒有影響觀眾的高昂興趣。整整一個星期,關於微信2019年發展以及2020年舉措的研究報告和分析文章淹沒了社交網絡。當然,其中究竟多少是有價值的分析,那就另當別論了(或許有1%)。

本怪盜團團長沒有去現場聽公開課;但是,在研讀了騰訊官方整理的紀要,以及朋友從現場發回的筆記之後,本團長髮現了一個有趣的問題:微信延續了成立以來的傳統,即“不披露任何與用户時長相關的數據”。

讓我們看看“微信2019年數據報告”吧,這個報告是有官方背書的。其中提到了MAU——11.5億,同比上升6%;提到了小程序MAU——不低於3億;提到了微信整體、微信公眾號、小程序和小遊戲的最活躍時間;甚至提到了男女用户、區域用户在使用微信各項功能時的差異。但是,其中沒有用户時長數據。

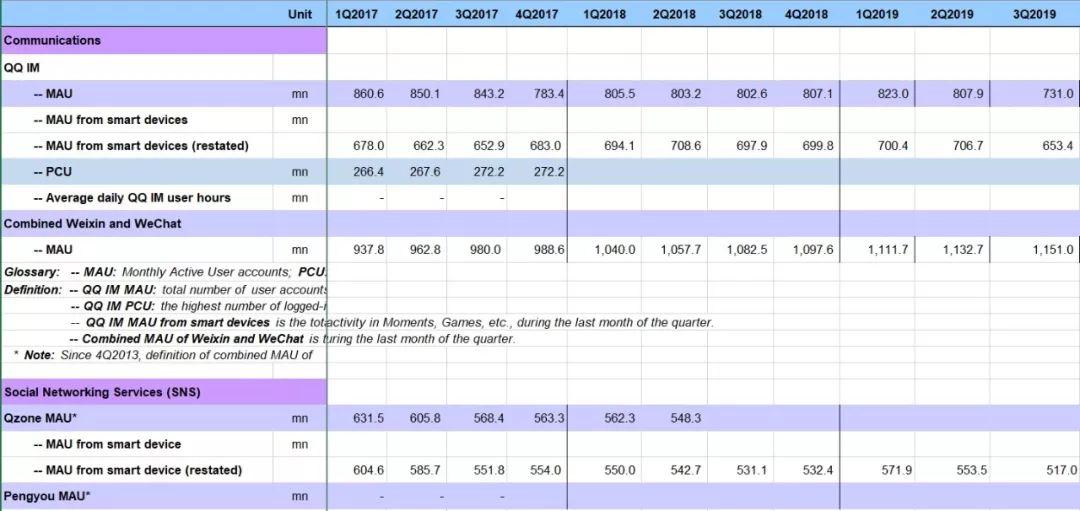

作為港股上市公司,騰訊定期披露財報,並根據監管要求披露一些重要業務數據。它披露過微信支付的交易筆數,以及其中商業性支付的佔比;它披露過微信的DAU——峯值超過10億;它披露過小程序的用户滲透率;它還含混地披露過,朋友圈廣告庫存和曝光率上升了(每天兩條變三條)。但是,其中仍然沒有用户時長數據。在騰訊官網的“投資者關係”欄目,你能找到一個Excel工具包,其中有許多重要業務的分項披露(其實用處不大)——沒錯,你猜對了,其中還是沒有微信的用户時長數據。

(騰訊官方投資者工具包,數據很簡略,用處不大)

可以確認:騰訊官方(包括財務報告、新聞發佈、高管公開講話、官方社交媒體等所有信息出口)從來沒有披露過微信的用户時長數據。在我印象中,2019年微信公開課,張小龍似乎講過“微信朋友圈的時長基本穩定”。那麼問題來了:在外界(尤其是投資者)的刻板印象中,“微信用户時長因為短視頻的衝擊而下滑”幾乎是個板上釘釘的結論;這個刻板印象到底是怎麼來的?

在2019年,每當我與投資者聊到微信,他們都會説“微信用户時長在下滑”……然而,數據的來源是什麼呢?由於騰訊官方從不披露相關數據,我們只能從QuestMoible、Trustdata、TalkingData等第三方數據源去尋找論據了。然而,以上任何第三方數據源,都沒有宣稱“微信用户時長下滑”;微信的總用户時長是穩中有增的,只是佔據大盤整體的比例略有下滑而已。

事實上,投資者和圍觀羣眾搞錯了一個基本概念:由於騰訊沒有贏下短視頻大戰,而且信息流媒體發展的不好,“騰訊系”作為一個整體佔據的用户時長比例肯定是下降的。然而,責任主要在於微視、騰訊視頻、騰訊新聞、天天快報,而不是微信。微信本來就不應該承擔短視頻大戰中的攻堅重任。2018年9月,微信開始在朋友圈功能中為微視直接導流;2019年1月,又推出了時刻視頻功能。這就是微信能夠為短視頻戰局做出的最大貢獻了,不能苛求太多。

當然,如果微信足夠激進、足夠不留後路,在理論上確實可以擊敗抖音和快手,佔據短視頻的制高點:取消朋友圈短視頻時間限制(現在還是15秒);在看一看信息流中強烈偏袒短視頻;設置專門的短視頻信息流界面,甚至新增一個陌生人短視頻的一級入口……這樣,微信肯定能成為中國用户最多、時長最長的短視頻應用(廢話),但那將是一場災難。微信的熟人社交功能將喪失殆盡,退化為一個媒體內容平台;到那時,所有競爭對手都將摩拳擦掌地進軍微信讓出的社交大本營。這個代價不值得,這種風險不能冒。

要回答“微信為什麼不披露用户時長”,我們不如換一個問題:微信真的在乎用户時長嗎?微信真的如同短視頻應用、長視頻應用、信息流媒體應用那樣,對用户時長飢渴、恨不得把用户封閉地留在自己體內嗎?顯然不是。

在2019年的微信公開課上,張小龍説:“盲目追求用户時長是一種幼稚的行為。”他在後面做了補充:對於娛樂內容應用除外。因此,抖音、快手追求用户時長是可以理解的,愛奇藝、騰訊視頻追求用户時長也可以理解,王者榮耀、和平精英追求用户時長尤其可以理解。但是,張小龍認為,微信不應該追求用户時長,那意味着你沒有高效地為用户完成社交、溝通及日常服務任務。

張小龍這個人非常聰明而厲害,很可能是整個互聯網行業最厲害的產品經理。在我的朋友圈裏,有些鍵盤俠投資人經常詆譭張小龍,説他“只是運氣好撞上了風口”,其實並不優秀云云——上述言論實在太滑稽了。張小龍打贏的大戰可不僅僅是微信這一場:在微信崛起之前,他做過Foxmail、將QQ郵箱發展壯大;在微信崛起之後,他打贏了微信支付這場“不可能打贏的仗”,穩紮穩打地擴大小程序,逐漸推廣看一看/搜一搜,最近又將企業微信和微信讀書推上一個新台階。如果你認為上述成就都可以用運氣或先發優勢解釋,那麼你顯然不適合從事與互聯網相關的行業。

早在1997年,即騰訊和阿里巴巴誕生之前兩年,張小龍的Foxmail就上線了。很遺憾,當時他的運氣不好,沒能賺到什麼錢,免費軟件這個概念也不性感。2000年,張朝陽、王志東、丁磊等第一代互聯網大佬的公司上市了,馬化騰、馬雲、李彥宏的公司也拉到了投資,而張小龍還是個餓肚子的無業遊民。事實上,張小龍甚至比很多第一代互聯網大佬還年長——他是1969年的,30歲了還毫無成就,還在考慮“過半年就去美國算了”。如果他當時真的去美國讀書,無論讀碩士還是博士,畢業之後也是毫無就業優勢的大齡三無碼農了。

顯然,張小龍的資歷足夠老,老到見識過太多潮起潮落,對短期利益和概念炒作產生了足夠的免疫力。他經歷過困難,但是困難沒有壓倒他,反而養成了一種堅韌的品性。早年沒有出太多風頭,恰好有利於他繼續磨礪技術和產品開發能力。到了大約40歲,他已經在騰訊獲得了足夠的舞台,可以伸展才華和志向。難能可貴的是,在勝利到來之時,張小龍還沒有被衝昏頭腦:他拒絕接管手機QQ,將微信事業羣控制在較小的規模,而且堅持剋制微信的產品功能。

自從2012年以來,微信就是中國乃至全世界最大的移動互聯網應用,沒有之一。很少有中國人能離開微信,哪怕僅僅一天。手握微信這麼一個殺手鐗,你很可能會飄飄然,以為自己無所不能,會傾向於濫用它——這會導致你失去平衡,露出破綻,給競爭對手創下趁虛而入的機會。很多頭部互聯網App都在產品迭代的過程中犯過致命錯誤,然而微信一次也沒有犯過。

2019年初,三個不同的競爭對手在一天之內發佈了三款社交App,被認為是衝着微信來的。當時有很多人問我,怎麼看這齣戲。我對所有人皆是同樣的回答:“只要張小龍還是微信的首席產品經理,那麼微信就是無敵的。”投資任何東西,都是投資於人;所有產品的命運,都是由負責人決定的。美團有王興,拼多多有黃錚,淘寶有蔣凡,B站有陳睿,而微信有張小龍;這就夠了。

所以,“微信為什麼不披露用户時長數據”這個問題的答案,是很明顯的:因為張小龍並不以用户時長為KPI,並不十分重視用户時長。不要誤會,作為資深產品經理,張小龍肯定是經常觀察用户時長的;據説,微信朋友圈的廣告負載率之所以偏低,就是因為廣告數量的增加會切實影響到用户PV。但是,用户時長只是他考慮的諸多指標之一,是一種不太重要的“中間值”,而不是最終目的。

一個產品的發展,當然要看自身奮鬥,但是也要看歷史的進程。早期的微信是一款極簡主義產品,但是在移動互聯網大潮推動之下,身不由己地變成了一個功能龐雜的“綜合性平台”乃至“操作系統”。微信承擔的使命越多,騰訊和張小龍本人顯然越受益,但是也讓它越來越偏離張小龍的本意。他只能在“完成複雜任務”的前提下,儘可能追求極簡。這是一個危險的平衡,容不得絲毫大意。

事實上,由於張小龍本人的謙讓,以及騰訊的企業文化,微信的很多功能或出口並不掌握在微信團隊手中:微信廣告從來不是微信事業羣的一員;微信直播也不是微信事業羣做的;微信支付的後台不屬於微信事業羣。至於微信二級入口跟誰合作、九宮格放誰的鏈接,就更不是微信事業羣自己説了算的了。為了騰訊整體的戰略利益,張小龍會經常做出讓步;但是,難能可貴的是,騰訊仍然能夠在大部分時候尊重張小龍的產品迭代思路。

我們不妨做一個有趣的假設:如果微信突然決定以“用户時長”為KPI,如果張小龍突然決定全面佔據用户的每一分鐘,那麼,它可以通過什麼方式最高效地完成目的呢?像我上面説的那樣,全面發展短視頻?做大直播?增強朋友圈和看一看功能?或者簽下更多更豐富的小遊戲?……

不用,以上全部不用。微信只要放鬆對“誘導式轉發”行為的封殺,只要不再打擊各種微商羣、微淘羣,只要鼓勵各類娛樂內容或電商導購鏈接被轉發到微信就可以了。這樣,在微信羣裏必然充滿各種歡聲笑語,在朋友圈必然有許多能看能玩的東西,小程序的使用率也可以更上一個台階。還記得嗎?當年拼多多崛起的時候,一個拼團羣可以讓幾百個大爺大媽歡樂一上午;當年抖音鏈接還沒有被封殺的時候,很多人通過微信觀看朋友分享的抖音搞笑視頻。微信可以輕鬆地拉一波用户時長,順便做高朋友圈和看一看PV。可是,這有何意義?

這樣良莠不齊的用户時長,無助於提升微信自身的用户黏性(只會有副作用),也無助於提升變現能力。它只會讓微信變得更沉重、更光怪陸離,而且為各路競爭對手輸送很多免費流量。最後,在誘導式轉發和微商交易的過程中會產生許多法律風險,而這些風險肯定還是由微信承擔。何苦呢?

任何頭部互聯網應用的衰落,總是從用户體驗的垮塌開始的。這是一個惡性循環:用户體驗垮塌會導致用户流失,從而影響變現效率;你不得不做出更大的投入以拉回用户,這個過程導致你收支更不平衡;為了避免鉅額虧損,你決定加強商業變現,這又進一步損害了用户體驗……最好的選擇就是不要邁出第一步,因為一旦邁出了,就不是兩步、三步的問題了,而是五十步、上百步。

長視頻平台就是最典型的例子:無孔不入的廣告壓制了用户黏性和傳播性,平台不得不推出"VVIP"制度以加強變現,這導致用户怨聲載道,平台還不得不採購大量高價內容以維持"VVIP"的吸引力……在這個過程中,平台已經沒有餘力去強化其他方面了,它被頭部內容綁架了。B站能夠擺脱這個循環,恰恰是因為它對社區氛圍的苦心經營、對過度變現誘惑的抵制、對用户基數的謹慎擴張態度(現在的B站又跟當初不一樣了,這是另一個問題)。

微信的用户規模、用户時長和實際收入(包括廣告、遊戲分賬和微信支付收入)遠遠大於任何一家長視頻平台,甚至也大於抖音、快手。它的動作必須緩慢,一旦遇到不對勁的地方就要停下;它的反應就必須迅速,因為你不知道用户習慣會發生什麼革命性的變化。要做好這樣的產品,首先,首席產品經理要有一個明確、高屋建瓴、一以貫之的思路;下屬要提出無數的觀點和試錯,並且將每次試錯的成本控制在較小水平。盲目擴大用户時長,顯然是一種性價比很低、風險太大的嘗試,從而不適合微信。

地球上所遂行的事物,往往帶有一種墮落天使的特徵:

漂亮,卻不意味着和平;

概念偉大,亦付出極大努力,卻不一定成功;

驕傲,同時也孤獨。

——奧托·馮·俾斯麥

友情提醒一下,如果你這個週末還不去看《紫羅蘭永恆花園》劇場版的話,它很可能下個星期就要在中國大部分地區下映了。就這部劇場版本身而言,我不是特別喜歡,但仍然值得你買票觀看。如果這部劇場版能夠獲得不錯的票房,那麼我們就可以期待更多的日本優質動畫劇場版引進中國。

本文沒有得到騰訊、京都動畫或它們的一切利益相關方的任何資助。