作者:巴九靈

來源:吳曉波頻道

報數不積極,思想有問題。

昨天是雙十二,小巴打算盤下它今年的業績,沒想到,和雙十一“分秒必報”不同,雙十二在G*****下的結果是:

連姓名都不配擁有?

再細細搜索了一番,也不是沒有痕跡。只是就幾組零星的喜報,分別來自京東系和蘇寧系,截至小巴寫稿時,阿里則只對某些品類的增長做了公佈。

其實,稍微熟悉一下雙十一和雙十二的朋友都知道,阿里在自家雙十二的報數方面,向來不積極。

等等,雙十二居然也是阿里造出來的?

有這種想法的不止一個人,廣東人愛説“一節廢三圩”,圩是集市的意思,大意是網上搞個大活動,其他集市就廢了。

所以,除非是叫板阿里系的對手們,誰會一身孤膽在雙十一後,消費者都還沒來得及回血,再弄個雙十二呢?

但真的是它。

當然,阿里也不是真“瘋起來連自己打”,雙十一和雙十二在一開始,就長得不太一樣。

比如,早年兩節打折,買家得到的考題是不同的兩套。

▷雙十一:領取“跨店津貼”,按原價疊加,比如滿400-50。

▷雙十二:大量自顧自的“店鋪紅包”。

補充説明下,現在兩節的優惠方式已經傻傻分不清楚,很多優惠形式都有,這是後話。

再比如,剛才提到的,報成績的方式也不同。

▷雙十一:幾秒過後銷售額衝破XXXX億。

▷雙十二:今年參與雙十二的店鋪數超過XXX家。

前者算錢,後者算人頭數。

最本質的區別,是血統。沒錯,其實雙十一和雙十二,是同父異母的兄弟。

因此,如果你想買一個價格優惠的電飯煲,一般天貓雙十一是一個不錯的選擇,而如果你打算買點今年剛流行的漢服或冷血寵物,那麼淘寶雙十二則更適合你——今年淘寶誕生了2000多個新品牌,那些剛火起來的東西,都能在這裏找到。

只不過它們的供應者,大部分是淘寶C店,也就是普通的中小商家。

2014年以後,參加雙十二活動的已不再侷限只是C店,不少天貓店也參與其中,這也是後話。

1

兄弟相爭,各享其成

坊間對於雙十二的推出,一直都有個比較“政治化”的猜測。

2009年,為了吸引大品牌入駐,淘寶商城(後改名天貓)造節雙十一。

沒想到,一炮而紅。

淘寶的原住民——中小商家發現,雙十一過後,越來越多知名度更高的線下品牌進入到天貓的池子裏。

這個感受,就好比同一個小區,眼見得剛入住的東邊房得享拆遷,自己搬來得早卻被劃入“舊城保護”範疇,繼續着老舊的生活。

眼紅是真,恐懼也是真。

因此,阿里隨後推出了流量傾斜中小商家的節日——雙十二,對此,猜測者認為:中小商家如果紛紛死去,淘寶就榮華不再。中小商家雖然不是冰山上那萬眾矚目的尖角,卻是整個阿里最需要的基石。

淘寶之所以能從一個2003年的閒置物品銷售地(類似現在的閒魚),發展成為線上的義烏小商品市場,這些中小商家功不可沒。

而且,剛剛新來的雙十二還趕上了一個好時機。

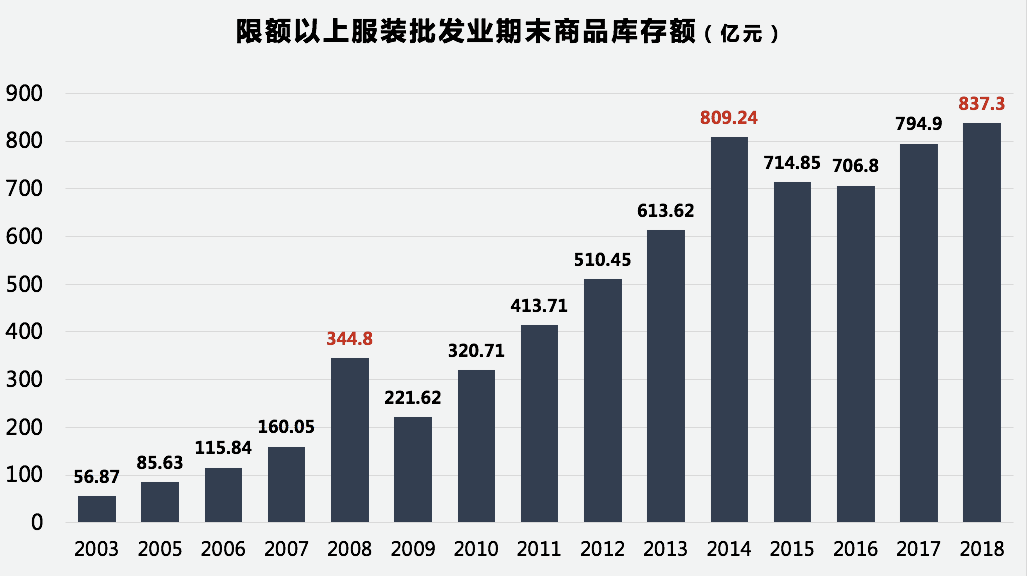

2008年後,全球次貸危機爆發,原本要進入歐美人衣櫃的服裝,全數被積壓在了中國人的倉庫裏。

服裝業有一句老話:庫存即賠錢。中國的服裝廠老闆們頓時愁容滿面。

2007年期末,服裝批發行業的期末庫存大約在170億元左右,2008年陡然增加到344.8億元;從2012年的三季報來看,單單幾家上市公司擁有的庫存衣服:

足夠全國人民穿三年。

數據來源:Choice數據

回頭看,事情要到2014年才能好轉,反正2008-2014年,服裝行業的研報裏,出現的高頻詞只有一個:“去庫存”。

大牌也沒能倖免,凡客誠品、海瀾之家以及美特斯邦威等,也是在這個背景下爆發了庫存危機,2011年三季度,凡客誠品的庫存達到14.45億元,幾乎是其2011年銷售額的一半。

有人振臂一呼:“都去網上賣!”

那一年,服裝老闆們破釜沉舟,轉戰線上:一件199元的李寧T恤,網上只賣19元。

白菜聽了都落淚。

不過,電商平台則賺得盆滿缽滿,以“特賣”起家的唯品會迅速實現盈利,2012年赴美上市,噹噹、凡客、京東也紛紛開啟品牌特賣模式。

當“去庫存”愛上“大清倉”,再搭配上新鮮出爐的雙十二,不能再完美了。

所以,儘管和雙十一狹路相逢,“車間距”僅為一個月,倒也各賣所需,相安無事。

2

拉開車距,我“線下”了886

但紅利總是一時的。

2014年以後,庫存危機慢慢消解,而另一邊,天貓雙十一銷售額呈爆發式增長,平台內的頭部效應愈發難以逆轉,又趕上消費升級——新中產們都跑去日本買馬桶蓋了。

對中小商家而言,過去只是流量截和,現在幾近斷流改道了。

就連那些升艙到天貓的頭部淘品牌,日子也不好過。

2013年雙十一,天貓女裝中傳統品牌與淘品牌銷量前10名中各佔5席;2015年,優衣庫達成服飾類目大滿貫,女裝前五名只剩韓都衣舍一家。

中小商家也幾乎沒什麼指望,有人掉頭去了私域,還有的,將會捱到2018年,去趕上拼多多的車。

雙十二創建以來,第一次雞肋的這麼明顯。

唯一沒有想到的是,解救雙十二的,是一羣大媽,Made in China。

2014年12月12日,全中國的大媽拿着手機趕往超市、麪包店、零食店甚至海底撈。

她們口口相傳得到的信息是,這一天,用支付寶付款,全場所有商品5折。

這一夜,各大城市的廣場上“媽去舞空”,失去了昔日繁華。

而浙江本地一家超市的老闆都看傻了:

“從開店到現在,從來沒見過這麼大的人流量!”

注意,這不是“丐幫集合”

2015年的雙十二,大媽們表示,今年用支付寶順手多了。此時,雙十二的活動已拓展到了12個國家和地區的夜市、百貨公司、餐廳、酒吧、免税店等。

2016年,馬雲提出新零售,實錘了雙十二的角色轉變——從服務淘寶C店,變成服務支付寶和阿里體系內的各種本地生活服務圈。

2017年12月12日,大媽們多了一個強勁的競爭對手——年輕人,覆蓋人羣進一步擴大,雙十二活動的玩法也變成了“迎合90後,兼顧大爺大媽”。

嗐!大媽們去年還是小甜甜,今年就是牛夫人了。

但無論如何,可以説,如今每家店裏的支付寶支付,都有雙十二的一份功勞。

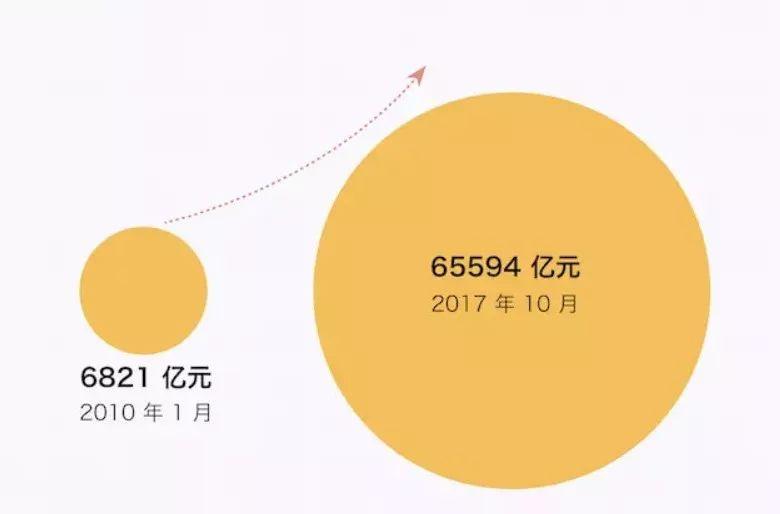

2018年,中國移動支付筆數為605.31億筆,網上支付業務為570.13億筆,線下支付的筆數已經超過線上支付。由此,雙十二不再想着超越雙十一,而是拉開差距,各行各路。

3

雙十二還有必要存在嗎?

只是,雙十二的路,怎麼看都比雙十一更窄一些。

論線上,雙十一的銷售額年年更快更高更強,之前服務過的中小商家紛紛轉投拼多多。

論線下,中國86%的人口使用移動支付,位居世界第一。

2014年前,雙十二是個補丁。

2014年後,雙十二是塊試驗田。

那麼2019年以後,雙十二又會是什麼?

這個問題,近兩年,年年都有人提出,這次我們G*****得真真的:

與此同時,在雙十二找到自己的新角色前,所有消費大促要面臨的衝擊,它也一樣要面對。

2019年,直播帶貨成主流,薇婭、李佳琦撐起大半的淘寶直播江湖,快手、抖音也各有自己的變現達人。

他們的大殺器,是折扣天天有,全網最低價,換言之:

什麼雙十一雙十二,我這天天都是雙十一雙十二。

另一個,是消費的人。

2018年,中國家庭債務/家庭可支配收入佔比為85%,而2006年,這個數據是18.5%。

這85%裏,55.6%是房貸。

餘下的是短期住户類消費貸款+經營性貸款。與消費密切相關的短期住户消費貸款,2017年比2010年增長了10倍。

圖片來源:好奇心日報

另一組對比數據是,2018年底,信用卡的未償債務餘額達約1萬億美元,與美國相當。

問題是,2018年,全年全國居民人均可支配收入中位數24336元,美國是61937美元。

種種數據匯成一句話,中國人“未富先花”。

今年10月,中國人民銀行原行長周小川(卸任後變得敢説了)在某論壇上提了一嘴:

需求側需要普惠金融,但要防止在有些國家“信用卡危機”裏所出現的過度消費信貸問題。

這不是他第一次對此事發言,一年前,他的話説得更細:

新金融科技令消費信貸發展非常快,甚至有一些是過分誘導年輕一代提前消費、借貸消費。這個不僅是一種經濟現象、金融現象,同時也是一種文化現象,是一種人口現象,這個可能會帶來重要的影響。

肉眼可見的是,小巴才剛還完去年雙十二分的期,每個月工資裏,分期佔的比重日益增多。

所以,雙十二挺過了電商紅利的拐點,趕上了O2O的潮流,但能越過消費日益透支的坎兒嗎?

這或許是小巴看衰雙十二的最大理由。

遊戲老手都知道,一般下手,不都是先挑血量少的砍嗎?