中教控股( 00839.HK ): 收購澳洲國王學院,海外首單收購落地,維持“增持”評級

機構:國盛證券

評級:增持

1.34億澳元收購澳洲悉尼國王學院100%%股權,海外首單收購落地。此次收購協議及留任協議的總代價不高於1.34億澳元,包括託管金額1400萬澳元、向關鍵高管等相關法人團體支付不高於1050萬澳元用於留任激勵。收購價格對應2019財年曆史EV/EBITDA9.4倍,標的學校截至2019年6月30日的2019財年除税後淨利885萬澳元(摺合4696.7萬港元),EBITDA1418萬澳元(約7531.7萬港元),EBITDA率達37.5%,收購標的預計於2019年10月完成交割和並表。

標的學校:悉尼最大私立商學院,經營良好,成長性和盈利能力俱佳。作為悉尼最大的私立商學院,國王學院三大校區位於悉尼市中心商業核心區,截至最新學年有2455名擁有來自全球近100個國家,擁有碩士和學士學位授予權,開設熱門的會計、商業管理、IT、TESOL等專業,以高質量獲中國教育部正式認證。學校過去兩年經營狀況良好,學生人數方面,2019學年同增16.6%,收購前獲澳大利亞政府批准增加招生指標至3,225人(yoy31%),目前距可容納量4225名仍有30%+空間;學費方面每年均有一定增長,綜合看標的學校2019財年收入同增13%。

收購整合:為中國留學生佔比僅為1%,合作辦學突顯協同效應。澳洲留學市場歡迎度高、增速顯著,2014-2017年留學生人數CAGR達12%,國際學生增速遠快於國內學生,國際學生佔比達30%,是增速最快的國家之一,而中國是重要的供給市場。標的學校國王學院中國學生佔比不到1%,收購後有望打開國內留學生市場,提升空間顯著,具體方式包括可與悉尼國王學院實現互換學分、雙學位課程等多種合作辦學形式。

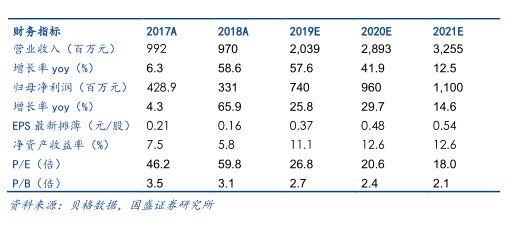

投資建議。公司作為規模最大的民辦高教上市公司,有望利用規模優勢、融資優勢及管理優勢持續擴張高教版圖,享受行業整合紅利。考慮到重慶翻譯學院和澳洲國王學院並表有望增厚2020財年收入和利潤,上調2020/2021財年淨利潤預測至9.60/11.00億元(原8.91/10.17億),維持2019財年淨利潤7.40億預測,對應EPS0.37/0.48/0.54元/股,現價對應2019/20年PE27/21倍,維持“增持”評級。

風險提示:《民促法實施條例》終稿政策不確定性風險;擴張速度不達預期;公司經營及盈利能力不達預期。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of this article is for reference only. It does not constitute an offer, solicitation, recommendation, opinion or guarantee of any securities, financial products or instruments.The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance.