暴風雨前,往往是平靜的。

今天A股衝高回落,兩市全天成交額9745億,較上個交易日縮量1578億,創年內第二地量。

特朗普葫蘆裏的關税,究竟長什麼樣子,明天即將揭曉。

在清晰度尚且較低的情況下,也能夠理解市場為何不再踩油門交易。

昨夜的美股,難道只是一次“迴光返照”?

01

縮量

今天行情衝高回落得比較明顯,三大指數微幅上升。

截至收盤,滬指升0.05%,深成指升0.09%,創業板指升0.13%,只有2755只個股上升。

值得注意的是,滬深兩市全天成交額9745億,較上個交易日縮量1578億,是今年第二低的成交額。

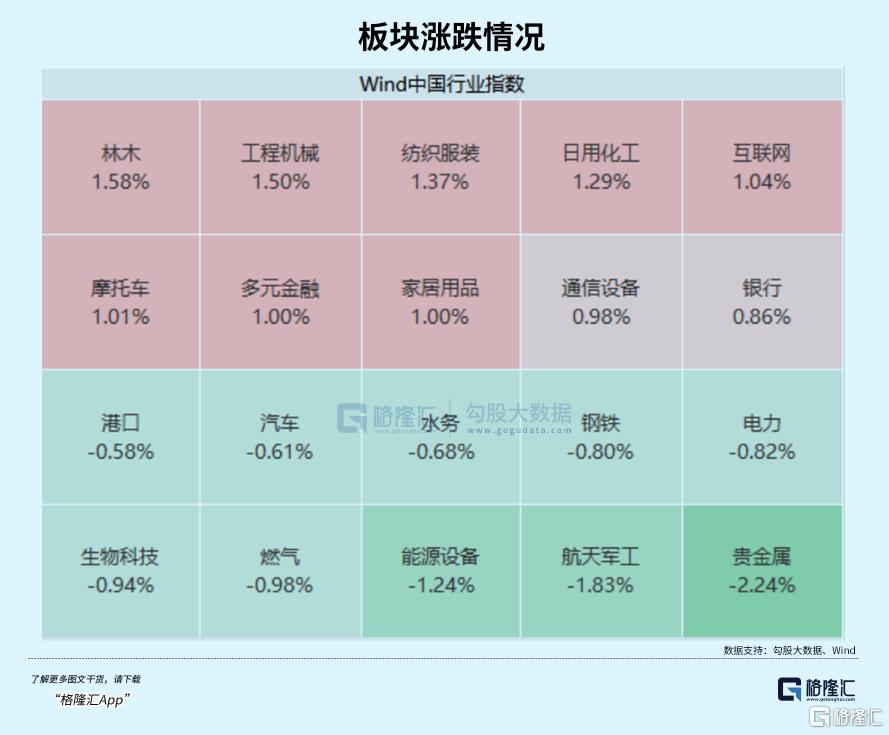

盤面上,林木、工程器械、紡織服裝、日用化工、互聯網等板塊拉昇,人形機器人、熱泵概念、新型煙草概念等活躍,貴金屬、航天軍工、電力、能源設備、汽車等板塊走低,

機器人概念股回暖,精工科技、天和磁材升停,秦川機牀、大洋電機觸及升停,賽摩智能、雙林股份、集智股份、東土科技等大升。

消息面上,宇樹科技發佈Unitree Dex5靈巧手,具備單手20自由度(16主動+4被動,人手約27自由度),能柔順絲滑反向驅動(直接本體力控),以及單手94個靈敏觸點。視頻中能完成拋橙子、展開撲克牌、擰魔方、書本翻頁的任務。

(宇樹科技)

機器人商業化進程也傳來進展。20台優必選工業人形機器人Walker S1將於今年上半年在東風柳汽的汽車製造工廠完成部署,應用於汽車整車製造,提升該工廠的智能化和無人化水平及效率。今天港股優必選升超5%。

創新藥繼續活躍,海倫藥業-U升超15%,哈三聯、潤都股份、金城醫藥、歐林生物等升幅居前。

4月首個交易日,AH股醫藥板塊全線爆發,創新藥、CRO、醫療保健等細分板塊領升。最核心的催化劑來自集採鬆綁的預期。3月26日國家醫保局召開優化醫藥集採工作研發會,小作文聞風出動,市場預期會議可能推進藥品集採優化細則。

與此同時,國家藥監局綜合司近日公開徵求《關於優化全生命週期監管支持高端醫療器械創新發展的舉措》意見,釋放出支持醫療器械創新的明確信號。此外,國資委日前表示,鼓勵國有企業在生物醫藥等領域開展併購重組。

上週一些創新藥藥劑公司持續公佈業績及業務利好,恒瑞醫藥去年實現營業收入279.85億元,同比增22.63%,歸屬於上市公司股東的扣非淨利潤61.78億元,同比增49.18%。

港股方面,同樣衝高回落。

恒生指數收跌0.02%,恒生科技指數升0.35%,但南向資金今天淨買入了117.17億港元。板塊方面,汽車股、半導體股、消費股領升。

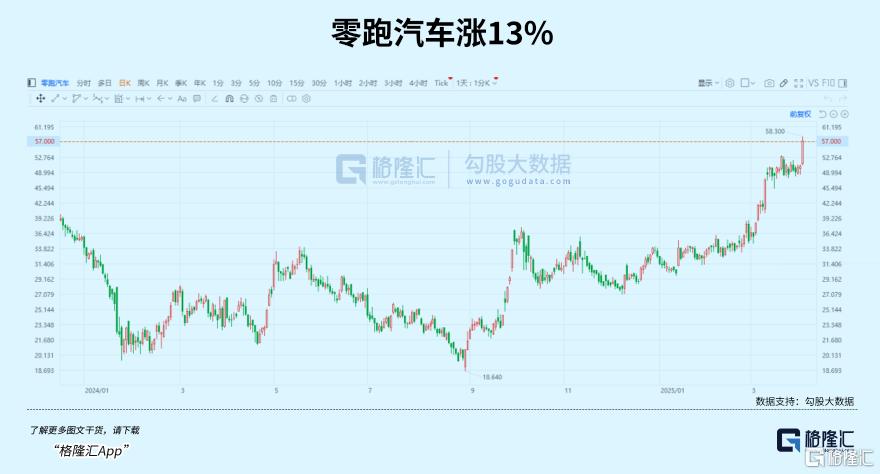

多家新能源車企陸續公佈3月成績單。零跑汽車交付37095台,首次超越理想、小鵬等頭部品牌,登頂新勢力銷冠。

小鵬汽車3月交付智能電動汽車33205輛,同比增長268%,已連續第五個月交付量超3萬輛;理想汽車交付量同比增長26.5%;蔚來交付同比增長26.7%。

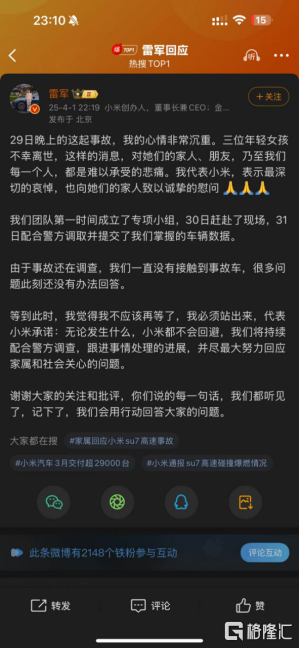

而小米汽車,包括雷軍本人對近期出現的嚴重交通事故做出了迴應。雷軍代表小米承諾不會迴避,盡最大努力配合警方調查跟進。

零跑汽車升13%,吉利汽車升4.69%。小米集團早盤跌超4%之後完一度收復失地,但是午後再度跳水,最終還是收跌4%。

過去的一季度裏,在中國AI科技崛起的敍事加持下,恒指、恒科分別錄得了15%,21%的升幅。不僅升幅全球首屈一指,募資積極性也大大提高。

根據德勤中國,2025年一季度港交所錄得融資額182億港元,同比上升287%,完成15宗IPO,集資額排名為全球第四,前三名分別為納斯達克、紐交所及東京證券交易所。

02

謹慎樂觀?

從本週一開始,全球市場都只關注一件事情。

白宮宣佈,美國總統特朗普將於美東時間4月2日(週三)下午3時,即北京時間4月3日(週四)凌晨3時公佈對等關税。

上個版本表示,特朗普團隊考慮對幾乎所有進口產品徵收20%的普遍關税(universal tariff),而不是採取針對不同國家徵收不同關税的對等關税(reciprocal tariff)。

但據《華爾街日報》報道,美國貿易代表辦公室正在準備第三個方案,即對部分國家徵收全面關税(across-the-board tariff),而且關税可能不會像20%的普遍關税税率那麼高。

版本切換如此迅速,股市是如何反應的?

關税揭曉之前,昨夜美國公佈的2月職位空缺數和3月美國ISM製造業指數均保持低迷,數據公佈後美債收益率和美元指數齊跌,但在Mag 7帶動下,美股居然有了一絲“迴光返照”的跡象,標普500升0.38%,納斯達克指數升0.82%。

市場謹慎樂觀的情緒可能依存於,即便更多關税信息正在得到確定,也依舊難以把握特朗普政府真正的政策意圖,因為關税的不確定性正是特朗普團隊可能拿來談判的籌碼。

同時,目前的經濟數據尚且沒有出現明顯的衰退跡象。2月份消費者支出增長0.4%,略低於經濟學家的預期,但較1月份0.3%的下降有所回升。2月份的最新就業報吿顯示,失業率仍然徘徊在4%以上的低位。

但最大的疑問是,美國是否會針對所有貿易伙伴徵收統一的對等關税,還是會根據具體國家來量身定製税率。

大摩對此做了推演,明天關税落地將回答兩個關鍵問題:

釋放的信息能否更加明確;關税尺度是否足夠大到進一步惡化經濟前景。

最不理想的情況,就是信息明確而且關税尺度大幅增加,對股市修復將會是非常不利的。

高盛前幾天也出了兩篇報吿,不到一個月的時間裏第二次上調了關税預期,認為明天關税落地帶來的風險比許多市場參與者此前預期得更大,並且深度分析了對等關税落地對中/美經濟分別的影響。

總體來看,特朗普這次關税對美國的影響遠大於對中國影響,屬於“殺敵200,自損1000”的招數,變相搞了一場人為的經濟衰退,將美國未來12個月出現經濟衰退的概率從20%上調至35%。

基於昨晚的表現,有些投資者希望這種不確定性會等到明天消除,形成所謂“利空落地”,但只不過更傾向於押注一個明確的貿易政策。

特朗普即將採取行動之後,可能還會引發一段充滿談判、報復和各國及企業遊説的動盪時期。

除非關税政策真的很温和,各種技術指標都在證明,下跌趨勢依然沒有停止。在交易層面上,我們圈子裏的投顧老師會更傾向於政策會給股市帶來持續壓力,這種情況下納指還有4%的下跌空間。

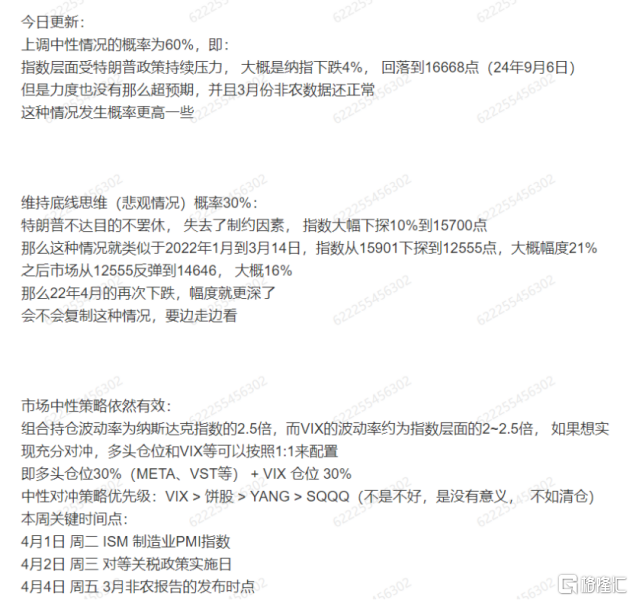

(以上內容源自格隆匯投顧尹紀宗,登記編號A0160624110002;內容僅供參考,不構成投資建議,據此操作風險自擔。)

03

尾聲

4月是市場調整的關鍵時間窗口。

決斷來自三重壓力,A股年報一季報驗證期,中國經濟數據驗證期,美國關税兑現期。

而最後的關税就像拆盲盒一樣,儘管已經有了預期,但我們並不知道市場會不會喜歡這個盲盒裏的東西。

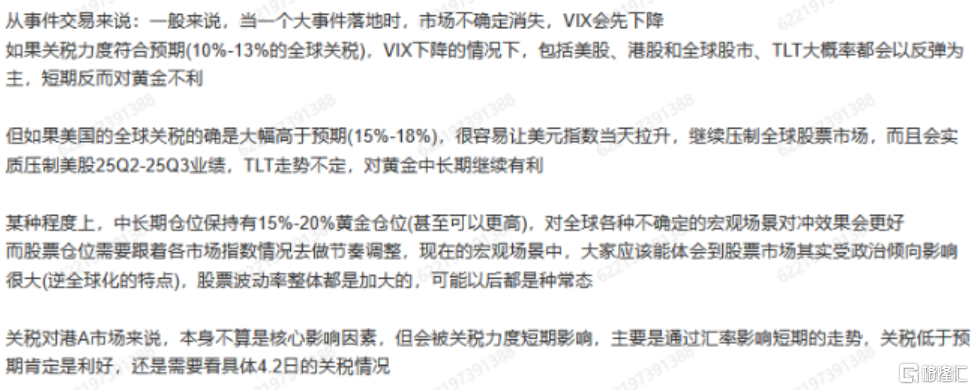

但我們的投顧在圈子裏已經有所提示,關税力度最終會通過影響匯率來干擾短期港股和A股走勢,温和關税肯定是利好,但對於港A市場而言不算是核心影響因素。

(以上內容源自格隆匯投顧尹紀宗,登記編號A0160624110002;內容僅供參考,不構成投資建議,據此操作風險自擔。)

但關税的定價會讓指數有一個合理的安全邊際。如果最終是一箇中性的結果,則將更加利好中國資產。譬如距離高點回調超過20%的小米,事故催化了股價向下調整,但汽車的增長故事還沒有講完。(全文完)

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)