港股三大指數集體下跌,恒生科技指數一度跌至2.4%,最終收跌1.48%,恒生指數、國企指數分別下跌0.65%及0.82%,三者均止步2連反彈行情,市場情緒再度陷入低迷。本週,恒生指數累跌1.11%,恒生科技指數累跌2.36%,國指累跌1.55%。

盤面上,大型科技股升跌不一,阿里巴巴、網易、騰訊飄紅,百度跌近2%;大金融股(銀行、保險、券商)、中字頭股等權重多數表現弱勢;半導體股全天表現低迷;航空大幅走低,三大航仍面臨虧損,中國南方航空大跌近8%,中國國航跌近6%;家電股、蘋果概念股、餐飲股、重型機械股、汽車股、體育用品股集體下跌。另一方面,券商指教育行業格局及估值有望重構,中國東方教育績後大升超11%,金價屢創新高,靈寶黃金大升15%領銜黃金股上升,生物醫藥股、醫美概念股、影視娛樂股部分上升。

具體來看:

半導體股大跌,英諾賽科、上海復旦跌超5%,中芯國際、晶門半導體跌超4%,腦洞科技、華虹半導體等跟跌。

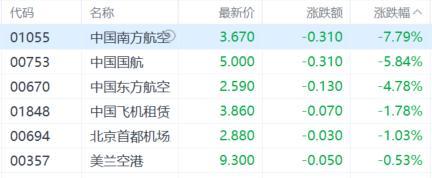

航空股走弱,中國南方航空跌超7%,中國國航跌超5%,中國東方航空、中國飛機租賃等跟跌。

消息上,近日國航、南航分別公佈業績顯示:儘管經營有所恢復,南方航空去年大幅減虧,但受成本上升等影響,依然虧損了近17億元;中國國航24年實現營收1666.99億元,同比增長18.14%,歸母淨利潤虧損2.37億元。

機器人概念股普跌,越疆跌超6%,中芯國際、高偉電子跌超4%,地平線機器人、微創機器人等跟跌。

黃金股及貴金屬股集體上升,靈寶黃金升超15%,大唐黃金升超7%,潼關黃金、中國白銀集團等跟升。

消息上,今日亞洲早盤時段,金價穩步上揚,現貨黃金站上3060美元/盎司,再次刷新歷史新高,年內迄今升幅已超16%。分析稱,黃金升至歷史新高,因美國總統特朗普宣佈將對所有汽車進口加徵關税,從而加劇了貿易緊張局勢並提振避險需求,同時高盛上調年底金價預測至每盎司3300美元。

教育股大升,中國東方教育績後大升超11%領銜,思考樂教育升超4%,卓越教育跟升。

藥品股表現活躍,兆科眼科、翰森製藥升超6%,三愛健康集團升超5%,麗珠醫藥、石藥集團、三生製藥等跟升。

個股異動

恒大汽車盤中一度升超50%,截至收盤升幅回落至14.29%。

今日,南向資金淨買入82.42億港元,其中港股通(滬)淨買入55.91億港元,港股通(深)淨買入26.51億港元。

展望後市,國泰君安國際指出,短期市場進入觀望和調整持倉結構階段,但不改中長期向上趨勢,科技相關行業仍是中長期的主線邏輯。在當前環境下,建議投資者維持“啞鈴型”配置策略。一方面,把握科技互聯網與硬件相關行業重估機會。另一方面,將盈利預期穩健的高分紅行業作為底倉配置,獲得確定性的股息收益。