2024年迎來名副其實的“體育大年”,在這一年里,全球體育賽事層出不窮,各大運動品牌業績亮點紛呈。“國內運動一哥”安踏體育(2020.HK,統稱安踏集團)能否在這樣的時刻再攀高峯,也自然成爲市場共同關心的焦點。

隨着安踏集團發佈2024年報,答案終於揭曉——在連續三年坐穩中國市場行業頭把交椅後,安踏集團繼續擴大領先優勢,站在年入千億的新起點,正式發起了全面參與國際市場競爭的全球化衝鋒。

這也讓市場看到一個更具想象力的安踏集團,凸顯其穩健而有價值的特徵。

1、正式躋身全球三強,展現“三高”實力

財報顯示,安踏集團收入同比增長13.6%到708.26億元,再創新高,連續三年穩居中國市場全行業首位;經營利潤同比提升8.0%至165.95億元;股東應佔利潤同比增長52.4%至155.96億元,亦創新高(不包括由亞瑪芬上市及配售事項權益攤薄所致的利得影響)。

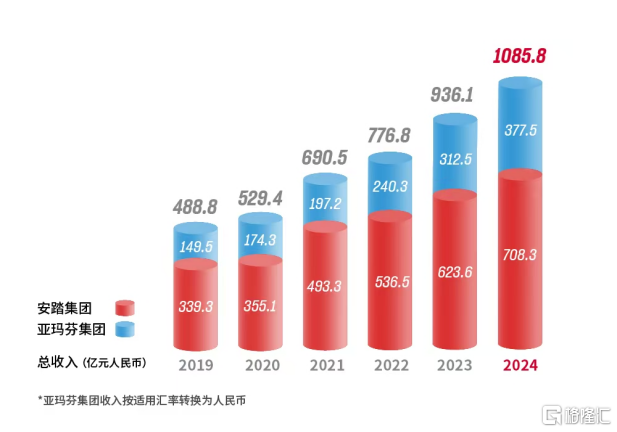

同時,尤爲特別的是,2024年亞瑪芬體育成功在紐交所上市,收入同比增18%至51.83億美元,帶動安踏集團+亞瑪芬體育營收之和首次突破千億,達到1085.8億元。

這意味着,安踏集團成爲了繼耐克、阿迪之後,全球第三家年總營收達到千億規模的體育用品集團,進一步從中國市場邁向國際舞臺核心區域。

拉長時間線來看,安踏集團走到這一步也僅用了短短10年,相比2015年的111億實現10倍的跨越。

此外,還有三大亮點格外吸睛,進一步展現出其“高收入-高盈利-高回報”的表現。

其一,安踏集團品牌收入繼續全面增長。

其中,安踏品牌收入同比增長10.6%到335.22億元,鞏固中國運動品牌領導地位;FILA品牌收入同比增長6.1%到266.26億元,增速依然領先於行業平均水平,鞏固高端時尚運動品牌領導地位;所有其他品牌收入同比增53.7%到106.78億元,保持高速增長。

這也再次驗證其多品牌戰略優勢,充分滿足多元消費需求,並在各自賽道上齊頭並進,使其具備強勁韌性與彈性。

其二,安踏集團品牌運營效率仍在提升。

比如,這體現在經營利潤的穩中有升。其中,安踏品牌經營利潤同比增4.5%至70.35億元,經營利潤率爲21.0%;所有其他品牌經營利潤同比提升61.7%至30.5億元,經營利潤率爲28.6%;FILA品牌經營利潤率爲25.3%,保持較高水平,反映其整體實現降本增效,打開利潤空間。

其三,安踏集團同步積極提升股東回報。

比如,2024年安踏集團宣佈股份回購計劃,通過股份回購增厚股東回報滿,這背後其選擇了註銷式回購,可以減少股份稀釋並提升公司股東的持股比例,降低股價波動性等。截至2025年3月19日,其已累計回購約2541萬股,金額總計港幣19.7億元。

同在2015-2024,安踏集團股東投資總回報率(股息收入+資本收益)超過20%,達到市場上的較高水平。

可以說,2024年依然是安踏集團全面向好發展、擴大領先優勢的一年。

2、強產品+多品牌+高效率,提升增長確定性

從業績突破的源頭來分析,本質在於安踏集團不斷提升核心能力,立足產業第一性提升增長確定性。筆者認爲可以歸結到三點,強產品、多品牌、高效率。

強產品層面,服裝細分行業中運動鞋服的消費者最注重功能性,隨着越來越多的人蔘與體育鍛煉,甚至是體育賽事,更是使緩震、支撐、抓地力等功能性需求日益提升,強化這一趨勢,也使具有科技創新能力的品牌更具競爭優勢。

同時,換個視角來看,國產運動品牌能夠強勢崛起,與國際品牌互相抗衡,也是技術性能追趕的結果。

安踏集團堅持科技創新,而且在強功能性基礎上,通過多品牌將尖端運動科技沉澱至不同人羣與價格帶,包括大衆價格帶,打造出具有高質比的產品,吸引廣泛消費者。

比如,安踏品牌核心科技已基本實現自主研發,基於自研科技平臺“安踏膜”、 PG7中底緩震技術平臺打造產品打造超級爆品。2024年,安踏PG7慢跑鞋憑藉媲美行業千元級產品的質量短時間內銷量超過百萬雙,2025年目標銷量提至400萬雙;採用國家隊同款科技的安踏冠軍系列也實現了高增長。

FILA品牌“含科量”更高的鞋商品及專業運動服裝系列的雙位數增長,也是直觀的例證。

在這背後,安踏集團的研發投入長期大幅領先行業,大力支持技術創新,2024年研發投入約20億元,過去10年累計創新相關投入(含研發)達200億元。同時,其未來5年預計將再投入200億元,意味着研發投入將繼續大幅加碼。

安踏集團還進一步夯實全球開放式創新網絡,基於中國、美國、日本、韓國、意大利和荷蘭六大設計研發中心等開展前沿技術研發專案,並牽頭成立行業首家創新聯合體,成爲行業內全球首家獲得國際創新ISO認證的企業。

這些讓安踏集團能夠爲全球消費者提供更優質的產品,也從研發源頭上拉開領先競爭距離。

多品牌層面,中國市場是一個典型的多層次市場,包括如今K型演化延續,小衆細分的消費者需求更迭,單一品牌很難實現全面的覆蓋,多品牌能夠更好地滿足多元需求,但也有其難度,比如增加管理成本、導致資源分散,足見探索多品牌運營策略並非易事。

安踏集團已經在這一方面實踐十幾年,建立起成熟的方法論並取得成效。結合前文看到安踏及FILA兩大品牌在高體量下維持穩定增長,其他品牌高速增長。

此外,一個值得關注的趨勢是,安踏集團多品牌運營的精細化程度不斷加深,在各個細分維度創造新的結果。

比如,安踏品牌持續以頂級、稀缺的體育營銷資源構築消費心智,加速佈局多元化零售渠道,以不同創新店型服務不同消費者,以及加速實現國際化。國際化方面,其與NBA超級球星凱里·歐文合作推出的系列籃球鞋全球多地發售,全部售罄,同時作爲首箇中國品牌進駐全球最大運動用品零售渠道Foot Locker及DSG等110家歐美主流零售渠道,快速覆蓋歐洲及北美5大重點市場。

FILA強化品牌健康度,保持時尚心智排名行業第一,並持續提升高端運動心智,同樣在圍繞不同客羣需求全面升級新店型和新形象。

所有其他品牌各自聚焦差異化高端專業運動場景,打造領先專業心智,其中迪桑特首次在高端滑雪和高端高爾夫兩大賽道實現綜合品牌力第一。

高效率層面,顧名思義,只有依託高效率才能實現高質量運營,保障強產品、多品牌發展。

一方面,安踏集團通過DTC戰略大幅提升運營效率,包括更精準捕捉市場需求,優化產品設計,以及更快推動零售模型推陳出新等,比2024年安踏品牌在多元化零售渠道和不同創新店型方面的加速佈局。

另一方面,安踏集團以數智化進一步提升運營效率,採用AI輔助設計商品訂貨金額已超過20億元,以算法營銷賦能決策,對比人工圈選的銷售轉換率提升超過20%,同時投資40億元在晉江和蘇州建設物流中心,建成目前全球鞋服行業規模最大、自動化程度最高的智慧物流中心,較傳統貨倉倉效提升200%。

3、未來前景可期,高體量下不乏成長性

展望未來,安踏集團的發展前景依然樂觀,在千億收入高體量下仍不乏成長性。

短期來看,政策加碼提振內需,2025年體育賽事仍層出不窮,比如中國將舉行全國運動會,以及世界運動會、亞洲冬季運動會等綜合性體育賽事,有望使運動鞋服行業維持較高的景氣度。

中長期來看,我國實施體重管理年3年行動,普及健康生活方式,且政策明確將運動作爲體重管理核心手段,消費者大概率會轉向體育用品等大健康產業鏈,有望繼續帶動運動鞋服的需求增長。

同時,憑藉科技創新及體育營銷資源等,頭部國產運動品牌已構築較深的護城河,安踏集團更是由此不斷擴大領先優勢,提升發展確定性,從而能夠持續分享行業紅利。

再將視線投向海外,在安踏集團+亞瑪芬集團“雙輪驅動”已成,推動其全球化戰略格局升級,安踏主品牌也實現了加速出海。隨着安踏集團未來研發計劃落地等,亦將展現更強的國際市場競爭力,看好其向世界領先的多品牌體育用品集團的目標穩步邁進。

市場方面,隨着安踏集團佈局馬來西亞、泰國、越南、菲律賓、印度尼西亞市場,業務將覆蓋東南亞及南亞地區的近20個國家的20億人口。這一人口規模趕超國內市場,爲安踏開闢出更爲廣闊的增長空間。

最後,迴歸資本市場的角度,遵循“高收入-高盈利-高回報”的邏輯,也相信安踏集團能夠爲投資者帶來更多的回報和驚喜。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)