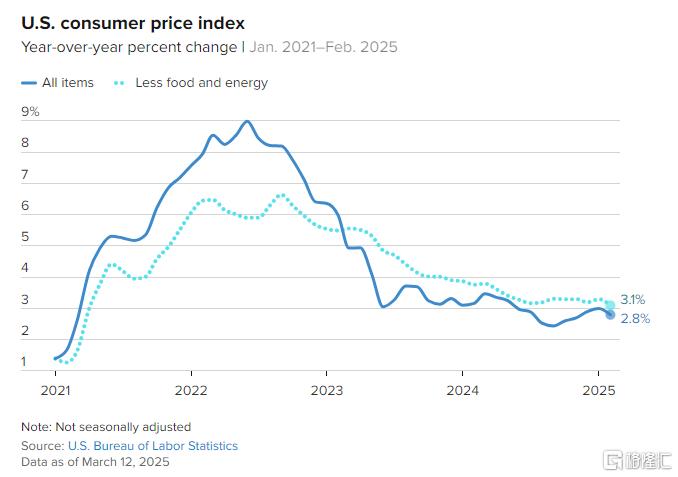

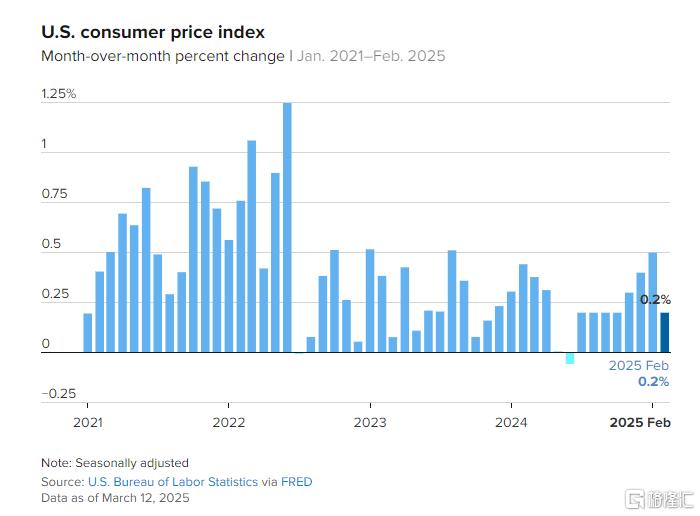

當地時間週三,美國2月CPI數據如期出爐,美國2月CPI環比上漲0.2%,低於1月的0.5%和市場預期的0.3%,爲去年10月以來新低;同比上漲2.8%,低於前值3%和市場預期的2.9%,創去年11月來新低。

核心CPI(剔除食品和能源)環比上漲0.2%,同比上漲3.1%,均低於前值和市場預期,創2021年4月來新低。

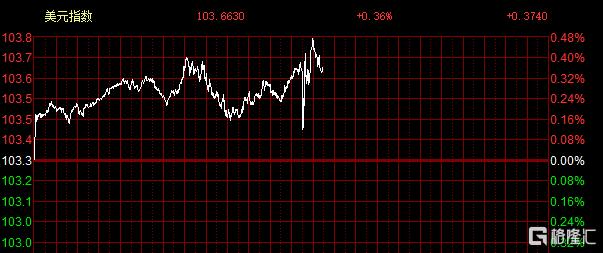

數據公佈後,黃金短線拉昇6美元,徘徊在2920美元附近;美指短線下探後又強勢拉昇,在103.6附近企穩。

數據全面降溫

從CPI數據的細分項來看,住房價格一直是美國通脹的最大組成部分,2月住房通脹上漲0.28%,低於1月的0.37%。

住房成本上漲0.3%,佔CPI月度漲幅的一半左右,該類別佔CPI總權重的三分之一以上。食品和能源指數均上漲0.2%,二手車價格上漲0.9%,服裝價格上漲0.6%。

在食品方面,雞蛋價格又飆升了10.4%,使12個月的漲幅達到58.8%,並推動了包括肉類、家禽和魚類在內的更廣泛指標同比上漲7.7%。牛肉價格在2月也上漲了2.4%。機動車保險環比增長0.3%,年率增長11.1%。然而,2月航空公司票價下跌4%,同比下降0.7%。

儘管2月CPI數據有所緩解,但未來仍面臨諸多風險與挑戰。

特朗普推出的一系列關稅政策,從食品到服裝等各類商品價格預計上漲,將考驗消費者及整體經濟韌性。貿易政策的不確定性已導致近期股市暴跌,並重新點燃經濟衰退擔憂。

降息預期升溫:6月重啓降息成焦點

美聯儲正耐心觀望,等待政府措施及通脹走向明朗,市場普遍預計美聯儲將在下週會議上維持利率不變。

但經濟下行風險引發市場猜測,決策者可能比預期更早降息,數據公佈後,交易員加大了對美聯儲今年至少降息兩次的押注。上週,美聯儲主席鮑威爾暗示,預計美聯儲將在下週的會議上將利率維持在目前4.25%至4.5%的區間,並表示美聯儲並不“急於”降息。

CPI數據低於預期,直接點燃了市場對美聯儲降息的樂觀情緒。交易員迅速調整押注,加大了對今年至少降息兩次的預期,同時普遍認爲美聯儲將在6月重啓降息。短期利率期貨在數據公佈後縮窄了早前跌幅,顯示市場對下週(3月19日)美聯儲會議維持利率在4.25%-4.50%區間的預期不變,但對中期寬鬆的憧憬明顯升溫。

美銀證券美國分析師Stephen Juneau警告:“通脹高於美聯儲目標的時間越長,即便是由於暫時性因素,預期轉向上行的可能性就越大,這將使美聯儲恢復價格穩定的任務更加困難。”這一觀點暗示,若未來幾個月通脹因外部因素(如進口成本上升)反彈,降息節奏可能再度受阻。

高盛的預測則更具體,他們估計核心PCE將從1月的2.65%升至年底的3%,意味着通脹下行並非一帆風順。結合基本面看,美國實際週薪年率從0.7%降至0.6%,月率從-0.3%回升至0.1%,顯示勞動力市場韌性猶存,但消費動能有所減弱,這爲美聯儲提供了更多寬鬆空間。技術面上,美元指數在103.7附近遇阻,短期均線呈死叉跡象,若無法突破104,降息預期可能進一步發酵。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)