今日午後,市場情緒全線回暖,算力相關概念股全天活躍,尾盤有所跳水。

A股中興通訊快速拉昇,一度升近9%,逼近升停,最終收升4.64%,報38.78元/股,總市值為1855億元,成交額97.55億元,獲主力資金淨買入11.22億元位居首位。

港股中興通訊一度升近9%,最新升超3%,報28.75港元/股,總市值1372.87億元。

消息面上,3月13日,美國對中興通訊長達七年的禁令到期。這是中興通訊發展歷程中具有里程碑意義的時刻,也為其帶來全新契機。

此前,美國商務部禁止美國公司向中興通訊銷售零部件、商品、軟件和技術7年,直到2025年3月13日。

此外,《2025政府工作報吿》首次提及6G並強調建立未來產業投入增長機制。

業績“爆雷”?

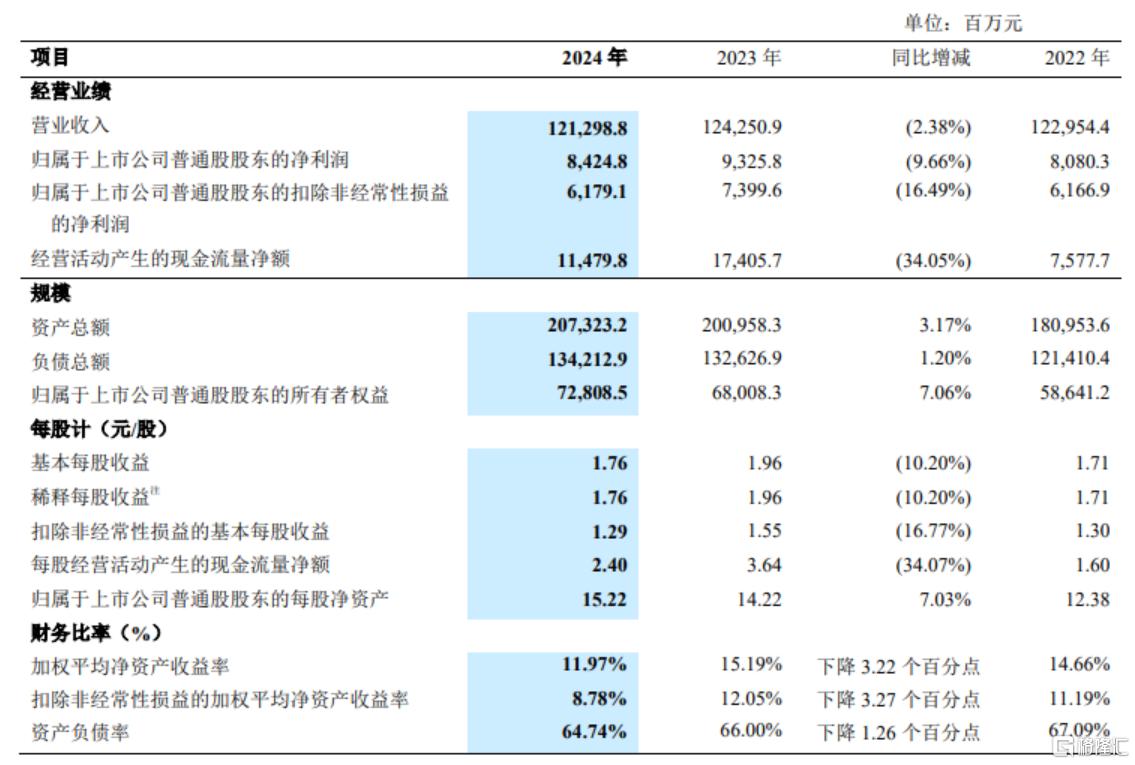

2024年,儘管已在降本增效,但中興通訊還是出現了自2019年以來首次營收、淨利雙雙下降。

期間,中興通訊實現營收1212.99億元,同比下降2.38%;歸母淨利潤為84.25億元,同比下降9.66%。

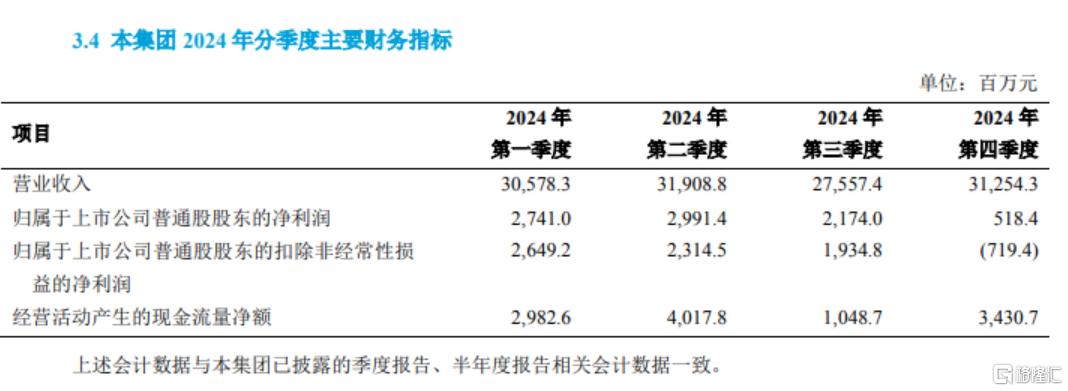

以此計算,中興通訊去年四季度實現營收312.54億元,同比下降10.34%;歸母淨利潤5.18億元,同比下滑65.08%;扣非淨利潤虧損達7.19億元,由盈轉虧,同比大降341.13%。

這個扣非的同比增速創下了2018年二季度大降366.51%以來的新低,被多數投資者認為是“爆雷”。

資料顯示,中興通訊主要有三大業務,分別是運營商網絡、政企業務和消費者業務。

其中,運營商網絡業務出現疲軟,收入承壓,中興通訊正在加速向“連接+算力”轉型。

去年,中興通訊的運營商網絡業務實現營收703.27億元,同比下滑了15.02%,毛利率為50.9%。

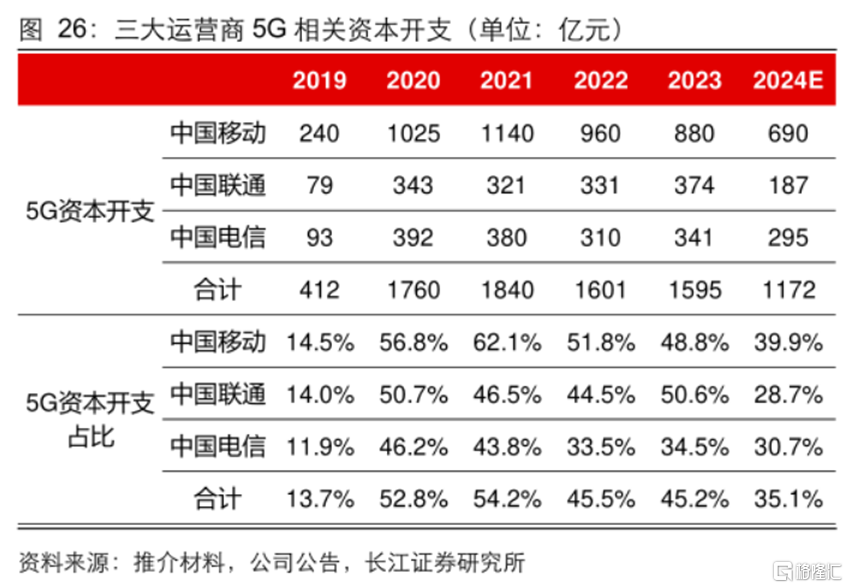

同時,上游三大運營商紛紛縮減5G資本開支,5G相關資本開支從2021年的1840億元降至2024年的1172億元,資本開支佔比從54.2%降至35.1%。

政企業務營收為185.66億,同比大增36.68%,毛利率為15.33%,同比大幅下降19.58個百分點。

消費者業務營收為324.06億元,同比增長16.12%,毛利率微增為22.66%。

此外,中興通訊的流動性風險也值得關注。2024年公司經營活動現金流淨額約為114.8億元,同比減少34.05%,有息負債總額達608億元。

中興通訊的這份財報暴露了5G紅利消退後的增長瓶頸,疊加成本控制失效和新興業務轉型遲緩,短期內業績修復面臨較大挑戰。

管理層高薪引爭議

最為投資者詬病的是,中興通訊雖號稱是在降本增效,但成效卻並不大。

在業績下滑的同時,公司員工總數從2023年的7.2萬人降至6.8萬人,裁員近4000人,其中2209名為研發人員。

2024年底,中興通訊的研發人員為33184人,研發費用為240.31億元,均有所下降,但平均每位研發人員的研發投入卻拔高到了72萬元。

就在公司面臨多重困境的同時,中興通訊高管還領着鉅額的高薪。

CEO李自學2024年薪酬總額7900萬元,總裁徐子陽2024年薪酬為9800萬元,顧軍營2024年薪酬總額8425萬元,監事謝大雄薪酬6083萬元。

展望未來,中興通訊目前仍處於轉型關鍵期,能否成功搭上AI算力大潮,迎來新的增長點,仍需時間驗證。

美銀證券認為,隨着中國電訊營運商及通訊服務提供商訂單量增加,中興通訊服務器業務於2024年大幅擴張,預期可受到數據中心產業發展及服務器需求增加的帶動而獲得重新評級,預計今明兩年服務器業務將保持強勁增長。

美銀證券看好中興通訊服務器業務發展,將其投資評級從“中性”上調至“買入”,目標價由21港元上調至32港元。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)