作為“騰訊系”一員以及DeepSeek人工智能概念的金融科技股代表,聯易融科技-W(09959.HK)(以下簡稱“聯易融”)近期持續受到資本市場的關注。作為中國領先的供應鏈金融科技解決方案提供商,聯易融的市佔率長期穩居行業榜首。

公司近日發佈了業績預吿,顯示出公司處於轉型期的階段性陣痛與潛力並存的局面,引發市場觀點的分歧。

從公吿看,公司在2024全年延續了上半年的趨勢,進行了一次性計提,導致全年出現虧損。但同時,這也為業務輕裝上陣創造了條件。在戰略調整過程中,其毛利率大幅回升、資產結構優化等積極因素,正釋放經營質量改善的確定性信號。這種基本面的邊際改善,或可解釋國際投行摩根大通連續增持,以及中金公司最新研報維持"跑贏行業"評級的重要依據。

一、風險拐點:甩掉“包袱”,輕裝上陣

公吿顯示,聯易融依據預期信用損失模型確認的金融資產減值損失大幅上升。這些資產主要是集團為過橋目的持有的供應鏈資產。在供應鏈金融中,核心企業可能因賬期較長無法及時支付供應商款項,而供應商需要快速回籠資金以維持運營。聯易融通過持有這些資產,為供應商提供短期資金支持,幫助其完成資金週轉。這種資產持有方式類似於“橋樑”,在資金需求方和資金提供方之間起到過渡和銜接作用,通常與應收賬款、應付賬款或其他短期金融工具相關。金融科技公司會對資產的信用風險進行重新評估,並根據模型計算出的預期信用損失計提相應的減值準備。

以下是三個不應忽略的關鍵要點:

1. 此為歷史包袱與行業性風險

這是歷史遺留問題,屬於系統性風險的風險敞口,且相關風險早已部分顯性化釋放。這是宏觀經濟環境與行業性現象的共同結果。受宏觀經濟影響,企業還款能力弱化,導致應收賬款違約風險上升。部分行業,如房地產、製造業,因面臨週期性調整,相關供應鏈資產的風險敞口擴大。尤其是自2022年房地產行業進入深度調整週期以來,相關產業鏈上下游的信用傳導機制持續承壓。這種行業性風險暴露已成為市場共識,從金融科技板塊估值長期承壓、地產供應鏈個股多次重挫等市場表現可見,相關風險預期已被充分計入價格(price-in)。

對聯易融而言,2024年上半年公司計提金融資產減值準備1.62億元,同比增長127.2%,導致經調整淨虧損擴大。因此,市場已充分計入這一風險。

2. 歷史包袱不影響當前業務與現金流

儘管歷史遺留風險對利潤表產生階段性衝擊,但基於會計準則的審慎性要求,相關計提並不影響實際現金流與當前業務的經營情況,且為一次性影響。公司現金流充沛,截至2024年12月31日,集團的現金儲備(包括現金及現金等價物和受限制現金)達到51億元人民幣,較2023年12月31日增加了約2億元。同時,公司的經營性現金流健康度持續改善,展現出強大的核心流動性支撐。

值得注意的是,現金流是衡量企業健康狀況的關鍵指標。對於高頻、大額資金週轉的企業來説,持續穩定的現金流至關重要,且這類企業的業績改善彈性與現金流支撐呈高度正相關。

3. 風險拐點已實質性顯現

從個體風險釋放週期來看,當前的計提已較為完整地覆蓋了既有風險敞口,前期風險得到充分釋放。隨着資產中風控標準較高的新貸款佔比提升,老貸款逐步到期,資產質量將自然修復,預計後續不良率將進入下行通道,公司有望實現“輕裝上陣”。

從整體供應鏈金融領域的系統性風險來看,2025年政府工作報吿提出要持續推動房地產市場止跌回穩。隨着宏觀經濟刺激政策以及針對房地產的政策組合拳加速落地,地產銷售端的轉暖有望向上傳導,相關風險水平有望大幅弱化,系統性風險壓力有望顯著緩解。

在此情況下,邊際變化才是更值得關注的焦點。正如中金公司在一份金融科技投資機遇的紀要中指出,投資者應關注前期資產質量波動較大的機構,其2025年業績改善可能更為明顯。

二:業務拐點:聚焦核心主業,毛利重回高成長軌道

在成功擺脱歷史包袱後,公司正以嶄新的姿態迎接市場挑戰,堅定不移地向高附加值、高技術含量的核心技術領域邁進。公司一方面聚焦高增長核心業務,開啟高質量發展的新篇章;另一方面持續加大AI研發投入,深化“技術+場景+生態”三位一體戰略。

具體來看,公司戰略性調整業務佈局,降低e鏈雲業務中部分低利潤率產品的業務量,同時推動多級流轉雲保持快速增長,並助力ABS雲業務通過新產品開拓重回增長軌道,資產結構持續優化。

2024年上半年,核心企業雲業務處理的資產規模達1,237億元,同比增長40%;金融機構雲業務處理的資產規模為323億元。在核心企業雲業務的推動下,供應鏈科技解決方案處理的資產總量達1,560億元,同比增長15%。其中,核心企業雲中的多級流轉雲業務板塊增長保持強勁,2024年上半年處理的供應鏈資產總量為863億元,同比增長57%,並保持了高達99%的客户留存率。金融機構雲業務受核心企業自建平台分流影響,資產規模收縮至323億元,ABS雲業務融資額同比下滑71.4%至36.1億元。

第三季度延續了上半年的資產結構改善態勢,公司核心業務多級流轉雲和e鏈雲分別實現了29%和325%的突破式增長。此外,ABS雲業務處理的資產規模也達到了220億元,同比增長325%。

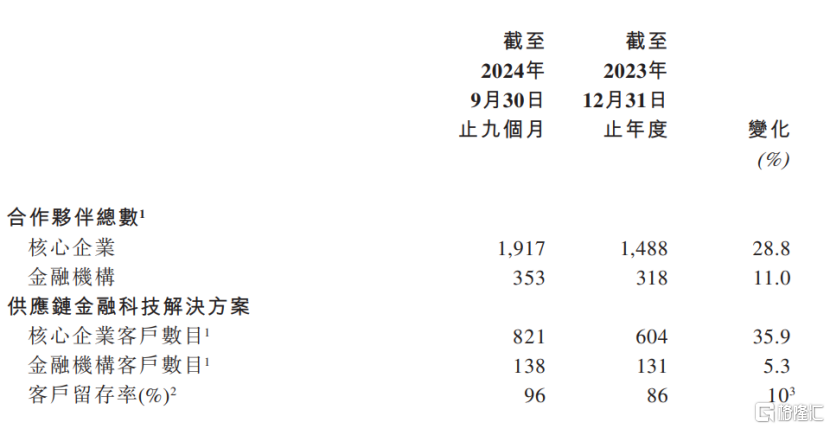

隨着資產質量的持續改善和資金端的穩健表現,公司業績進一步復甦。2024年上半年,在複雜多變的市場環境下,公司實現總收入及收益4.1億元,同比增長5.6%;毛利率從去年同期的60.8%大幅提升10.1個百分點至70.9%,毛利增長至2.93億元,同比增長23.3%。截止2024年前九個月,公司核心企業及金融機構客户合作伙伴數量同比增長28.8%,達到1917家,覆蓋申萬行業全部31個細分領域,公司在關鍵領域持續深度滲透;公司供應鏈金融科技解決方案的客户留存率也大幅提升10個百分點至96%。

多個財務和經營指標強烈表明,公司經營已逐步反轉,發展態勢持續向好。在快速改善的基本面和充沛現金流的支撐下,2024年公司派息2.15億港元,並回購了近3億港元股份,持續回饋股東。

3、技術拐點:十年AI之路,揭開全新篇章

作為中國領先的供應鏈金融科技解決方案提供商,聯易融始終致力於通過科技手段推動供應鏈金融的數字化轉型。近十年來,公司從早期人工審核到如今大模型驅動的智能審核,其AI技術已實現四次跨越式迭代,開創供應鏈金融基礎設施智能化新格局。

初始階段:

在初始階段,聯易融聚焦於業務流程線上化轉型,將傳統紙質單據轉化為電子數據。當時的核心挑戰在於驗證貿易背景真實性——如何確認核心企業與供應商間交易的真實性,並以此作為融資依據。儘管實現了合同、發票等材料的數字化提交,但審核環節仍完全依賴人工,風控專家需針對不同行業制定差異化規則。此時的技術侷限性顯著:人工處理單筆材料耗時長,存在效率瓶頸;依賴專業風控團隊,需承擔高昂的人力培訓與運營成本;行業規則碎片化,難以快速響應新行業需求。

AI小模型階段:

為了針對線上化後仍然存在的痛點,聯易融開啟AI技術探索,步入小模型智能審核階段。針對發票、標準合同等規範性材料,公司通過OCR與NLP技術提取關鍵要素,建立起首個自動化審核系統。此時,小部分的審核流程仍需人工校驗,但單筆耗時與成本大幅下降。需要指出的是,該階段存在顯著的進入壁壘:每個新行業拓展需重新採集數千份樣本數據並進行人工標註,模型訓練週期長達1-3個月。然而,這些努力為聯易融後續邁向大模型時代奠定了堅實基礎。

AI大模型階段:

ChatGPT的橫空出世,推動聯易融進入大模型時代。2023年,依託着自主研發的LDP-GPT大模型,聯易融得以開始解析非標準單據——不同格式的物流單、入庫單、OA單據等非結構化數據首次實現自動化處理。審核時效大幅提升,人工干預比例顯著下降。更關鍵的是,系統具備了跨語言處理能力,支撐起跨境業務拓展。但大模型初期部署面臨雙重挑戰:金融機構對新技術的觀望態度,以及GPU算力需求帶來的高昂成本,導致部分場景攻堅耗時較長。

實現DeepSeek+:

2025年初,隨着DeepSeek技術的引入,聯易融迎來第四次躍遷。

聯易融的技術團隊通過自主研發的LDP-GPT大模型以及AI Agent平台,成功融合了DeepSeek的前沿AI技術,並部署了性能卓越的DeepSeek-R1模型。該模型不僅在性能上與OpenAI的o1相當,更在高效能和低成本方面展現出顯著優勢。在此基礎上,聯易融進一步完善了其技術體系,探索了基於RAG的垂直知識庫問答、智能寫作等技術在金融機構運營、風控和獲客等多個場景中的應用,為業務的智能化轉型奠定了堅實的技術基礎。

超大規模模型展現出三大突破性能力:跨行業自適應審核引擎可實時更新風控規則,應對金融監管動態;因果推理技術將風險識別準確率提升至99%;邊際成本趨近於零的規模化效應,使處理百萬級業務無需新增投入。

需要注意的是,接入DeepSeek後的聯易融,不僅實現了效率與成本的革命,更是創造新業態、開拓新需求。一方面,公司將 AI技術產品化並對外輸出,增加了收入來源。另一方面,許多原本因成本高昂而無法落地的業務場景,如處理數百張發票的小額融資,現在可以通過 AI低成本實現。這使得供應鏈金融能夠擴展到更多複雜且單筆金額較小的業務場景,進一步豐富了業務類型。因此,AI在供應鏈金融中的應用是雙向推進的。

十年四次技術迭代,聯易融引領着AI對供應鏈金融的重構:審核時效從以日為單位壓縮至秒級,單筆成本從數百元降至近乎零邊際成本,業務規模從億元級跨越至千億級而團隊規模保持穩定。當DeepSeek技術實現國產化部署與生態開放,這家科技公司正引領行業走向更深刻的變革——通過降低金融服務的場景適配成本,讓曾經因成本過高而無法開展的小微融資、跨境貿易等業務煥發新生,真正構建起AI驅動的普惠金融新生態。

值得一提的是,除了影響基本面以外,Deepseek正積極而深刻地影響交易層面,為價值發現提供新支點。中金公司在一份調研紀要中指出,消費信貸科技板塊中長期估值在催化持續發酵下有望系統性修復至8-10xP/E或1.5-2x P/B。

公司當前市淨率僅為0.35,市值仍遠低於現金儲備,具備較高的上行空間。風險拐點、技術拐點和業務拐點的共振,有望幫助公司進一步實現估值重估。中金公司給予其買入評級,目標價為2.25港元,相較於當前價格有約六成的上行空間。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)