據中國電力企業聯合會,截至2024年年底,我國以風電、太陽能發電為主的新能源發電裝機規模達到14.5億千瓦,首次超過火電裝機規模;2024年,風電和太陽能發電合計新增裝機3.6億千瓦,佔新增發電裝機總容量的比重達到82.6%。

以上兩組數據不但顯示出我國能源綠色轉型步伐持續加快,也標誌着我國新能源發電行業正迎來重要 "拐點時刻",新能源發電正式成為電力供應領域的關鍵力量。

當前的新能源行業,正處於挑戰與機遇並存雙重局面。一方面是行業共性挑戰:全國新能源發電設備平均利用小時數受限於限電率上升(2024年限電率同比提升0.8個百分點至 3.2%),疊加電力市場化交易機制的深化改革,新能源上網電價中樞持續下移,對發電側收益形成壓力;另一方面則是結構性利好因素凸顯,產業鏈技術進步推動風機及組件成本較峯值下降超50%以上,加上某些公司綜合融資成本存在競爭優勢,能夠通過持續降低成本有效對沖了電價下行壓力,從而使新能源項目內部收益率維持相對合理區間。

從外部環境來看,全球多個國家和區域的政策均對新能源行業抱以友好支持態度,而寬鬆的貨幣政策和積極的財政政策也為其提供良好助力。長期來看,新能源發電行業仍存在較好的發展機遇。

在這種行業環境發生深刻變化過程中,既考驗企業的成本管控能力,也凸顯了規模化開發與精細化運營的重要性。

權益增長彰顯實力,項目資源保障未來

作為行業內的重要參與者,協合新能源在進入2024 年後,延續不錯的發展勢頭。

權益容量與發電量方面,權益裝機容量保持穩定增長14.0%,其中,據公吿所示,其併網發電的風電及光伏電廠權益裝機容量也從23年底的4,050 MW 增長至24年底4,615 MW,規模增長持續穩固,並繼續實現了正增長,從而拉動其權益發電量增至8,645 GWh,同比增長10.5%,分類業務發電收入14.3億元,同比增長13.5%,這些增長既體現了公司裝機規模擴大帶來的直接效益,也反映出公司在發電運營管理上的高效性。

但是也應該看到,公司發電業務中光伏電站因棄風棄光現象加劇、局部地區資源欠佳等因素,致使光伏電站利潤同比下降33.14%,合聯營電廠淨利潤也同比下降17.28%。這給整體盈利帶來一定的挑戰和衝擊。

2024年,公司在中國境內新獲取投資項目(年度建設指標)720 MW,新籤風電資源2,294MW,太陽能資源160MW。截至2024年底,集團在中國區域累計風光資源儲備超10.75GW,其中風電資源約6.5GW、光伏資源約4.25GW。如此龐大的資源儲備,為公司未來裝機容量規模的持續增長築牢堅實根基,也就從長期上確保了公司的基本盤與主要收入來源。

在項目開發上,2024年協合新能源取得的成果斐然。集團總建設規模達到2,562 MW,其中本年度投產項目566 MW,其中風電266MW、光伏300MW,將有1966 MW 項目在下一年度繼續建設。這些項目的有序推進,進一步夯實了公司的未來業績基礎。

財務指標亮眼,降本與戰略雙輪驅動

財務指標能夠彰顯出協合新能源的穩健態勢。據公吿所示,協合新能源2024年實現收入27.52億元人民幣及歸母淨利潤8.05億,前者實現同比增長6.3%。可清晰的反映出,即便面臨風電光伏限電、交易電價波動等不利因素,但公司發電收入與發電利潤仍保持增長或穩定發展,在行業中依然表現突出。

這或許主要得益於公司一直堅持實施全方位的降本增效舉措。特別在融資成本上,公司持續優化,綜合融資利率下降62個基點至3.98%,新增提款的平均融資成本降至3.43%,兩者均處於歷史低位。同時,2024年管理費支出同比下降15%。

在降本舉措上,過去一年,公司經過重新梳理項目儲備,靈活採用經營性開發模式,優化撤併部分國別、省份的開發業務,適時調整非發電業務,並持續強化預算管理與分析,嚴格把控項目開工和建成落地進度。

在收益增強方面,公司在確保權益容量和發電量增長的基礎上,穩守發電收入與發電利潤的增長。同時積極開拓全球市場,年內獲取全球風光投資項目1,399 MW(其中,在中國以外其他國家679MW)和國際儲能投資項目308 MW/616 MWh。

此外,公司也把資產轉讓視為其實現增值的重要手段之一,在2025年1月公吿的交易可進一步反映出公司實現項目回報和收益提升的優勢所在。

為什麼公司要把資產轉讓能力放在重要位置?其背後邏輯歸納起來或有以下幾點:(1)憑藉嚴格的項目篩選標準和精細化運營,公司持有的新能源資產普遍具備高可靠性、低運維成本等特徵,在項目轉讓時可獲得一定的估值溢價;(2)從優化資產負債結構角度去思考,通過戰略性退出部分成熟資產,既回籠資金用於新資源儲備和技術升級,又實現 "輕重資產" 動態平衡,使在手資產平均運營年限保持在合理年限以內,確保發電效率;(3)公司建立了科學的資產價值評估模型,可根據電力市場價格波動、資本市場估值水平等多重維度,相機抉擇資產處置時機,在保持核心資產規模穩定增長的同時,力求最大化股東回報。

在傳統 "開發-持有-運營-退出" 全週期管理模式之上搭配動態的資產管理,既體現了公司對項目資產價值的精準把握,也反映出公司在新能源行業從成長期邁向成熟期的過程中,通過資產轉讓等關鍵手段來提升整體收益回報的戰略智慧。

值得一提,公司長期堅持度電成本最低策略,從而使得該策略在穩增長和降本增效方面成效顯著且具備持續性。據公開資料,2024 年協合新能源單位電廠度電成本和單位分攤後的度電成本分別降低至0.2434元/千瓦時和0.2813元/千瓦時。主要源於以下三點:一是投資開發時,甄選抗風險能力強、效益好的區域與項目;二是工程建設中,應用適配度高的新技術與工藝,建設高效電廠;三是生產運營過程中,精細化運維,開展技改與設備治理,提升風電電廠和機組的可靠性與發電量,最終實現單位成本下的發電量提升。

協合新能源的奮進軌跡:容量高速成長,資產與市值持續優化

回溯過往三年,協合新能源在權益容量增長上取得了優異成果,2022年初至2024年底,達成權益裝機容量增長近7成的成長計劃,期間複合增長速度約為18.6%,按此速度計算基本上每隔四年容量規模便可實現翻一番,長時間保持這一增長速度實屬不易,因此能夠充分的彰顯出經營團隊強大的應變能力與執行能力。

與此同時,公司資產負責率錄得72.28%,同比降0.71個百分點,從結果來看,數據雖然有輕微改善,但仍處於相對高位水平。在這裏我們認為,未來管理層可能因擔心債務壓力,從而選擇放棄一些有潛力但風險較高的投資項目,表面上或可能會制約公司發展,實際上。通過公司在財務報表附註信息,我們消除了相關方面的擔憂,因為其提到"計劃將部分發電板塊的附屬公司資產及負債歸類為持有待售,涉及金額為27.78億元",所以可預期的是,公司未來或許會通過項目資產轉讓等交易,來達到持續優化資產負債表目的。根據往績,我們對公司動態調整能力理應給予一定的信心。

在資本市場,協合新能源也在派息與市值管理方面展現出獨特姿態。

從派息角度來看,多年來公司始終保持 30%以上的派息比例,這在一定程度上體現了對股東的回饋意識。

然而,與港股公共事業上市公司派息比例的長期歷史均值(50% 或以上)相較,未來仍存在較大的提升空間。鑑於公司業務收入穩定增長以及經營模式的穩健性,管理層期望將公司打造成為兼具成長性的高股息價值型上市公司,以便為投資者提供穩定且可觀的回報。考慮到公司的業務根基與發展潛力,我們認為這一目標具備實現的可能性。

在市值管理層面,自2023年8月下旬至2024年12月底,公司相繼開展了兩輪大規模的回購行動。在這兩輪迴購中,累計回購約6.34億股,佔原總股本比例約 7.48%。這一舉措具有雙重意義:一方面,彰顯出管理層對公司未來發展前景充滿信心,堅信公司具備持續創造價值的能力;另一方面,也反映出管理層對公司治理、股東回報以及上市公司市值管理活動給予了高度關注與重視。

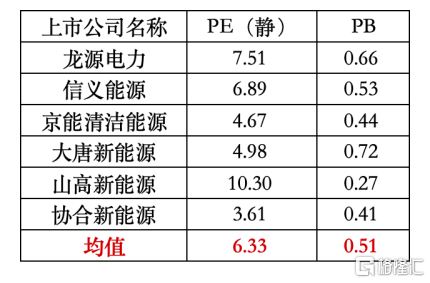

最後,若進一步對比同業上市公司,協合新能源的估值相較於可比上市企業的估值均值水平偏低,這也從側面印證了公司回購行動是基於公司股價被市場嚴重低估的現狀而開展的,旨在通過回購調整公司市值,使其迴歸合理區間。

結尾部分

在新能源發電行業蓬勃發展的浪潮中,協合新能源正穩步崛起,前景明朗。憑藉其持續攀升的裝機規模,在市場中不斷拓展版圖;以穩健卓越的業績表現,彰顯自身強勁的發展實力;依靠有定力且靈活的發展策略,抵禦行業波動風險,行穩致遠。

在以上種種優勢之下,協合新能源必將在全球能源綠色轉型進程中,發揮更為關鍵的作用。

展望未來,協合新能源將有機會不斷脱穎而出,成為行業穩健發展的標杆型企業,同時鑑於目前公司股價處於相對被低估位置和時點,投資者可積極追蹤關注。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)