家人們,股市今天強到堪稱史詩炸裂的程度啊!

實不相瞞,看到“恆生科技指數一度跌逾4%後轉漲”的彈窗消息時,忍不住爆出一聲國粹的同時,還驚起一身的雞皮疙瘩。

港A股到底有強?

1

港股一度翻紅,南向資金爆買200億

早上起來看到阿里巴巴美股大跌10個點時,心里咯噔一下,今天怕是一盤大面沒跑了。

誰曾想人家一氣呵成,盤中就完成回調了,但午後跌幅加深了點,截至收盤,恆指收跌1.32%,恆生科技指數收跌1.57%。

對比最明顯的就是,阿里巴巴美股隔夜重挫10%,H股今日意思意思跌了3.76%。

更意思的是,下午市場傳芯片出口管制又要繼續收緊,半導體板塊應聲拉昇。

兄dei,士別一個春節假期,怎麼就變得如此陌生了啊?看來,這憋了三年的一口氣,還真不能小覷。

南向資金更是一點不手軟,連續三日百億買入港股,今日更是爆買220.32億港元,上週大幅流入512.1億港幣,規模是上上週的2倍,年內累計買入2391.71億港元。

如果細細觀察,目前科技板塊在交易量、佔比、漲幅等指標均位居高位,且伴隨着ETF資金持續淨流出、北向疲軟以及融資餘額的快速上升的情況下,股市今日爲何能在明顯承壓的情況,表現如此強勢?

2

股市資金主體分析

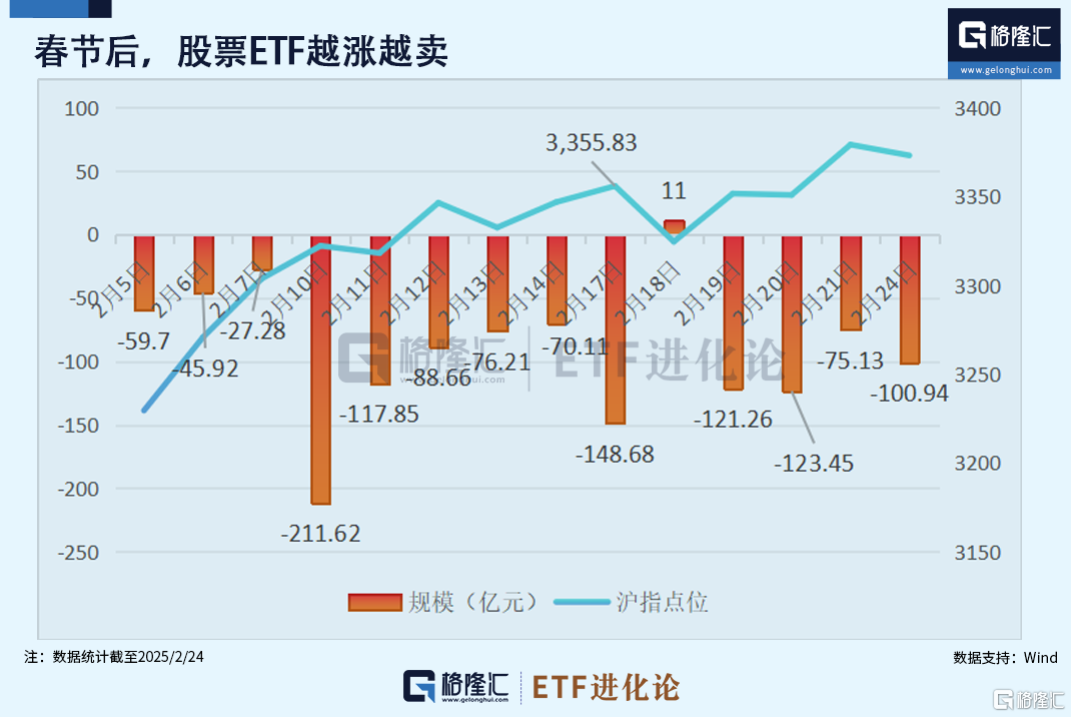

除了2月18日小幅淨流入11億元,股票ETF春節以來每一天都是淨流出!

Wind數據顯示,2月5日-2月24日,股票ETF淨流出規模高達1255.94億元。

(本文內容均爲客觀數據信息羅列,不構成任何投資建議)

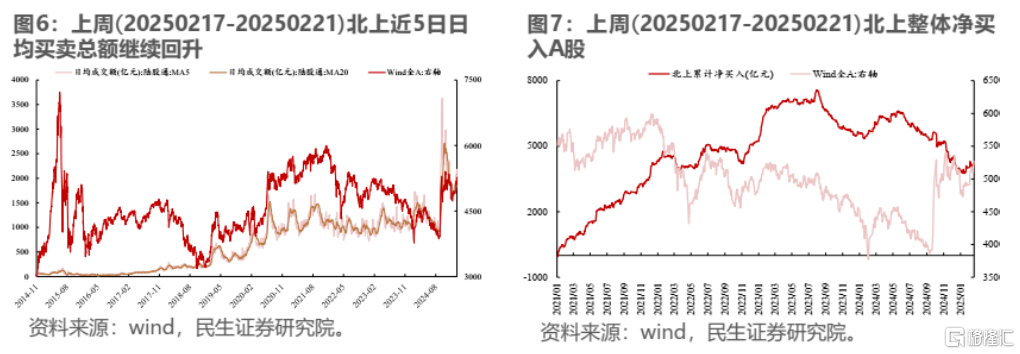

港股的外資方面,中金團隊援引EPFR數據顯示,上週被動外資繼續大幅流入,主動資金(LO爲主)依然流出但規模縮窄。

高盛最新發布報告稱,對衝基金上週加大對亞洲股市押注的意願升至2016年以來的最高水平,稱:

“亞洲現在是MSCI全球市場股指中增持最高的地區,這是以對衝基金退出北美爲代價的。”

數據顯示,2月14日至20日期間,多頭頭寸與空頭頭寸的比率爲1.5:1,中國內地和中國香港佔地區資金流入的近一半,日本佔總流入資金的23%。

A股的北上資金方面,民生策略團隊測算數據顯示,北上資金活躍度繼續回升,上週整體淨買入A股。

結構上,可能主要淨買入電子、汽車、機械等板塊,淨賣出食品飲料、通信、傳媒等板塊。

兩融數據方面,截止2月24日,融資餘額爲1.886萬億元,相比春節前增加了1219億元。

由於本輪主要是科技股帶起來的強勢行情,暫時不考慮險資。

從上文所提及的股票ETF、外資、兩融資金來看,股票ETF春節以來淨流出的1255億元,融資餘額同期增加1219億元。

如果進一步分析股票ETF的資金流向變化,會發現寬基ETF大幅流出的同時,行業主題ETF持續迎來資金淨申購。

科創50ETF、滬深300ETF、創業板ETF、科創板50ETF、中證1000ETF、中證500ETF、中證A500ETF、上證50ETF、恆生科技指數ETF等寬基指數ETF春節後合計淨流出794.94億元。

淨流入方面,創新藥、機器人、人工智能、證券、軟件、雲計算等行業主題ETF備受資金青睞,以及一些紅利策略ETF。

其實這輪科技行情以來,幾乎所有寬基ETF都被資金淨贖回的同時,行業主題ETF卻迎來資金繼續下注,體現出ETF資金的結構化。

可以思考一下,滬深300指數春節以來漲了一個點都不到,資金這時候贖回是爲了什麼?

整體而言,從以上的資金主體分析來看,行情強勢背後仍是以個人及短期投資爲主,尤其是兩融、龍虎榜等活躍資金。

這意味着火爆行情要持續,一定需要更多類似阿里資本開支的利好催化劑。

3

國債持續回調

股市的強勢上漲下,去年的“牛市選手”債市迎來每調買機策略的失靈。

2月24日,在無明顯新利空的情況下,債券市場迎來大幅調整,中國10年期國債收益率日內上行3bp,升至1.7575%,爲去年12月以來首次。

今日早盤,股市承壓下跌,國債期貨順勢集體高開,但隨着股市拉昇,國債期貨多數轉跌,但午後開盤股市承壓大跌,A股三大指數跌逾1%,國債期貨全線收漲。

漲漲跌跌轉換之間,把股債蹺蹺板發揮得淋漓盡致。

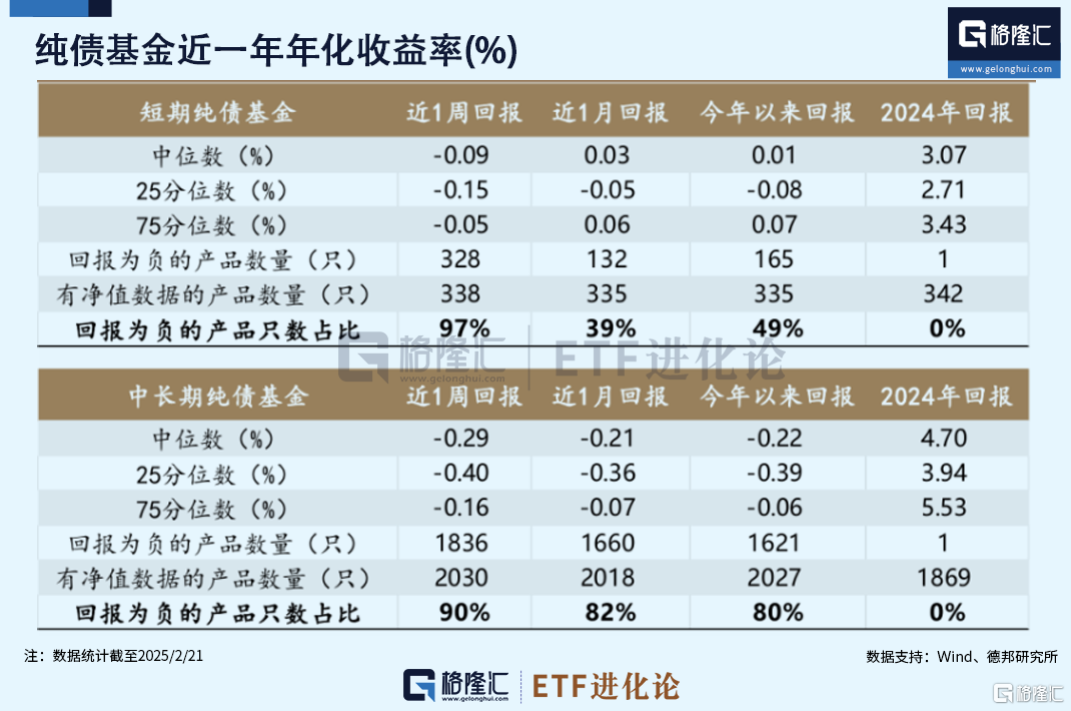

從債市開年以來的表現來看,截至2月21日,50%左右的短債年內收益是負的,80%的中長債年內收益是負的。

這種情況下,如果債市繼續強勢,在股債蹺蹺板效應下,債市又將面臨贖回壓力的考驗。

機構認爲,多年以來債券持續上漲的預期可能正在慢慢被打破,要警惕一致預期反轉。

德邦固收統計數據顯示,上週債券基金迎來了五連淨賣出,且主要集中在純債基金。基金也在節後迎來首次的現券淨賣出,規模在1392億元。

另外,近期TL合約(30 年期國債期貨合約)顯著偏弱,國君固收認爲這背後是投機資金的撤離。

那爲何債市迎來反轉的表現?

ETF進化論以往文章都有提及國債2024年年末的瘋狂上漲是提前搶跑貨幣政策“適度寬鬆”預期,現實卻是市場等待的降息降準遲遲未落地。

同時,市場整體資金面偏緊,開年來央行對資金投放相對謹慎,如1月暫停國債淨買入、2月的逆回購縮量續作、今日縮量2000億續作MLF……

另一方面,股市的亮眼表現加大的債市的調整幅度。不同於股市以往的閃電行情,對比2023年的chatgpt行情,本輪deepseek行情更久、更強。

這時候,有股債平衡的中長期資金可能會重估股債性價比。

對於債市未來的調整幅度,德邦固收團隊認爲,本輪調整可能是今年的一個起點,但也並非一步到位調整,短期調整點位可以分別看到10年1.8%,30年2.0%,全年對債券市場仍持謹慎態度。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)