2月20日港股盤後,嗶哩嗶哩(NASDAQ:BILI;HKEX:9626,以下簡稱“B站”)發佈了2024年第四季度及全年財報。

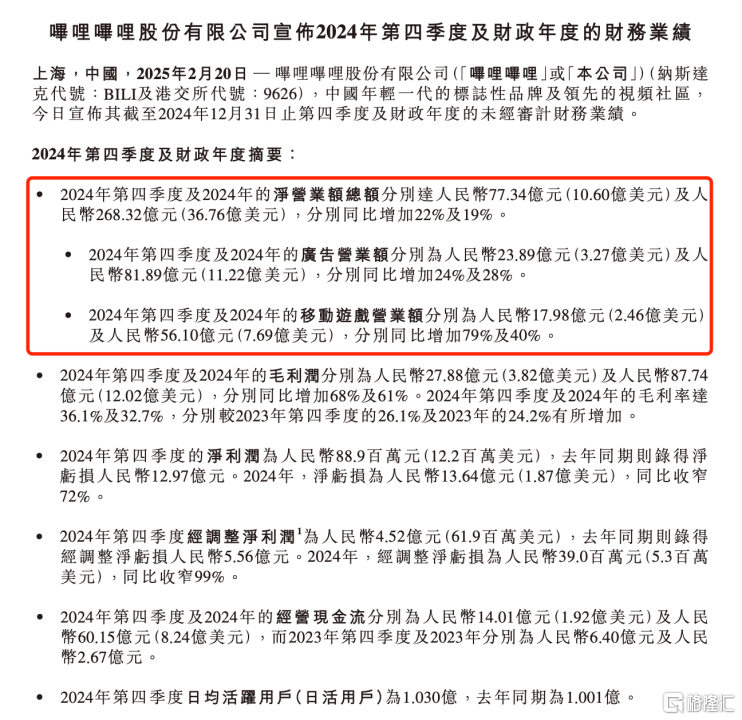

數據顯示,B站全年總營收達268.3億元人民幣,同比增長19%,其中第四季度總營收達77.3億元,同比增長22%,超出了市場預期。B站第四季度調整後淨利潤爲4.5億元,已連續兩個季度實現盈利。

基於此,資本市場給出了積極迴應,次日港股開盤高開超9%,那麼B站是如何做到的?

一、社區生態繁榮,商業化提速

第四季度,B站收入規模和盈利能力能夠取得上述表現,底層核心在於社區生態不斷繁榮。報告期內,B站DAU和MAU分別爲1.03億、3.40億,日均使用時長從去年同期的95分鐘增長爲99分鐘,用戶粘性繼續加強。

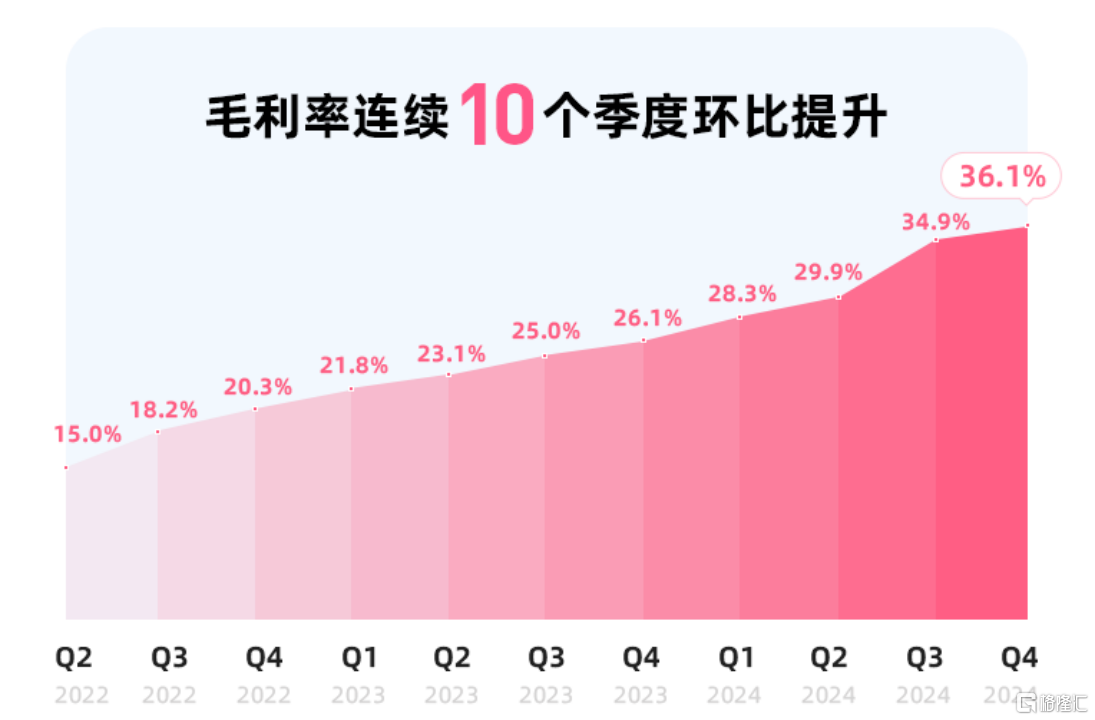

B站有着這樣一個國內年輕人密度最高的社區,他們既是內容創作者也是內容消費者,由此放大了B站的商業價值,商業化得到進一步提速。數據顯示,B站本季度廣告收入爲23.9億元,同比增長24%;遊戲業務收入爲18.0億元,同比增長79%。這還帶動了B站的毛利潤同比大幅提升68%,毛利率達到36.1%,實現10個季度環比提升。

可以看到,B站擁有區別於其他內容平臺的核心競爭力。長期而言,年輕人註定會成爲消費主力,所以目前B站實現全面盈利,算是一個好的開端,未來仍有廣闊的商業化潛力等待釋放。

四季度,高毛利業務均實現高增長,和B站重視年輕人的價值是密不可分的,分業務來探討:

二、高毛利業務持續增長,年輕用戶是源動力

(1)廣告業務精準觸達年輕羣體

一方面,B站進一步提升廣告效率,提升算法能力,優化廣告轉化效果。數據顯示,本季B站效果廣告收入同比增長超40%。

另一方面,B站深刻了解年輕用戶需求,遊戲、數碼家電、電商、網絡服務、汽車等廣告主紛紛將B站年輕人視爲傳播品牌影響力的核心目標羣體。據悉,隨着年輕人進入成家立業的新階段,消費需求不斷增加,帶動B站全年合作品牌數量增長30%。

B站廣告收入保持增長,體現出品牌對平臺年輕用戶價值的高度認可,而這也是廣告業務未來依然有能力實現可持續增長的關鍵,因此後續廣告業務表現也值得投資者給予較高的期待。

(2)遊戲堅持長線運營和品類年輕化

本季,遊戲業務依然是B站盈利的重要支柱,其中,去年6月上線的策略遊戲《三國:謀定天下》有着較強的吸金能力,即將運營到第六個賽季,用戶規模仍保持穩定。

一般而言,SLG遊戲引入賽季制,對核心玩法的可重複性及可拓展性都是極大的考驗,從結果看《三國:謀定天下》十分出色,證明B站將年輕用戶流量轉化爲直接商業價值的強大能力。

據悉,《三國:謀定天下》今年有望實現多端運行,並且下半年該遊戲會在港澳臺地區上線,屆時遊戲流水還能上一個臺階。未來伴隨着遊戲不斷的內容更新和功能升級,實現長線運營,爲B站遊戲業務持續貢獻長期價值是可以預見的。

通過該遊戲,B站在遊戲品類年輕化上的探索算是邁出了實質性的一步。長期來看,依託於社區生態和年輕人,B站繼續創新一些高質量、長生命週期遊戲的潛力相當巨大。

B站2024年還上線了《物華彌新》《熾焰天穹》《咒術回戰:幻影夜行》。其中,《咒術回戰:幻影夜行》下載量和遊戲流水錶現不俗,據悉,該遊戲預下載開啓後,曾短暫登頂美國IOS免費榜,且躋身全球124個國家IOS免費榜前二十,30日預估流水在1.3億元左右。

從這次業績會透露的信息來看,B站在鞏固過去遊戲上線預算的基礎上,持續獲得更多小遊戲的廣告預算,那麼今年B站在小遊戲廣告上有望取得較好的增長。

結語:

總的來說,這份成績單比較亮眼,連續兩個季度盈利,B站實現全年盈利值得期待。

財報公佈後,交銀國際維持嗶哩嗶哩買入評級,上調目標價至26美元/202港元,指出內容品類和場景拓展對用戶和變現拉動,《三國:謀定天下》用戶及流水錶現穩定,廣告及快於預期的利潤率優化或帶動短期估值提升。花旗和大和證券也紛紛上調B站目標價,看好其廣告和遊戲業務後續表現。

這次財報證明瞭一個趨勢,抓住年輕用戶羣體的需求和價值後,商業化或許能表現出無限的可能,B站具備將年輕用戶價值轉化爲商業價值的能力,這也是B站能受到長線資金看好的關鍵所在。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)