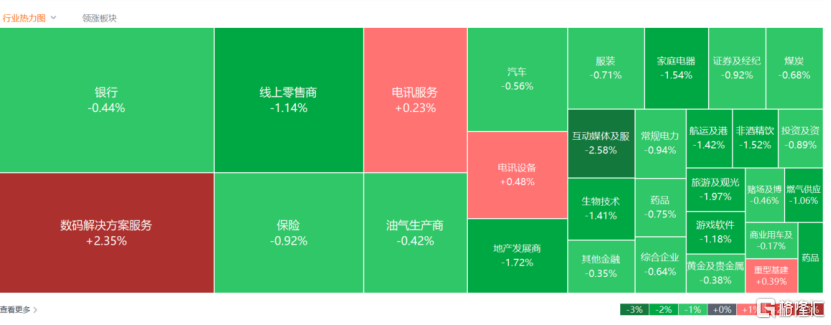

美聯儲2025年減少降息的信號打壓市場情緒,港股三大指數大幅低開午後衝高跌幅收窄,恒指、國指分別下跌0.56%及0.4%,恒生科技指數跌0.66%。

盤面上,大型科技股普遍下跌,百度跌超4%,京東、阿里巴巴、網易、美團跌超1%;內房股集體承壓,龍頭萬科企業跌幅靠前;豬肉概念股、汽車經銷商股、海運股、紙業股、餐飲股、內險股、中資券商股多數表現低迷。另一方面,航空股上升明顯,中國國航、中國南方航空升幅居前;半導體、重型機械股多數活躍,蘋果或將騰訊與字節AI模型嵌入iPhone,微盟集團大幅收升近36%。

具體來看:

大型科技股普遍下跌,百度跌超4%,京東、阿里巴巴、網易、美團跌超1%。

加密貨幣概念股集體重挫,美圖公司跌6.65%,歐科雲鏈、新火科技控股跌超5%,博雅互動、藍港互動跌超3%,OSL集團跌2.36%,雄岸科技跌1.18%。消息面上,比特幣走低失守99000美元/枚,為12月11日以來首次。美聯儲主席鮑威爾在新聞發佈會上表示,美聯儲不被允許擁有比特幣,美聯儲未尋求修改有關可以持有比特幣的法律。

內房股走弱,萬科企業、融信中國、中梁控股跌超4%,中國金茂、遠洋集團、旭輝控股集團跌超3%,新城發展、融創中國、富力地產、中國海外發展等紛紛下跌。

物管股跟跌,宋都服務、力高健康生活、遠洋服務跌超6%,萬物雲、永升服務跌超4%,燁星集團、金科服務跌超3%。

港口運輸股部分飄綠,太平洋航運、中遠海控跌超2%,東方海外國際、招商局港口、中遠海能跟跌。

光伏太陽能股多數下挫,協鑫科技、福萊特玻璃跌超6%,信義能源跌4.82%,信義光能跌3.46%,新特能源、陽光能源跌超2%。高盛發佈研報稱,光伏行業年度大會呼籲加強控產,預計到2025年週期性谷底將結束,主材板塊價格潛在反彈5%-10%。減產的後續執行將是未來幾個月的關注重點,這可能加速從虧損(2024年預期)向盈虧平衡(預計2025年底)的供需再平衡進程。

騰訊概念股集體走強,微盟集團飆升近36%,有贊大升超18%。消息面上,蘋果據報正與騰訊、字節跳動討論將其人工智能(AI)整合在於中國內地銷售的iPhone之中。由於ChatGPT在中國不能使用,迫使蘋果在為其AI功能尋找本地合作伙伴。開源證券此前指出,騰訊是微盟集團的第二大股東,由於背靠騰訊,微盟作為騰訊社交廣吿第一服務商,對產業變革具備較強的把控力,緊跟公眾號、小程序、雲業務、視頻號等風口,多次成為騰訊首批合作伙伴。

航空股逆勢活躍,中國國航升5.24%,中國南方航空股份升5%,北京首都機場股份升3.94%,中國東方航空股份、國泰航空升超1%。

蘋果概念股部分上揚,丘鈦科技、舜宇光學科技升超4%,高偉電子、瑞聲科技升超2%。

教育股普升,澳洲成峯高教、大地教育升超10%,中國通才教育升7.8%,大山教育、新高教集團、希教國際控股升超2%。

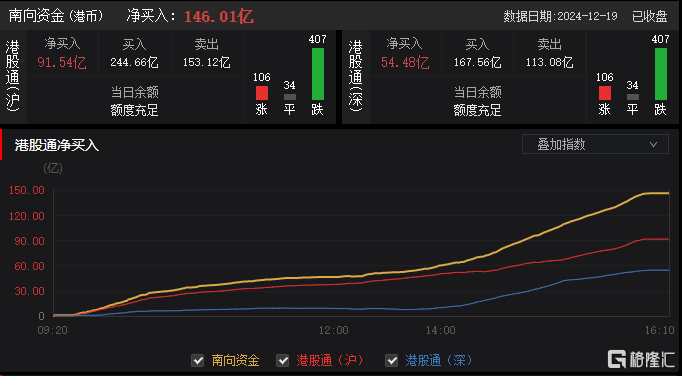

今日,南向資金淨買入146.01億港元,其中港股通(滬)淨買入91.54億港元,港股通(深)淨賣出54.48億港元。

展望後市,華泰證券指出,2025年上半年看好港股高股息資產的相對錶現:1)美國“順週期式”寬財政預期短期助長美債長端利率,對美元流動性敏感度較低的紅利股或有超額收益;2)新經濟vs紅利股的盈利剪刀差或在2025年上半年見頂;3)2025年上半年市場風險溢價或有上行風險;4)對照A股及全球市場,港股高股息資產性價比較其他板塊仍然突出;高股息資產中,受益於國內利率曲線陡峭化的保險股尤其值得關注。下半年,考慮美元流動性的“反身性”,若美債長端利率迎來休整、甚至再度下行,新經濟板塊估值約束或降低,尤其關注盈利週期反轉的醫藥及盈利趨勢平穩的互聯網。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)