週三的美股結束七連升,標普500指數跌0.38%,納指跌0.60%,納指100指數跌0.85%。

同時有外媒報道説,最近,批量美國企業高管正在出售自家公司的股票,拋售規模創二十年來單季新高。

這會是什麼信號?

1

標普消費ETF成新網紅

對ETF市場而言,每逢市場大波動,跨境ETF就成為資金的最佳避風港。但這回不一樣的是,網紅跨境ETF從納指科技ETF變成標普消費ETF了。

繼昨日逼近升停,標普消費ETF今日盤中溢折率一度達到28%,最終收升1.21%,最新溢折率為19.99%,全市場最高。反觀老網紅納指科技ETF的最新溢折率縮小至僅有6.04%。

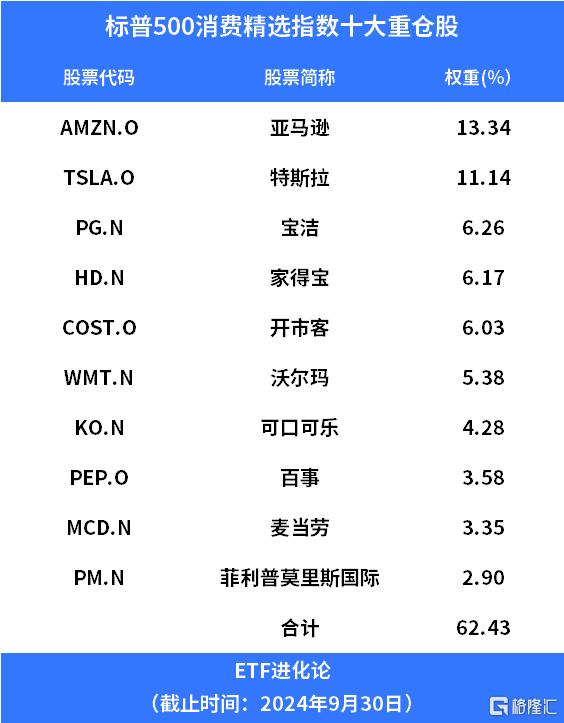

標普消費ETF跟蹤標普500消費精選指數,前十大成分股分別是亞馬遜、特斯拉、寶潔、家得寶、開市客、沃爾瑪、可口可樂、百事、麥當勞等美股消費巨頭股,合計權重為62.43%。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

進一步來看跨境ETF的最新溢價情況,霸佔榜首的均是標普指數的ETF,隨後才是曾經全市場寵兒納指ETF。

景順長城標普消費ETF、國泰標普500ETF、博時標普500ETF、華夏標普ETF最新溢折率分別為19.99%、7.52%、6.78%和6.48%,隨後才是納指科技ETF。

標普指數ETF引領溢價潮的背後,反映了什麼變化?

2

美股轉向,高管加速套現

可以從兩方面來理解:

一方面,標普消費ETF溢價率反超納指科技ETF,與美國即將進入傳統消費旺季有關。

除了塔吉特,美股消費股公司三季報整體業績整體強勢,如亞馬遜、沃爾瑪等均超市場預期,進一步驗證美國消費韌性足夠強。美國消費者支出在三季度增長了3.5%,是今年以來的最高增幅。

此外,四季度是美國傳統消費旺季,西方節日感恩節、聖誕節接踵而至,且恰逢購物狂歡節“黑五”。

這廂,中國“史上最長雙11”剛落幕,美國消費巨頭活學活用,集體延長“黑色星期五”。

近日,沃爾瑪、亞馬遜、塔吉特和梅西百貨等零售巨頭已提前啟動“黑色星期五”促銷活動,將原本只有一天的購物狂歡節“黑色星期五”(11月29日)延長至數週。

另一方面,標普500ETF的溢價反超納指ETF,或許是資金選擇高切低。

近期,美股AI交易的焦點從硬件轉向軟件及應用,儘管英偉達掌門人黃仁勛在多個場合疾呼Blackwell芯片需求井噴,但Q3財季營收增速放緩+Q4指引不及華爾街高預期,讓市場開始質疑AI已無法帶動semi硬件了。

AI硬件和AI軟件分化嚴重,最明顯的表現就是AI應用股AppLovin今年股價翻了7倍,力壓英偉達同期1.7倍的升幅。

市場還有聲音在討論美股是否太貴,同時趁着特朗普當選帶來的上升,美股大批高管近期加速賣出股票,新一輪高管拋售潮來襲。

VerityData數據顯示,今年第四季度,標普500指數成分股公司中內部賣家與買家的比例為23.7:1,創下二十年來單季最高紀錄。

對於美股明年的投資展望,高盛直言:美股太貴少配置,黃金仍是最佳對沖選項。

摩根士丹利明年也更看好標普500,但考慮到具體政策仍未出台、美股已被嚴重超買,明年的市場不太可能“直線上升”,關鍵看特朗普政府在削減財政支出方面的舉措。

3

股票ETF本週淨流入200億

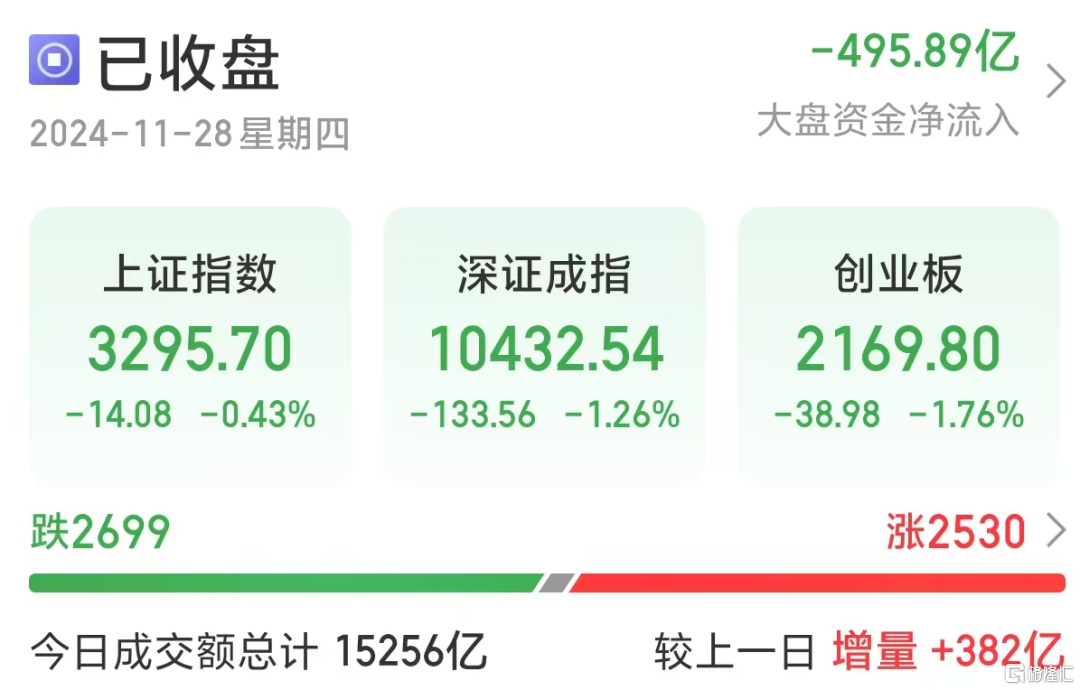

回看A股,今天市場比較平淡,雖三大指數收綠,滬指再度失守3300點,但成交額連續第二日上升,較昨日放量382億元至15256億元,回到1.5萬億關口上方。

市場本週較為震盪,昨天國債期貨尾盤急速跳水,今日國債期貨午後升幅擴大。

ETF方面,昨日A股驚天拉昇之際,立馬跑去看滬深300ETF的成交額,發現保持平穩(真是刻進DNA的條件反射了)。

儘管市場大波動大分化,資金借道ETF抄底的步伐從未停止,本週前三個交易日,股票ETF淨流入232.94億元。

除了老面孔中證A500ETF繼續強勢“吸金”,華安創業板50ETF和易方達創業板ETF同樣榜上有名,分別淨流入10.33億元和9.33億元。

被拋售的ETF類型就比較多,除了滬深300ETF、中證1000ETF和中證500ETF基金等寬基ETF,還有券商ETF、芯片ETF、遊戲ETF、房地產ETF和光伏ETF等行業ETF。

臨近年末,資金或許有新的調倉配置需求。對於A股明年的投資展望,多家國際大行給出新觀點。

摩根士丹利中國首席經濟學家邢自強稱內需和美國加徵關税是2025年經濟面臨的重要挑戰,但政策有望更轉向刺激消費以及充實社會保障福利,重振內需。

瑞銀證券中國股票策略分析師孟磊認為,政策利好與個人投資者資金淨流入是A股主要支持因素,2025年A股將實現6%的盈利增長,建議關注四大主題:

一是更強有力且更明確的政策寬鬆的受益者。

二是自主可控與國產替代加速。

三是由併購所帶來的第二增長曲線。

四是在市值管理和股東回報改革下,優質企業的估值重構。

實體店