本週,A股行情又轉成了電風扇,各大板塊你方唱罷我方登場,低空經濟、機器人、量子計算、AI應用、910C等板塊一天之內可以全部輪動一遍。

週五電扇突然熄火了,大盤急轉直下,上證指數下午經歷幾波跳水,最終收跌3.06%,絕大多數行業都急速降温,僅剩可控核聚變板塊熱度尚在,東方精工收穫7連板,弘訊科技4連板,永鼎股份2連板。

短期邏輯上,A股核電主要是炒美股的映射,由OpenAI創始人山姆·奧特曼投資的美國核能創新公司Oklo本週前四個交易日升超40%,其餘相關個股VST、SMR、CEG、TLN等也都有不同幅度的上升,在美股的帶動下,A股市場對核電資產的興趣陡增。

國內方面,11月20日,上海未來聚變能源科技有限公司成立,業務範圍涵蓋新興能源技術研發等,由上海電氣控股集團有限公司、上海國投科創投資有限公司和上海申能誠毅股權投資有限公司共同持股。據悉,上海電氣控股集團有限公司較早涉足核聚變領域。

1

AI時代,可控核聚變行業前景廣闊

從產業的角度看,核電的預期升温主要是緣於AI技術帶來的巨大算力需求。

上個月,英偉達CEO黃仁勛就曾表示,數據中心對可再生能源的需求日益膨脹,核電是一個不錯的選項。

不僅是英偉達,亞馬遜、微軟、谷歌、甲骨文以及其他主要的數據中心供應商,都在尋找小型模塊化反應堆來滿足他們快速增長的電力需求。

上個月有消息稱,亞馬遜先後與能源巨頭Dominion Energy、公共電力機構Energy Northwest、以及X-energy簽署了三項具有戰略意義的協議,旨在合作佈局開發小型模塊化反應堆(SMR),成為新晉支持發展核能的科技公司。亞馬遜雲科技首席執行官Matt Garman表示,亞馬遜希望核能成為公司繼續擴大數據中心以滿足市場需求的重要支撐。

就在前後腳,谷歌宣佈與核能初創公司凱羅斯電力(Kairos Power)簽訂協議,計劃向後者購入擬建的6-7個小型模塊化核反應堆(SMRs)的電力,總容量達500兆瓦。

更早之前,微軟也宣佈與三裏島核電站的所有者簽署了一項為期20年的協議,將修復三裏島 1 號反應堆,以設立“起重機清潔能源中心(Crane Clean Energy Center)”,致力於通過無碳能源為其AI業務提供動力。

不僅僅是海外巨頭,國內政策方面也對核電領域加大了支持力度。2023年,國務院國資委提出目標,要加大對戰略性新興產業和未來產業的佈局,特別是在類腦智能、量子信息、受控核聚變等方面要提前佈局,到2025年中央企業戰略性新興產業收入的佔比要達到35%。

自2022年11月Open AI推出ChatGPT以來,AI大規模應用的時代正式拉開序幕。各大科技公司紛紛投入研發,推出大型AI模型產品,這些大型模型的訓練與部署對AI算力的需求激增。

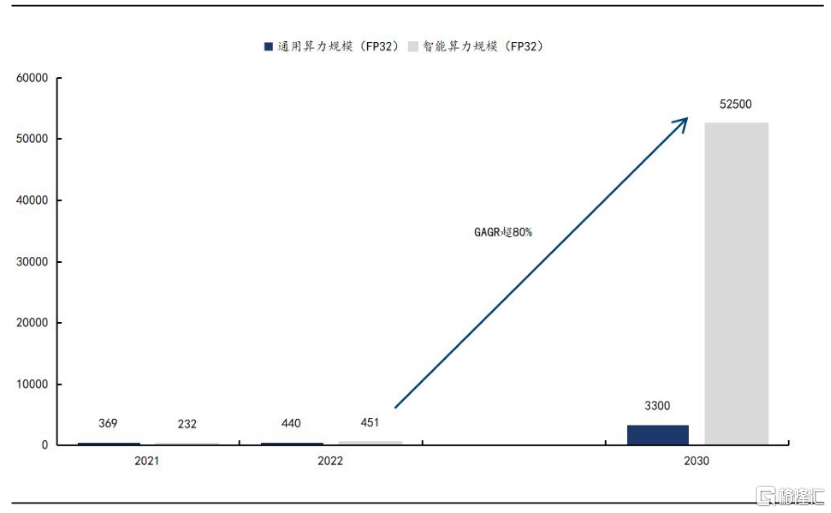

根據中國信息通信研究數據,2023 年全球算力規模達1369EFlops,同比增長超50%;隨着更多AI集羣投入使用,算力預計將進一步大幅增長,據中國信息通信研究院預期,2030年全球智能算力規模將達52.5ZFLOPS,複合增長率超80%。

全球算力規模及預期(單位:EFLOPS) ,資料來源:中國信息通信研究院,國信證券經濟研究所

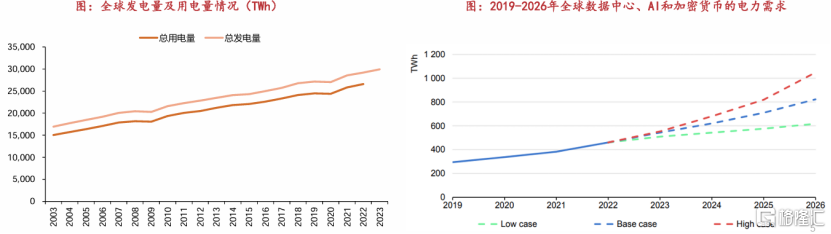

根據CEG,2022年美國數據中心電力需求佔總電力需求的比例約為2.5%,2030年將提升至6.5%~7.5%,但美國電力供給增長緩慢,同時可再生能源佔比提升導致電力供應穩定性下降,缺電風險逐漸加劇。

據華源證券,在線性增長的假設下,EIA預測2026年全球數據中心、AI和加密貨幣的電力需求將超過800TWh,相比2022年的460TWh接近翻倍,其中AI數據中心電力需求將達到90TWh。

圖片來源: EIA、wind、華源證券

碳中和背景下,核能將成為未來能源結構中重要的分支。中信證券此前研報表示,可控核聚變或是人類解決能源問題的終極方案,隨相關技術突破及資本湧入,其商業化進程已按下加速鍵。

2

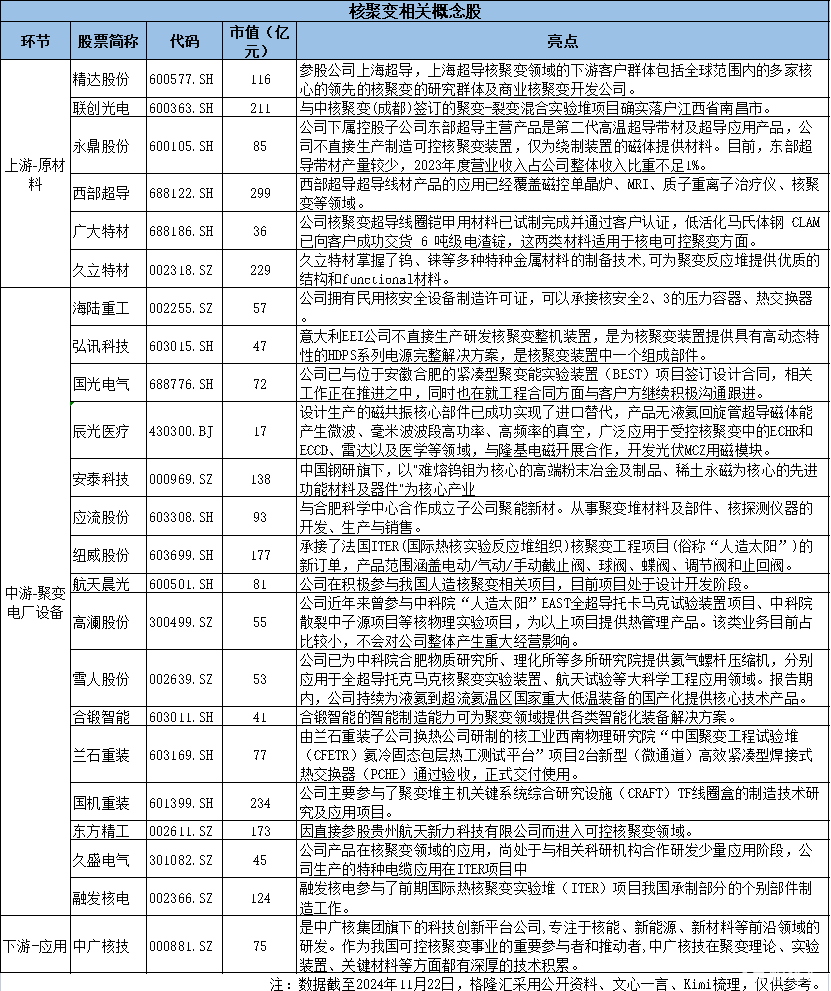

國內有哪些公司佈局?

全球約35個國家投身核聚變研究,中、美、俄、歐、日等處於領先地位,1950s至今,中美俄歐日等核電大國的聚變產研從各自為戰到通過國際聚變ITER項目協作研究。

核聚變(nuclear fusion),即小質量元素的原子核聚合成為重核所釋放的能量。氘和氚聚合在一起會產生氦和1箇中子,同時可以釋放出能量。

與核裂變相比,可控核聚變釋放能量大,原料來源豐富,安全可靠、環境友好、產生的放射性廢物少。

龍華證券研報稱,從能量密度來看,每單位質量的聚變燃料釋放出的能量是裂變的4倍;從原材料來看,聚變燃料通常使用氘和氚,相對容易獲取,而核裂變採用的鈾元素我國儲量有限仍需進口;從安全性來看,聚變實現難度高,且不產生放射性廢料,而核裂變是鏈式反應,難以控制,容易出現核事故,併產生大量放射性物質。

因此,可控核聚變發電的安全性、環保性、能量密度和成本相比其他發電方式具有優勢。2023年國務院國資委啟動實施未來產業啟航行動,明確可控核聚變領域為未來能源的唯一方向。

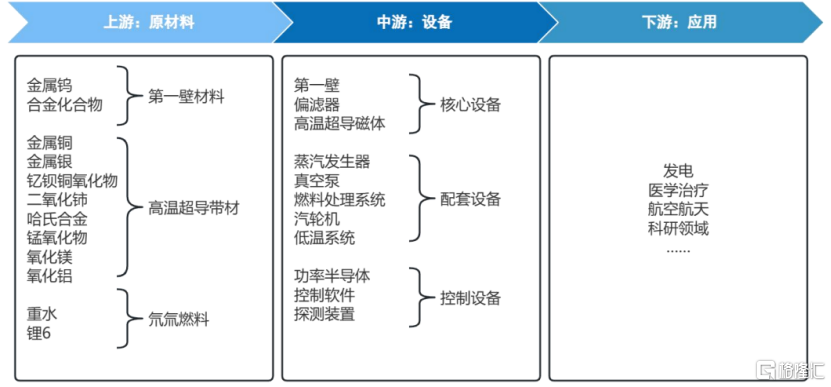

可控核聚變的產業鏈上游為原材料,包括第一壁材料鎢、高温超導帶材原料REBC0和氚氚燃料。

中游為相關設備,核心設備包括超導磁體、第一壁、真空系統和偏濾器。其中超導磁體是可控核聚變中託卡馬克裝置的關鍵組成部分,佔總投資成本約40-50%。以CFETR反應堆系統為例,反應堆系統造價約120億美元,其中磁體系統、真空系統、第一壁相關結構佔比最高,分別達37%、13%、11%。

產業鏈下游為應用環節,可控核聚變應用場景多樣化,核聚變技術主要用於發電、醫療、科研等領域,目前最主要的目標場景為發電。

核聚變電站上中下游設備拆分,來源:華龍證券研究所

不過從產業發展週期來看,可控核聚變目前還處於0到1的階段。產業難點在於核聚變要在上億度的温度下才能發生,任何材料都承受不了這麼高的温度,所以核聚變研究的核心問題就是對等離子體的約束。

中核集團核工業西南物理研究院鄭雪博士曾表示,預計再經過20多年的時間,也就是到本世紀中葉(2050年左右),聚變能可以實現應用。

2023年參與FIA調查的43家聚變能公司中,26家公司認為聚變供電將在2035年之前實現,19家公司認為隨着成本下降、效率提升,可控核聚變將在2035年前顯示出商業可行性。

目前,國內A股大部分公司都還處於早期概念的階段,這類題材炒作波動比較大,如果要參與,一定要結合資金動向、情緒輪動以及自身的風險偏好。

實體店

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm