近日,延遲退休政策的熱議引發了公眾對養老問題的廣泛關注,這一政策顯然將推動居民更加重視個人養老規劃,並催生對商業養老保險的更大需求。

基於此,平安作為在醫療養老服領域有深度佈局的頭部險企,也正迎來更大的歷史性機遇。

近期,平安前八月保費數據出爐,保費數據顯示出其穩健的增長態勢,那麼這背後傳遞出哪些值得關注到訊號?該如何看待公司長期發展面臨的機會?

1·透視前八月保費數據:拐點確立,解鎖新成長機遇

首先,來看平安此次總保費收入情況。

1-8月,平安實現總保費收入為6207.06億元,同比增7.64%,創歷史同期新高。

從今年來前幾月保費收入的同比增速情況來看,不難發現平安持續保持增速擴張的態勢。

儘管在年初1月出現了同比增速為負,保費收入有所下降,但從2月開始,累計保費同比增速轉為正數,並持續穩步提升,已經從前2月的0.29%擴張到前8月的7.64%。

(數據來源:公司公吿)

可見,平安的保費收入呈現出積極的增長態勢,且增長速度逐月加快,整體業績實現了強勁的復甦和增長。

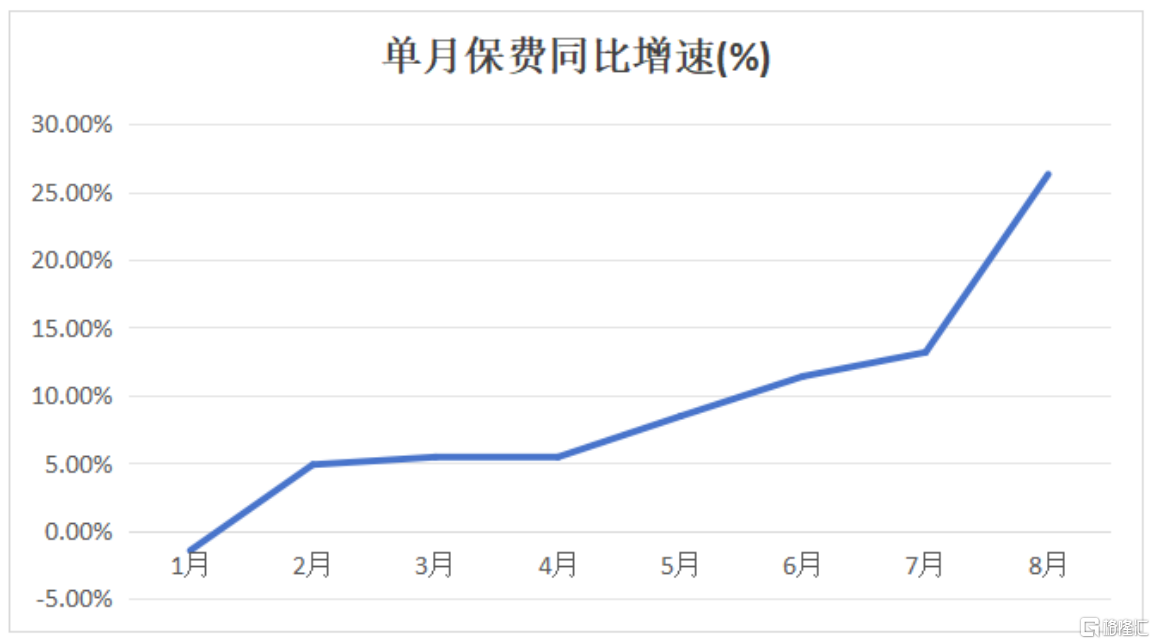

進一步看單月數據。

今年來,平安單月保費收入增速同樣呈現明顯加快的趨勢,特別是是進入下半年,6月份和7月份的單月同比增速分別達到11.40%和13.17%,而8月份更是顯著提升至26.29%,增長動能可謂強勁。

(數據來源:公司公吿)

進一步分析各險種的收入情況,可以看到平安的財產險和壽險及健康險業務均表現出了積極的增長態勢,特別是壽險對整體保費收入的驅動效應明顯。

前八月來看,財產險實現保費收入2110.00億元,同比增長5.32%;壽險實現保費收入3846.29億左右,同比增長9.15%;養老險實現保費收入128.12億左右,同比下降2.43%;健康險實現保費收入122.65億左右,同比增長13.70%。

單月數據方面,8月份,財產險同比增長12.48%,人壽險表現最為突出,同比增長38.04%,此外養老險同比微降0.39%;健康險同比則增長14.35%。

整體來看,8月保費收入大增尤其是人身險的亮眼表現,一定程度上是得益於市場上的搶停售因素,即客户在預定利率調整前加速購買保險產品。

值得注意的是,去年“731”也存在搶停售的因素,整體保費基數是處在高位的,而從今年6、7月數據來看,即便在過去的高基數下,平安仍然保持了較高的增速水平。

而今年8月,金融監管總局發佈了《關於健全人身保險產品定價機制的通知》以及《關於平穩有序做好人身保險產品切換有關工作的通知》,自2024年9月1日起,新備案的普通型保險產品預定利率上限調整為2.5%,而自2024年10月1日起,新備案的分紅型保險產品預定利率上限將進一步調整為2.0%。

因此,不難看到,包括平安等在內的各大壽險公司8月份的保費收入表現相當強勁。

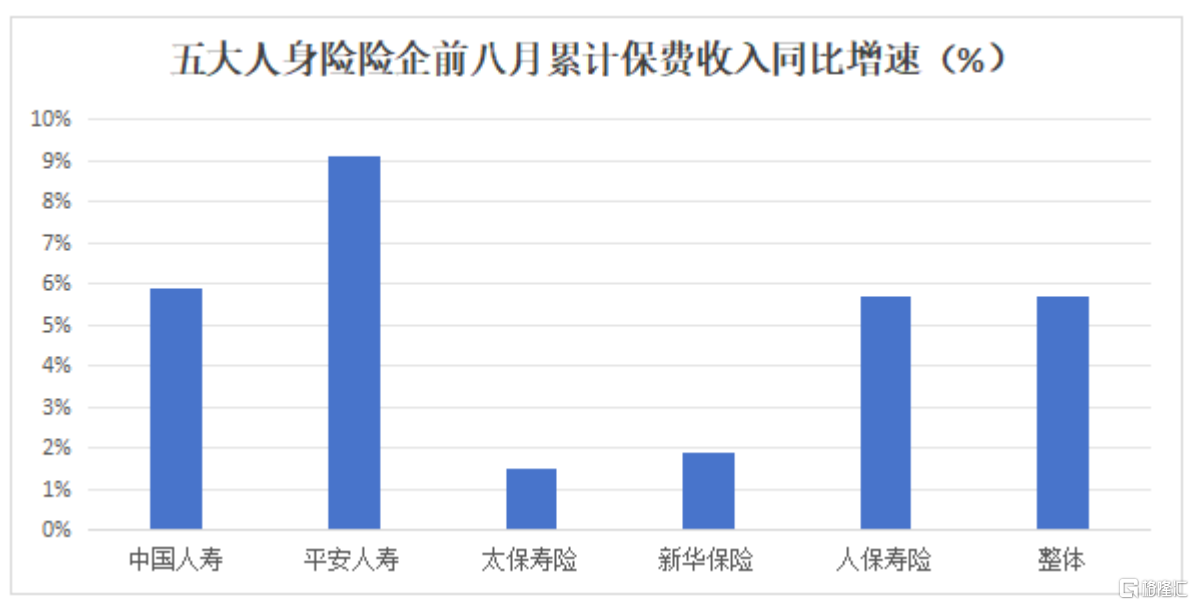

從行業整體數據來看,包括中國人壽、平安人壽、太保壽險、新華保險、人保壽險在內的前五大人身險公司8月單月合計保費收入達1305.15億元,同比增速達到48%。此外,前八月來看,平安壽險保費收入增速大幅領先行業,可見其在行業景氣階段展現了更強勁的動能。

(數據來源:公司公吿)

展望後續,結合政策走向以及平安自身的“阿爾法”可以合理預期,平安在9月份的保費收入同比增速也有望繼續保持在一個較好的水平,甚至也將可能因為市場對即將變化的預定利率的反應而表現得更好。

而更長遠視角來看,在低利率環境下,伴隨銀行存款利率進入“1”時代,儲蓄型保險產品有望滿足市場對穩健理財的需求,分紅險的價值也將持續凸顯,這些都將有望推動保險產品的需求增長,從而為中國平安帶來新的增長機遇。

總體而言,平安今年繼續兑現保費收入的穩步增長將是大概率事件。而從公司今年來呈現的經營業績表現來看,其保險業務的拐點已經得到反覆的確認,這也表明此前的壽險改革已經從邁過陣痛期後進入到動能釋放的新階段。

從決定險企未來利潤的新業務價值率來看,也繼續驗證了其改革成果與後續的潛力。

此前中報數據顯示,今年上半年,平安壽險及健康險業務的新業務價值達到223.20億元,同比增長11.0%。其中,代理人渠道的新業務價值同比增長10.8%,人均新業務價值更是同比增長了36.0%。

(圖片來源:公司資料)

可以説,這些數據充分體現了平安代理人渠道的效率和產能得到了顯著提升,反映其在代理人管理和激勵機制上的改革取得了喜人的成果,而這些也都為平安未來兑現持續的增長奠定了堅實的基礎。

2·“綜合金融+醫療養老”戰略優勢持續釋放成長潛能

業務上的持續穩健發展,某種程度也是戰略定力與優越性的外延。

平安遵循的“綜合金融+醫療養老”雙輪驅動模式,可以覆蓋客户從年輕到老年的全生命週期,是打造差異化競爭的核心所在。

一方面,依託保險、銀行、資產管理、信託、證券等多元化的金融業務,平安打通了傳統金融業務之間的界限,讓客户的不同金融需求可以得到一站式解決方案。通過這種交叉銷售、交叉服務方式,平安的不同金融業務能夠實現更低獲客成本,以及更高的客户忠誠度。

平安銀行、健康險、證券在對內獲客的成本,分別僅為對外成本的73%、55%、53%。同時,當客户持有合同數超過4個以上時,留存率將會達到97%以上。

另一方面,平安洞察到我國老齡化趨勢帶來的龐大醫養需求,通過提供“保險+健康管理”和“保險+居家養老”等多層次醫療養老服務,實現業務觸角的延伸。

根據2024年中報,截至今年6月,平安壽險的健康管理客户總數超過1600萬;居家養老業務已經在全國64個城市落地,共計超12萬名客户獲得相關服務資格;高品質康養社區項目已在上海、杭州、深圳等5個城市啟動,陸續已進入建設階段,將於2025年起逐步開業。

這離不開平安長期培育的醫療健康生態資源。截至2024年上半年,平安已實現國內百強醫院和三甲醫院100%合作覆蓋,內外部醫生團隊約5萬人,合作藥店數達23.3萬家。

龐大的醫療健康資源對於保險主業的賦能成效顯著。

2024年上半年,28.6%的新增客户來自醫療養老生態圈,享有醫療養老生態圈服務權益的客户覆蓋壽險新業務價值佔比超68%。其中,醫療健康權益客户貢獻NBV佔比30.4%,同比提升0.7個百分點;養老權益客户貢獻NBV佔比38.3%,同比提升9.3個百分點。

(圖片來源:公司資料)

可以看到,平安的獨特模式不僅提升了客户的獲得感和體驗感,也為公司帶來了實實在在的業績增長。通過不斷優化服務、拓展合作、強化科技應用,平安通過綜合金融和醫療養老兩條腿走路的方式,能夠為公司的長遠發展提供更加強大的動力,也將為整個保險行業的轉型升級提供寶貴的經驗和啟示。

3·從宏觀到微觀,審視平安估值潛力的三大切面

除了業務層面的長期向好發展,估值層面的提升潛力也是市場上多數長線資金對平安持積極態度的關鍵。

首先,保險行業本身具有較為明顯的順週期特徵,隨着宏觀經濟穩步復甦,保險產品消費需求也會隨之提升。

尤其在儲蓄險的供需兩旺背景下,即使在2023年上半年高基數影響,今年上半年頭部上市險企NBV仍舊普遍實現了快速增長。浙商證券研報指出,自2024年9月起,傳統險預定利率下調至2.5%,但長期保本保息的儲蓄型保險稀缺性仍在。

考慮到當前市場“資產荒”的情況短期內難以徹底反轉,儲蓄型保險的稀缺性或在較長時間內都會是擁抱確定性的資金首選,有利於頭部險企今年全年NBV保持兩位數增長。

此外,代理人渠道改革也是險企業績提升的關鍵,以平安為例,上半年,代理人渠道新業務價值181.06億元,同比增長10.8%,人均新業務價值同比增長36%。

除了負債端改善預期,保險行業資產端修復也是帶動險企估值提升的重要催化。

一方面,以10年期國債收益率為代表的長期利率儘管處於低位,但階段性企穩,新增固收投資壓力有所緩解。其新“國十條”等政策明確提及,要防範險企利差損風險,推動保險業高質量發展,預定利率調低等政策有助於緩解市場對於保險公司投資端的負面預期。

另一方面,隨着刺激消費、穩定樓市的一攬子穩增長政策出台,強化了市場對於資產端修復的信心。廣發證券研報認為,財政政策的發力將推動經濟增長和資產定價回暖,隨着廣義財政進度的逐步加速、“收縮去庫存”等,預計名義GDP將温和好轉,有利於價格中樞和權益市場的回升。

資產和負債端的共振修復,為保險業整體估值修復帶來了寬鬆環境。同時,保險板塊的估值和持倉均處於歷史區間低位,也為後續表現提供了低基數環境。

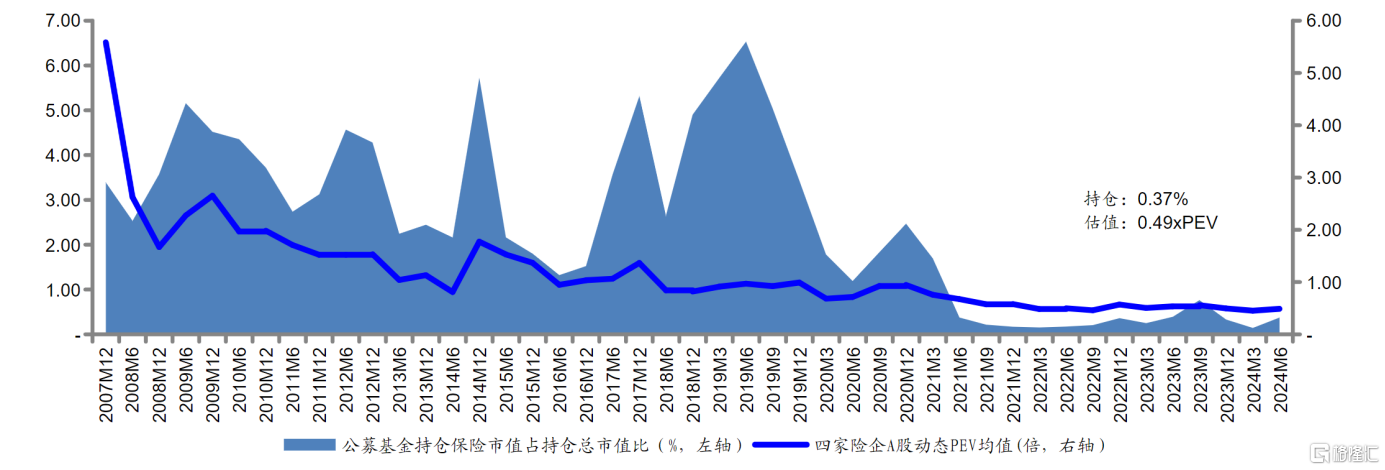

儘管上半年保險板塊整體走勢良好,但仍然具備長足發展潛力。根據wind數據顯示,保險板塊整體的市盈率和市淨率處於歷史區間低位震盪。

(來源:wind)

與此同時,儘管在高股息策略刺激下,公募基金對於保險股有所增持,但截至2024年上半年,公募基金的保險板塊持倉仍僅為0.37%,同樣處於歷史低位。

(來源:wind,海通證券研究所)

考慮到保險行業基本面改善,疊加險企普遍具有的高股息特徵,相對更高的確定性預計會持續吸引長線資金增加對保險股的配置。

平安作為市場公認的龍頭險企,無疑會是保險估值提升的核心受益者,更重要的是,其打造的“綜合金融+醫療養老”發展模式極大提升了自身發展天花板。

正如中國平安董事會祕書兼品牌總監盛瑞生所言,平安的模式類似於“富國銀行+聯合健康”的升級版。富國銀行是業內公認的綜合金融踐行者,聯合健康則是把健康險和藥品福利管理做到頂尖的企業。其中,聯合健康的利潤與平安整體相當,但市值卻是平安的4.8倍。

背靠中國龐大市場,平安完全有機會發揮出“綜合金融+醫療養老”藴藏的巨大增長潛力,依託自身的品牌、資源、技術優勢,為自身帶來持久成長動能。

4·結語

從此次前八月保費數據不難看到,整保險行業正延續着恢復的態勢,同時也能窺見,各家公司在壽險業務保費端的表現依舊呈現了較為明顯的分化。保險行業內部的競爭格局正在演繹新的變化,不同公司的策略和市場定位正不斷呈現出不同的效果。

對於平安而言,其在壽險業務上的穩健增長,特別是在代理人渠道和人均新業務價值上的顯著提升,表明公司在提高效率和優化業務結構方面取得了積極進展,更深刻顯示了其“綜合金融+醫療養老”模式的獨特競爭優勢,通過這一前瞻性、差異化的戰略佈局,平安不斷推進自身高質量發展,也獲得了行業的認可。

值得一提的是,就在近日,“2024年BrandZ最具價值中國品牌”榜單出爐,平安位居榜單第9位,較上年上升2位,品牌價值增長至205.14億美元,這已經是其第十次蟬聯中國保險行業品牌價值第一。

不難預期的是,隨着公司“綜合金融+居家養老”戰略佈局持續深化,平安還將不斷兑現穩健經營的韌性和持續向上增長的動能,不斷驅動價值創造與升級,在未來的市場競爭中佔據核心優勢地位。