今年來,資本市場掀起了一股“紅利潮”,機構持倉多數偏向紅利策略,聚焦具有穩定現金回報特徵的品種。

在此背景下,擁有高股息、高分紅的公司正成為市場投資人的新寵,特別是那些在不確定市場環境中仍能保持業績增長和持續派息的公司,更是受到市場的青睞。

近日,筆者留意到近期公佈中期財報的港股上市公司粵海投資,其過往的股利支付率長期保持在高位水平,目前股息率已達到7%。此次中期財報,公司宣佈派中期股息每股港幣23.97仙,較上年同期18.71港仙,同比增長28.1%。而派息比率則維持在65%的高位水平不變。

可以説,這家公司滿足了上述提到的高分紅、高股息、以及逆勢取得良好經營表現的相關特徵。值得一提的是,隨着財報的公佈,公司股價一度大升10%,可見資本市場用真金白銀對公司投出了信心票。

(來源:富途行情)

不妨就此來看看其機會所在。

1、變現能力得到鞏固,不斷夯實財務基本面

從上半年粵海投資交出的這份半年度財報來看,整體表現可圈可點。

總結而言,中期業績的亮點在於如下幾個方面。

首先,公司業務經營持續得到夯實,整體業績維持在穩健水平。

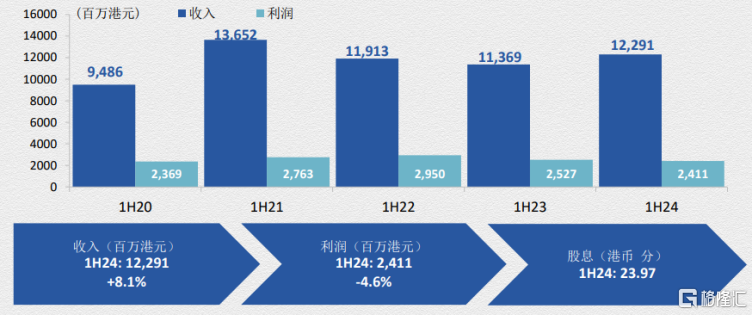

上半年,粵海投資實現綜合收入122.91億港元,同比增長8.1%。而在不考慮投資物業公允價值變動和開發中待售物業撇減的情況下,公司的未經審核綜合税前利潤同比增長0.9%,達到37.25億港元。

(來源:公司資料)

可見,在整體宏觀環境有所承壓的背景下,粵海投資仍然交出了一份穩紮穩打的經營成績單。

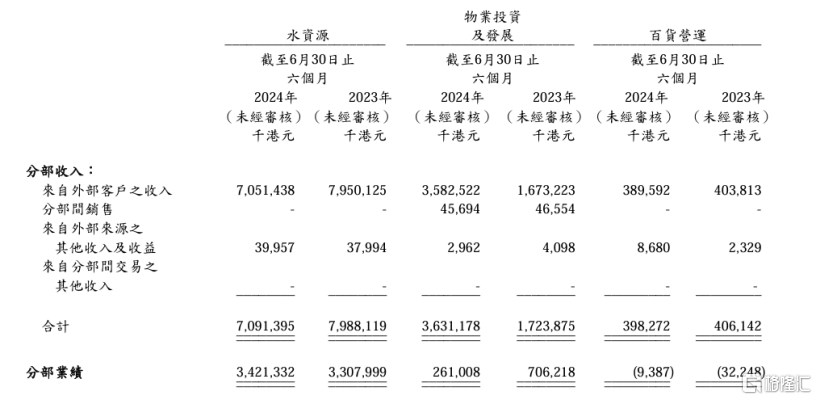

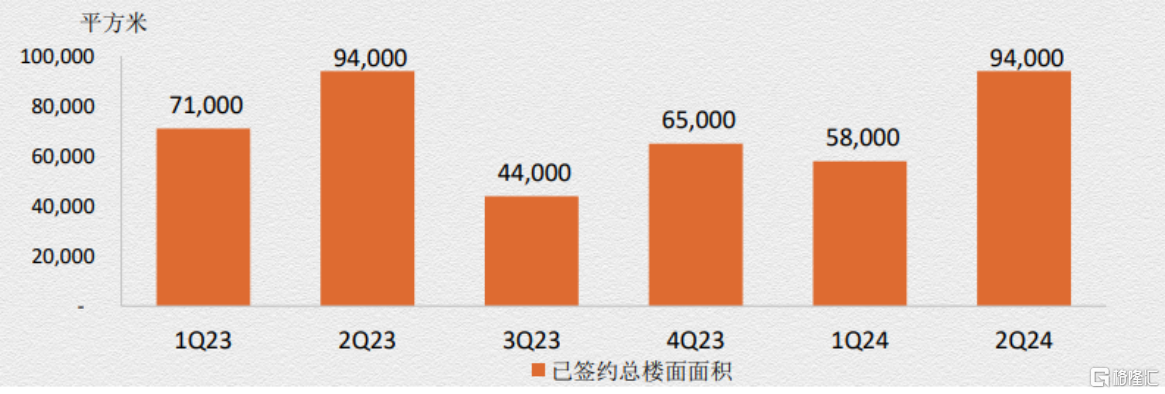

從財報給出的收入增長的驅動因素來看,主要得益於公司物業投資及發展業務的收入增加。這表明公司在房地產市場的策略調整取得了成效,憑藉在項目執行和市場定位上的精準把握,特別是在去庫存和提升物業價值方面的策略,公司有效地推動了收入的增長。

財報顯示,上半年,公司物業投資及發展業務分部收入實現翻倍增長。

(來源:公司財報)

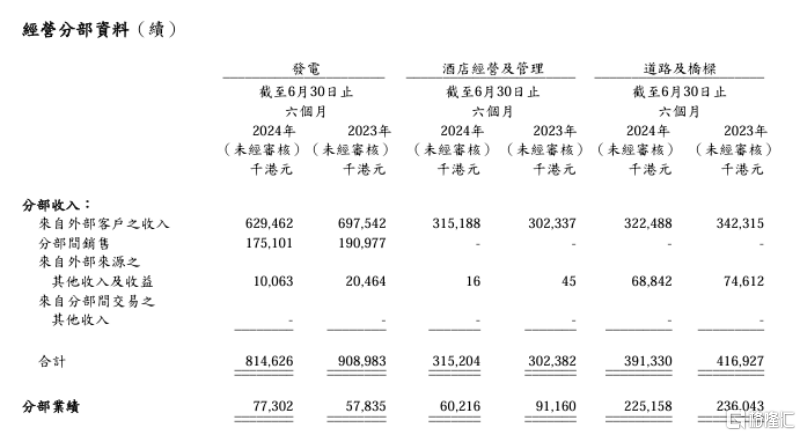

另外,不可否認房地產行業的深度調整帶來了業績端的壓力,而公司通過多元化的業務結構,特別是水資源業務、發電業務業績的穩定增長,為其整體業績最終取得穩健表現帶來了支撐。

(來源:公司財報)

其次,公司的變現能力得到提升,現金流顯著增強。

財報顯示,上半年,公司的經營活動產生的淨現金流入約為48.76億港元,同比增長約12.0%,其中,粵海置地作為公司的重要業務板塊,其上半年良好的物業銷售為粵海投資整體經營現金流做出了積極貢獻,上半年粵海置地實現經營活動的淨現金流入約為12.92億港元。

(來源:公司公吿)

經營活動的淨現金流入指標大幅增長,意味着公司內生造血能力的增強。換言之,公司能夠通過自身的運營產生更多的現金,而強大的現金流也將為公司提供更大的財務穩定性,使其更好地應對市場波動和潛在的經營風險。

最後,公司展現了持續夯實的財務基本面,而這得益於其在財務管理上的一系列積極措施。

通過積極推動降負債策略和優化資本結構,公司有效減少了對債務資金的依賴,從而增強了財務的穩定性。這一策略的成效在上半年的財務數據中得到了明顯體現:財務借貸減少至416.45億港元,截至2024年6月底,公司資本負債率也從年初的77.3%下降至71.1%。

與此同時,公司手握充裕的現金儲備,為其應對未來的投資機會或潛在的市場波動提供了堅實的支撐。截至上半年,公司的現金及銀行結餘增加至131.35億港元,較去年年底提升4.3%。充裕的在手現金不僅為日常運營提供了流動性保障,也為公司在競爭激烈的市場中尋求擴張和增長提供了靈活性。

總的來看,粵海投資的財務報吿顯示了公司在保持業務穩步發展、提升變現能力、增強現金流等方面的積極進展。這些成果不僅為公司提供了穩健的財務基礎,也向市場釋放了積極信號。

經歷地產行業調整帶來的風波之後,公司或已迎來一個全新的拐點,開啟更高質量的發展。

2、如何看待粵海投資的優質資產屬性?

站在當下,面對複雜多變的全球經濟環境,市場情緒悲觀預期下,投資者愈發青睞那些能夠提供穩定性和長期價值的優質資產。

粵海投資作為一家在多個關鍵領域擁有穩健業績和強勁現金流的公司,其優質資產屬性可以從以下幾個方面進行分析:

其一,持續驗證的穩健經營能力和過往優異的盈利記錄。

從公司長期的經營發展來看,粵海投資展現出其在不同經濟週期中的經營韌性。

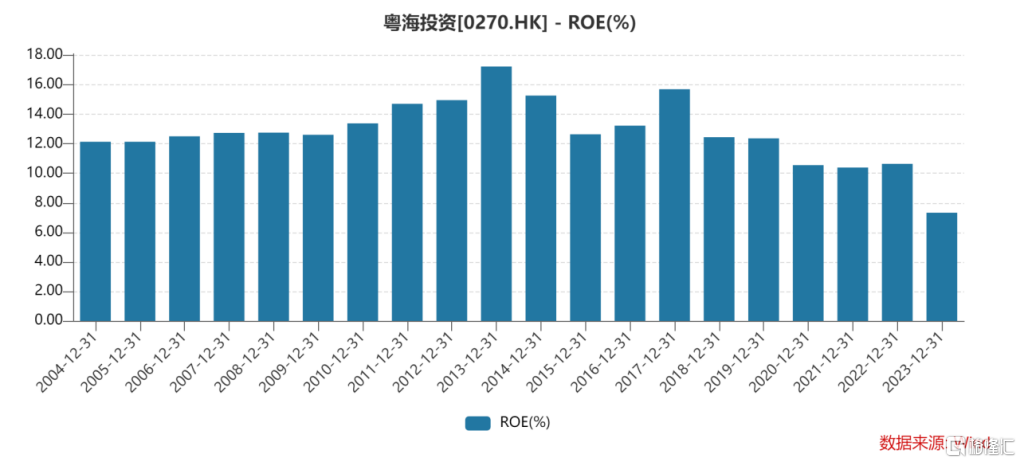

以衡量公司盈利能力和資本效率的關鍵指標ROE來看,粵海投資這一指標過去長期保持在10%,即使在近年來其核心業務板塊之一的房地產業務遭遇深度調整的背景下,這一指標整體仍然保持了相對穩健,扛住了壓力。

(來源:wind)

其二,商業模式的優越性,現金牛業務的穩健性與確定性。

粵海投資的業務涵蓋了水資源、物業投資及發展、百貨營運、酒店經營及管理、能源、道路及橋樑等多個領域。這種多元化的業務佈局使得公司能夠有效分散風險,保障經營的穩定性。

基於這一佈局,公司展現出了應對市場週期變動的強大適應性,這不僅體現在其能夠迅速響應市場變化,還體現在其盈利質量上。

可以看到,公司的盈利並非依賴於單一業務或市場,而是通過多元化的業務佈局、特別是對具有跨週期屬性的像水資源板塊、高速公路這類“現金牛”業務的深耕,實現了盈利的穩定性和可持續性。而過去房地產市場的調整帶來了一定的業績壓力,如今隨着行業逐步復甦,也為後續業績帶來了彈性與確定性。

考慮到房企的結轉機制,可以看到,截至2024年6月30日,粵海置地持有待售物業合共306.13億港元,其中已簽約並收款但未交付物業的銷售金額約103.31億港元。無論是充裕的貨值儲備,還是龐大的已售未結資源,都為公司後續的業績增長帶來確定性支撐。

(來源:公司資料)

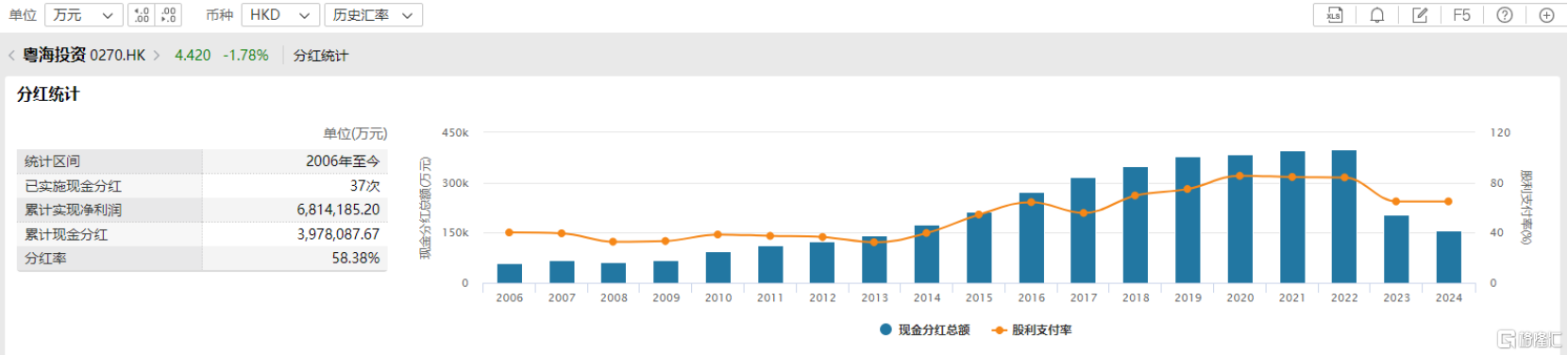

其三,分紅的可預見性以及高股息下的安全性。

粵海投資在分紅政策上一直保持着較高的派息比率,這不僅體現了公司對股東回報的重視,也傳遞了公司財務健康和盈利能力良好的信號。

根據wind統計,2006年至今,公司分紅共計37次,累計分紅近400億港元。其中,2020、2021、2022年股利支付率基本也都維持在84%以上的高位水平。

儘管公司目前的股利支付率有所下降,但考慮到近年來整個外部環境的複雜性以及房地產等相關業務板塊面臨的深度調整,此時有策略的調整現金分紅一定程度也反映了公司審慎的風險把控,而後續隨着業績恢復,相信公司在分紅方面也將有靈活調整,具備修復預期。

(來源:Wind)

此外,從股息率層面來看,目前粵海投資的股息率達到了7%,已經是當前十年期國債的3倍,顯示出了足夠的吸引力。

考慮到當前市場對紅利資產的追捧,這也預示着後續公司在資本市場的表現有望迎來新的機遇。

3、結語

總的來看,粵海投資以其穩健的業績增長、可預見的分紅政策,成為了當下資本市場中不可多得的“吃息股”,凸顯優質資產屬性。

展望未來,隨着全球經濟的逐步復甦和市場環境的改善,粵海投資有望繼續憑藉其多元化的業務佈局和穩健的經營策略,實現更加高質量的發展,為股東持續帶來豐厚回報。公司在資本市場的表現也將值得期待。