8月29日,中國有色礦業發佈了2024年中期報吿。

上半年,公司實現營收20.1億美元,同比增長9%;淨利潤表現更為亮眼,當期實現3.03億美元,同比增長14.9%,遠超此前公司預期的2.17億美元。同時,公司年化ROE(淨資產收益率)、ROA(總資產收益率)分別為21.73%、14.49%,相較2023年全年均有大幅提升。

業績的全面上升,離不開今年上半年銅價的持續走高。站在當前時點,如何看待其長期價值中樞的變化,可以從價和量兩方面來觀察。

一、銅價長期支撐強勁

銅作為一個兼具金融屬性和工業屬性的有色金屬,受到貨幣政策和供需關係兩方面影響。

首先從貨幣政策來看。

8月23日,美聯儲主席鮑威爾公開表態:政策調整的時機已經到來。市場普遍將其解讀為美聯儲明確的降息信號。

前海開源基金首席經濟學家楊德龍指出,9月份美聯儲降息可以説是板上釘釘。中金公司報吿也有類似觀點,認為鮑威爾的發言基本明確9月降息。根據CME利率期貨顯示,市場認為9月降息的概率已達到100%,其中降息25bp概率76%,降息50bp概率24%。

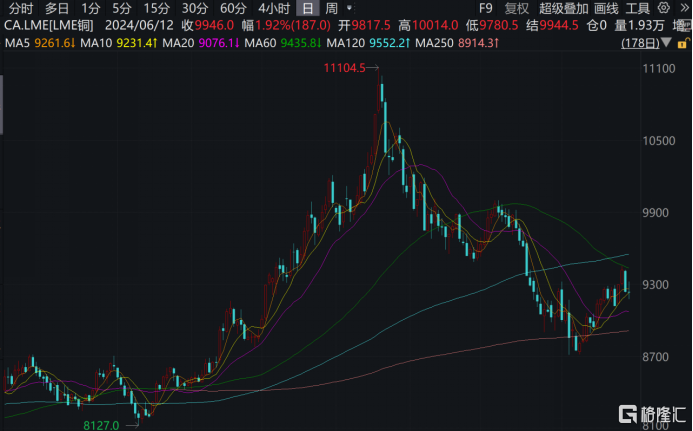

美聯儲降息預期對於銅價的支撐在今年已經上演過一次。今年3月,在美聯儲釋放出年內三次降息預期後,倫銅一路上升達到歷史新高11104.5 美元/噸。但隨後在獲利盤了結以及預期內降息未能達到,銅價有所回落。

(來源:wind)

如今,美聯儲最強降息信號出現,銅價來自金融屬性的支撐進一步強化。

更重要的是,從供需層面來看,銅價長期看升的邏輯越來越硬。

隨着新能源、電動汽車、AI等新興產業的快速發展,銅作為關鍵原材料的需求正在不斷攀升。

然而,供給側卻面臨着巨大挑戰。近年來全球大型銅礦新發現減少、全球主要銅礦企業資本開支降低疊加礦山長開發週期帶來的諸多不確定性,銅礦供應量逐漸減少。

隨着銅供需剪刀差逐漸走闊,銅短缺的狀態或將持續。澳大利亞銀行麥格理集團預計,2030年全球銅供需缺口將擴大至160萬噸,是今年供應缺口的近20倍。

兩方面因素共同支撐銅價長期走強,對於類似中國有色礦業這樣手握豐富銅礦的企業而言,長期盈利能力得到了保障。

二、獨特資源優勢抬升成長天花板

中國有色礦業的資源優勢決定了其在銅礦企業中的領先地位。

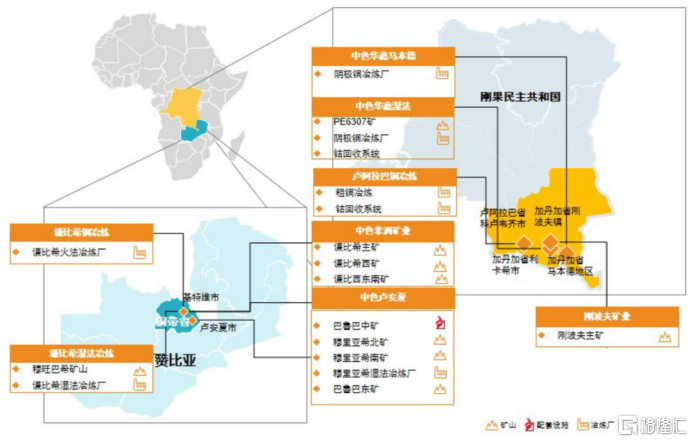

根據公開資料顯示,中國有色礦業的礦山集中在贊比亞和剛果(金)地區,兩大非洲國家擁有者海量高品質銅礦資源,為中國有色礦業帶來了獨特的資源優勢。

(來源:公司公吿,公司官網,國信證券經濟研究所)

在贊比亞,中國有色礦業通過四家附屬公司進行銅礦開採及冶煉,各附屬公司負責不同業務條線,但彼此相互交叉、協同。其中,中色非洲礦業和中色盧安夏專注於銅採礦業務,謙比希銅冶煉經營粗銅冶煉廠,謙比希濕法冶煉主要負責陰極銅冶煉。公司自產銅資源可供自有冶煉廠使用,保障原材料充足供應。

在剛果(金),中國有色礦業同樣也是依靠四家附屬公司開展業務。其中,剛波夫礦業主要進行銅採礦,盧阿拉巴銅冶煉經營粗銅冶煉廠,中色華鑫濕法和中色華鑫馬本德經營陰極銅冶煉廠。豐富的產品線可以滿足市場多樣化需求,進一步提升中國有色礦業在國際市場的影響力。

據國信證券測算,2023年底中國有色礦業目前探明+控制+推斷的銅資源量接近600萬噸金屬量。這一數字還在動態提升中,據今年4月公司公吿,公司旗下的中色盧安夏資源量更新,盧安夏銅礦共有銅金屬資源量262.37萬噸,相較於去年年底上升了81.73%。

目前,依靠自有礦山資源,中國有色礦業年銅產量能達到16萬噸以上,原料自給率可達到40%。但若考慮到在建以及正在籌建的礦山項目,國信證券預計中國有色礦業年產銅金屬量將達到約30萬噸,產量提升潛力巨大。

可以説,僅依靠當前的所掌握銅礦資源,中國有色礦業未來十年業務開展不存在資源短缺問題,但其天花板不是由目前明面上的礦山資源決定。

在當前"加強國有上市公司市值管理"的政策指引下,背靠中國有色集團的中國有色礦業價值修復理應同步進行。

對於一家以礦業為主的企業而言,最簡單有效的市值管理模式就是將符合條件的優質礦山資源注入其中。

中國有色集團作為國內最早一批出海經營的礦業集團,海外擁有豐富的優質礦山項目。比如其投資的迪茲瓦礦業擁有銅金屬資源量460萬噸、鈷金屬資源量42萬噸。

中國有色礦業作為集團在海外主要負責開發運營資源的上市主體,能夠更充分發揮此類礦山的價值。

三、結語

短期來看,中國有色礦業能夠持續貢獻良好業績,並積極與股東分享收益。2020年以來,平均股利支付率超過40%,平均股息率超過5%,能夠為股東創造較高的穩定收益,價值屬性凸顯。

長期來看,在銅價支撐邏輯走強疊加自身礦山資源逐漸釋放,長期業績增長確定性隨之提升,成長性突出。

在港股市場上,這樣一個兼具價值和成長屬性的企業,值得持續關注。

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 6:00 pm

星期日及公衆假期:10:00 am - 6:00 pm