中報季已經收官,整體上看,伴隨全球環境的不確定性、消費需求的疲弱等,相關領域企業的業績承壓變得更為普遍,能夠保持穩健或者相對穩健並不容易。相較於單純的數據,財報中增長邏輯的演進也更值關注,關乎未來能否超車。

從這個角度來看,匯通達網絡是值得拆解的標的之一。不僅具備穩健的基本面,還主動調整戰略,注入了新的預期空間。

三條"安全線"

穩健的是,匯通達網絡擁有三條"安全線"。

其一,業務基本盤穩健。

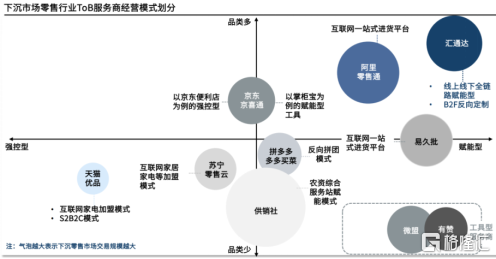

匯通達網絡首創"平台+會員店"商業模式,通過供應鏈能力和數字化技術賦能服務鄉鎮夫妻店,形成紮實的基本盤。其所錨定的市場需求是鄉鎮夫妻店的轉型升級需求,這種市場需求具有一定韌性、彈性。

可以看到,相比之下國內下沉市場迸發出更大活力,上半年鄉鎮居民的收入及消費增長速度亦好於城市市場,後續有望持續釋放。目前全國有約630萬夫妻店,其中75%位於下沉市場,而夫妻店長期生存的根本是物美價廉,藉助擁有強大數字化技術和供應鏈能力的平台更能提升競爭力,屬於剛性需求。

並且,匯通達網絡覆蓋品類豐富,是少有的覆蓋大型耐用品的頭部服務商,賦能能力較強,更能滿足夫妻店服務需求。

服務業務收入和客户規模的增長亦有力證實着這一點。上半年,匯通達網絡服務業務收入同比增長12.0%,SaaS+訂閲用户同比增長5.1%,付費SaaS+用户同比增長28.8%,門店SaaS+訂閲收入同比增長13.6%。

其二,財務狀況整體健康。

財報顯示,匯通達網絡上半年實現營收328.6億元,歸母淨利潤為1.3億元,經營性現金流穩健流入近2.49億元。在當前市場環境下,盈利和現金流更為重要,作為生存和發展的基石確保企業能夠實現可持續、高質量的發展。

其三,股價處於歷史低位。

匯通達網絡的8月30日收盤價為20.25港元,處於歷史低位,較機構的一致目標價39.61港元相差較遠,相當於潛在的上升空間超48%,相應估值也回落至歷史低位。這也進一步增厚投資"安全墊"。

來源:Wind

向上彈性可期

匯通達網絡亦不斷推動其模式創新升級,上半年積極尋求變革,全力推動產業升級,打造更自主可控的供應鏈能力,並持續提升客户服務價值、平台化能力等。轉型期導致其業績受到短期影響,但是從中也釋放出長期的向上彈性空間。

具體來看,在供應鏈方面,匯通達網絡圍繞三大方向發力,1)深化品牌合作層次;2)發力產銷一體化與自有品牌3)調整和優化各行業二級品類結構,更好地滿足客户需求,並共同促進毛利水平提升。

上半年,匯通達網絡深化與各行業TOP品牌的合作,如格力、美的、奧克斯、西門子、中廣歐特斯、Apple、比亞迪、哪吒汽車、上汽集團、沃格利地板、綠洲地板、聯合利華等。同時,拓展與資源型企業的合作,如寧夏藍豐、海南農墾、金展木業;拓展與地區零售企業的合作,包括加深與重慶、江蘇、安徽等省級供銷社的業務合作。

同期,匯通達網絡自有品牌"阿爾蒂沙"空調上市兩週訂單量超過1.6萬套,產銷一體化"中匯達"智能製造工廠、產銷量持續攀升,並在農資行業啟動"乙酰甲胺磷"產銷一體化項目,繼續落地以需定採、定進、定產的B2F模式,提升城鄉全鏈路供應鏈效率。

匯通達網絡還積極佈局拓展新行業、新品類,如在洗化日用行業拓展個人護理、家居清潔、美粧等高毛利品類,在新能源行業佈局光伏賽道。

在會員賦能服務方面,匯通達網絡全面升級SaaS+產品,轉向"賦能+開放平台"的商業模式。

在這背後,匯通達網絡圍繞"爆品+AI"對系統工具進行研發升級,組織開展高頻、有效的培訓和活動等,同時結合自有的供應鏈資源,為會員店提供更高效的全鏈路賦能,提升會員店經營效率。進而,利用"數字化+雲連鎖"的強大數字化賦能,提升會員店網絡及服務能力。

據悉,匯通達網絡也將上線"數字人直播間""多級分銷"等功能、逐步向入駐商户開放平台倉儲物流服務、配合"產銷一體化"構建線上集單排產系統。

由此可見,匯通達網絡未來有望持續增強雙邊網絡效應,吸引更多的夫妻店、品牌廠商等進入生態,鞏固市場領導地位。而隨着規模效應的日益顯著以及數字化能力的升級,匯通達網絡也更有機會實現降本增效,比如持續增強產業話語權,實現更精準的需求匹配,提升盈利能力。

結語

總的來説,匯通達網絡向下堅守持續發展的"安全線",向上創新探索、靈活拓展,打開巨大的彈性空間,依然具備長期投資價值。

另外,參考歷史經驗,優秀的企業大多由戰略驅動,而非完全跟着經營數字跑。雖然戰略調整可能在短期內帶來業績壓力,但從長遠來看往往能夠為企業帶來顯著的業績提升和競爭優勢。匯通達網絡的主動調整,或許正在鋪就一條通往未來超車的可行之路。