8月28日,港股三大指數全天表現弱勢,總體情緒表現低迷。截止收盤,恒生科技指數跌1.59%表現最弱,恒指、國指分別下跌1.02%及1.27%。

盤面上,作為市場風向標的大型科技股普遍走低,內房股午後跌勢擴大,建材水泥股、家電股等產業鏈紛紛跟跌,黃金股、互聯網醫療股、軟件類股、濠賭股、餐飲股等消費類股齊跌,重型機械股繼續下跌行情。體育用品股多數走高,安踏逆勢升4.47%,藥品股全天表現活躍,保險股大肆分化,中國太平大升超14%,眾安在線大跌超17%。

具體來看:

大型科技股多數下跌,美團、百度跌超3%,嗶哩嗶哩、網易、快手跌超2%,騰訊、阿里跌超1%,京東升1.77%,小米小幅收升。

內房股普跌,越秀地產跌超6%,中梁控股、華潤置地跌超4%。消息面上,在近期發佈上半年業績簡報的房企中,虧損的情況頗為常見,正榮、中梁、禹州、仁恒、建業等房企均出現虧損。央國企中,五礦、遠洋也出現虧損。在對虧損的解釋中,這些公司均提到房地產市場環境不佳的影響。

黃金及貴金屬股跌幅居前,港銀控股跌超4%,潼關黃金跌超3%,紫金礦業、招金礦業、靈寶黃金跌超2%。現貨黃金在週三的歐洲時段表現為較大幅度的回調,主要受到美元反彈和市場對美聯儲政策走向的不確定性影響。未來的走勢將取決於投資者對即將公佈的美國經濟數據,特別是週五的個人消費支出(PCE)物價數據的反應。近期,市場情緒主要受美聯儲降息預期及美元反彈的影響,黃金市場面臨短期壓力。

影視娛樂概念股下挫,檸檬影視跌超5%,星空華文、騰訊音樂-SW跌超4%,樂華娛樂、星光文化跌超3%。個股消息面上,檸萌影視此前公佈業績,營業收入1.93 億元,同比下降54.4%。

手遊股下跌,飛魚科技跌超3%,指尖悦動、嗶哩嗶哩、網易、心動公司等跌超2%,騰訊、創夢天地等跟跌。

博彩股走低,國際娛樂跌超7%,金沙中國、新濠國際、美高梅、澳博控股等跌超2%。

汽車股走低,北京汽車、華晨中國跌超4%,零跑汽車、恒大汽車、理想汽車跌超3%。據中新社,加拿大政府8月26日宣佈,計劃自今年10月1日起對所有中國製造的電動汽車徵收100%的附加税。該項100%的附加税將在目前加拿大對產自中國的電動汽車徵收的6.1%關税基礎上額外徵收。

體育用品股走高,安踏體育升超4%,寶勝國際、特步國際跟升。個股消息面上,安踏上半年營收337.4億元,同比增長13.8%,超過市場預期329.7億元;歸母淨利潤77.2億元,同比增長62.6%,預期60.5億元。

藥品股全天表現活躍,翰森製藥升超13%,先聲藥業、泰凌醫藥、康龍化成升超3%。個股消息面上,翰森製藥發佈2024年中期業績報吿,公司實現營業收入約65.06億元人民幣(單位下同),同比增長約44.2%;淨利潤約27.26億元,同比增長約111.5%。

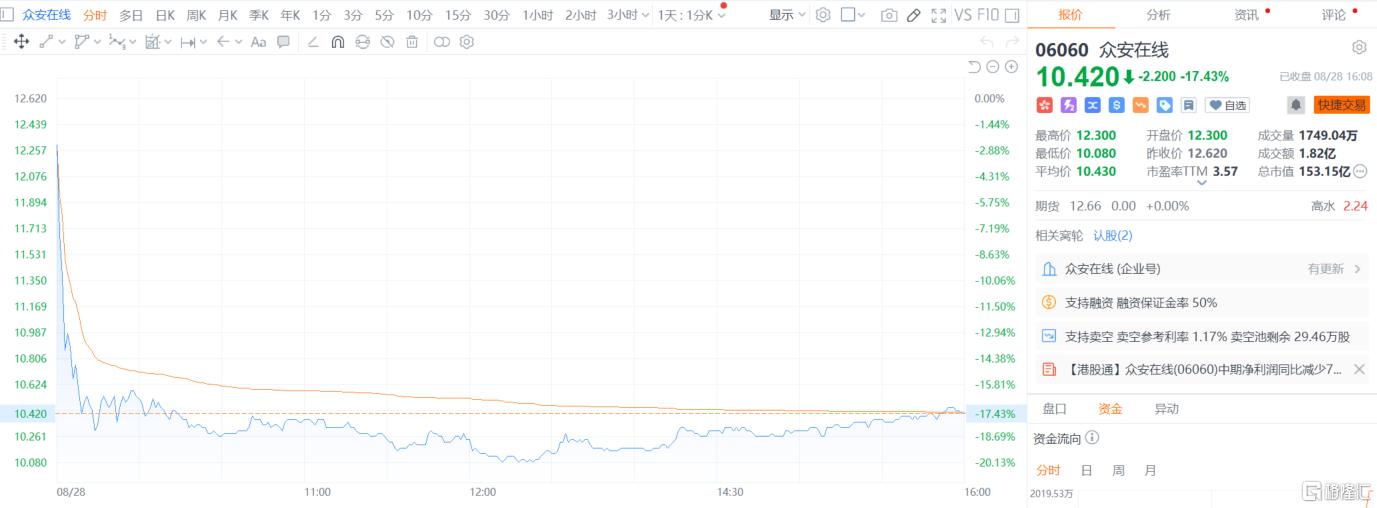

個股方面,眾安在線一度暴跌超20%,股價創歷史新低。收盤跌17.43%,總市值153.15億港元。公司昨晚公佈業績顯示,2024年上半年歸屬於母公司股東淨溢利5546.7萬元,同比跌近75%,主要歸因於保險分部的淨利潤下降,每股基本盈利0.04元,不派中期息。

今日,南向資金淨買入26.68港元,其中港股通(滬)淨買入19.79億港元,港股通(深)淨買入6.89億港元。

展望後市,國泰君安認為,近期騰訊、阿里巴巴、京東等港股互聯網龍頭髮布最新財報,業績表現整體超預期。經歷近3年行業調整後,互聯網企業聚焦主營業務、削減低盈利業務,通過降本增效以確保其淨利潤率,行業格局不斷優化。因前三年分子端的悲觀定價,行業龍頭企業估值水平已降至低位,向下空間有限。伴隨行業出清或接近尾聲,企業盈利能力改善,看好港股互聯網後續的估值修復和彈性空間。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)