今日開盤前,還在大快朵頤吃着包子的我,突然聽到旁邊的同事悠悠傳來一句:“神祕資金是不是不買滬深300ETF了?”

突然感覺嘴裏的包子都不香了,如鯁在喉,思索半天憋出一句:“不是吧?那可怎麼辦?”

A股成交額已經連續三天跌破5000億了啊,都快沒人玩了,神祕資金怎麼就不買了???

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

那時面面相覷的我倆,怎麼也想不到一個小時後,華泰柏瑞滬深300ETF半小時成交額就超昨日全天,A股三大指數一度升超1%,好久沒有見過紅彤彤的A股了。

果然,白天真不能説人。

1

大資金復工了

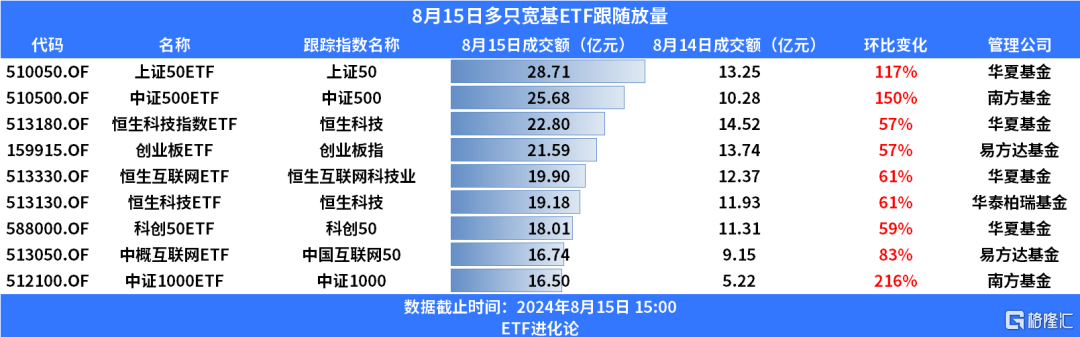

今日,大資金的掌中寶——四隻滬深300ETF開盤突突突放量,尾盤繼續突突突放量。

最終,華泰柏瑞基金滬深300ETF、滬深300ETF易方達、嘉實基金滬深300ETF和滬深300ETF華夏今日成交額分別為64.77億元、31.28億元、19.6億元和15.97億元,均超昨日全天成交額,合計規模為131.63億元,比昨日的30.46億元飆增3.3倍。

131億元,比昨日的30億元增加了100億元,A股今日成交額5915億元,較上日放量1141億元。用100億撬動1000億,怎麼看都是一筆劃算的交易。

除了滬深300ETF,今日上證50ETF、中證500ETF、恒生科技指數ETF、創業板ETF、科創50ETF等寬基ETF同步跟隨放量。南方基金中證1000ETF成交額飆升2倍至5.22億元,華夏基金上證50ETF和南方基金中證500ETF成交額均環比翻倍。

託底資金來了是來了,A股也順勢反彈了,後續呢?7月31日行情的重演?

2

A股需要時間出清

A股從5月21日回調以來,滬指累計下跌8%有餘了。

A股現在的狀態就是往下跌空間有限,但是向上升又找不到理由,就算上週全球暴跌也難撼動A股半分。

曾經不理解,A股到底怎麼了,該出的政策都出了啊,為什麼就是不升?後來突然明白,出清是一個過程,需要時間。

從宏觀經濟來看,我們處在新舊動能轉換時期,房地產調整是一定有陣痛期的。而房地產的調整會帶來資產價格的變化,資產價格的變化又會導致人消費方式的轉變,包括儲蓄增長、風險偏好下降。

從產業端來看,作為製造業大國,如今光伏企業、鋰電池企業正在進行去產能階段,追求高質量發展。

從A股方面來看,過去IPO超髮帶來的供給過剩問題,不是説現在暫停IPO就解決了,A股上市公司的出清也需要時間。

從公募基金方面來看,權益基金在2021年達到史無前例的巔峯6.88萬億元,彼時的火爆程度誕生了多隻“日光基”、“百億基金”。

2021年留下來的泡沫如今依舊在出清,成立於當年的三年定期基金今年陸續到期,贖回也會不斷進行中。

那麼我們應該才能更準確衡量外資、公募基金的贖回規模?

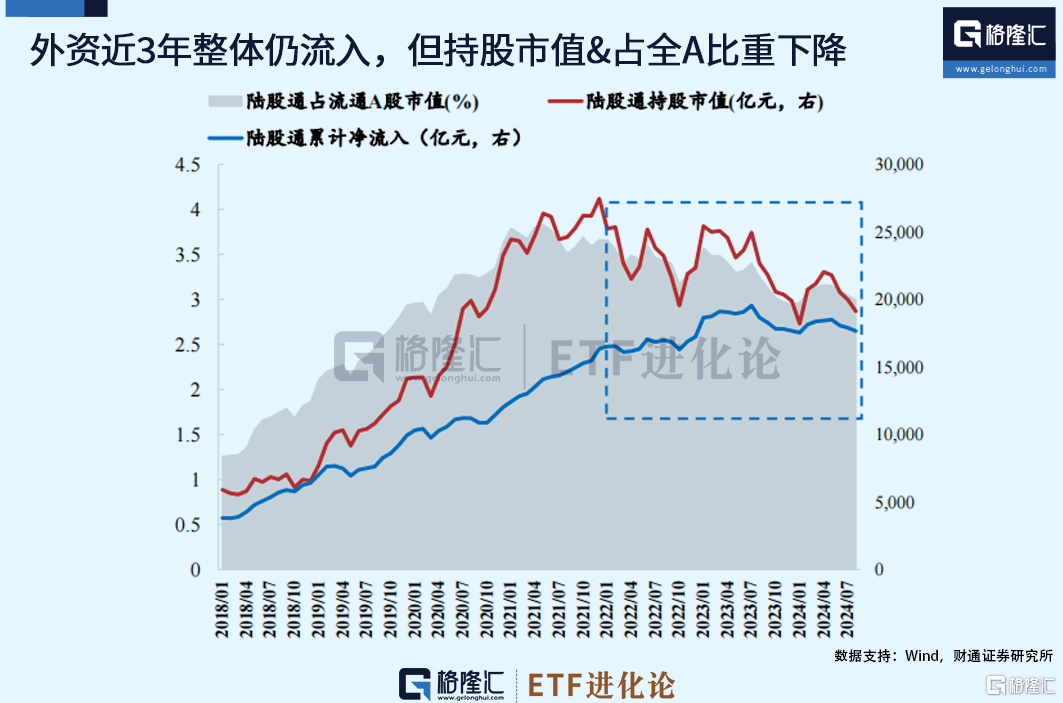

財通證券最近發佈了一份研報《七問近年外資與公募變化》,表示外資和公募主動權益規模縮水的主要原因是價格下跌。

近3年外資持股規模減少8000億元,主要來自於股價的調整,A股自2021年12月至今下跌34%,北向資金近3年內仍淨流入1287億元。

主動偏股型基金持股規模3年下滑2萬億元,也是主要來自價端影響,實際流出約4000億元。

主動偏股基金持股規模與外資一樣在2021年12月見到高點,約5萬億元。儘管至今基金持股市值減少約2.1萬億元,佔流通A股從約7%降至4.5%,但考慮到新發、申購等因素,可能流出約4000多億元。

出清已經三年了,有什麼新的跡象形成了嗎?

3

中國內需分化

關於這點,想跟大家聊聊內需的情況。

我們都知道現在經濟狀況是有效需求不足,但簡簡單單六個字怎麼能一言道盡14億人口的消費情況呢?

一方面是二季度盈警的九毛九、奈雪和味千,另一方面是業績大超預期的百勝中國,消費真實情況到底是什麼?

統計局數據,一線城市消費數據整體下滑,三四線城市增速最明顯,多數增長4-7%。這點從7月最新消費數據也可見一斑,城鎮、鄉村7月消費品零售額分別為32691億元、5066億元,同比分別增長2.4%、4.6%。

光大證券研報指出,今年上半年一線城市和東部二線城市社零同比增速走弱,中部和東北部二線城市社零表現相對較好。究其原因,高能級城市消費走弱,源於經濟加速去地產化後,全社會收入和財富效應下降。

如果我們從白領和藍領的近10年的工資增速變化也可看出,中國藍領工資增速顯著強於白領。

此消彼長下,下沉市場究竟存在多大的消費潛力?又存在多大的投資機會?

作為消費降級的標誌拼多多二季度繼續獲得全球資本大佬的“傾囊”偏愛。

百年資管巨頭柏基投資二季度加倉拼多多3.48萬股至3513萬股,是六大重倉股。

高毅資產加倉第一重倉股拼多多44.7萬股至158.5萬股,持股數環比增加39%。千億私募景林資產二季度也大手筆加倉拼多多157萬股。

高瓴旗下HHLR Advisors二季度雖然減持拼多多289.9萬股,但依然是其第一大重倉股,持倉市值為11.82億美元。

全球最著名的諮詢公司之一麥肯錫今年5月發佈的《2024中國消費趨勢調研》的報吿提及,2024年,消費者對消費增長的預期相對謹慎,短期內依然“儲蓄為王”,消費潛力未完全釋放。不過不同消費羣體信心與情緒出現明顯分化:

Z世代、一線富裕銀髮族、三線富裕中老年明顯更為樂觀,展現出積極的消費觀;一二線新中產、農村中老年最為悲觀。

分化的背後就是機會。

“在這個世界上取得成就的人,都努力去尋找他們想要的機會,如果找不到機會,他們便自己創造機會。”