7月,國內資本市場上,“七翻身”並未到來。

港、A股依然表現偏弱,科創板升幅搶眼,市場偏愛的紅利股有所回調。

海外,財報季來襲,投資者擔憂AI前景,美股科技股遭大幅拋售,小盤股成為新選項。

智能網聯汽車成最大亮點

7月,滬指跌破3000點,累計跌0.97%,深證成指月內跌1.07%,創業板指跌0.28%,科創50逆勢升4.39%。

儘管市場趨於弱勢,但妖股的瘋狂仍在持續。

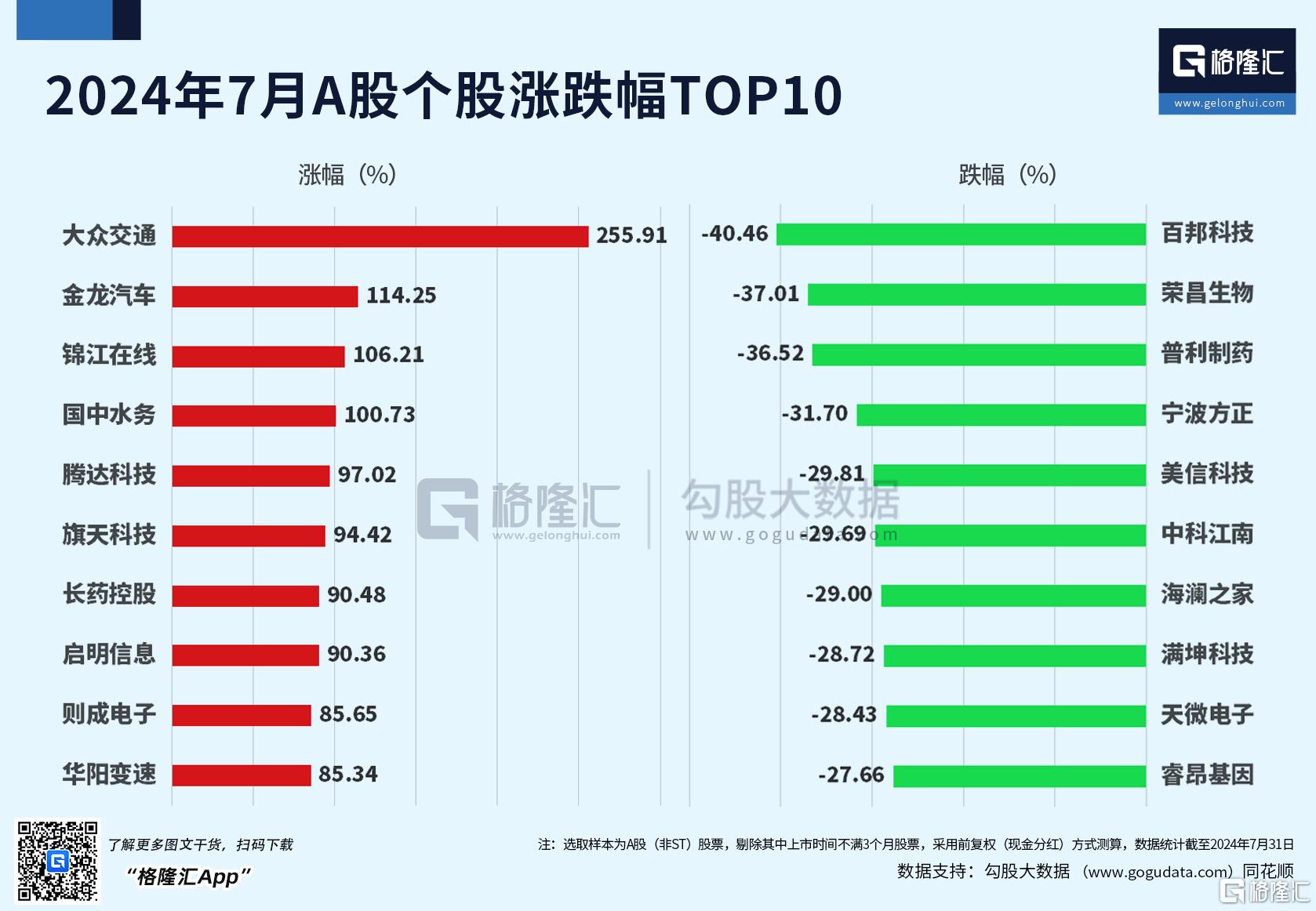

個股方面,7月升幅前五的個股為:大眾交通升255.91%、金龍汽車升114.32%、錦江在線升106.21%、國中水務升100.73%、騰達科技升97.02%。

具體來看,蘿蔔快跑意外出圈,引領無人駕駛熱潮,大眾交通、金龍汽車、錦江在線均受益於此,股價飆升。

被昔日國民飲料匯源果汁收購,國中水務股價狂飆。

同期,跌幅排前的個股中,ST個股依然佔比較大。

剔除後排名前五的為:百邦科技跌40.46%、榮昌生物跌37.01%、普利製藥跌36.52%、寧波方正跌31.7%,美信科技跌29.81%。

港股上,三大指數上半月有衝高之勢,下半月持續走低且刷新調整低位,最後一個交易日迎來大升行情,但月內依然錄得跌幅。恒指累計跌2.11%,國指累計跌3.55%,恒生科技指數累計跌1.06%。

個股層面,7月升幅前五的個股為:大眾公用升55.17%、金斯瑞生物科技升49.52%、升能集團升33.42%、華潤建材科技升30.43%、邁富時升27.44%。

同期跌幅前五的個股為:榮昌生物跌41.8%、茶百道跌39.92%、優必選跌28.3%、BOSS直聘跌27.05%、途虎跌26.62%。

美股層面,三大指數月內升跌不一,道指累計升4.15%,納指累計跌3.3%,標普500指數累計跌0.44%,羅素2000指數累計升9.54%。

英偉達月內跌幅最大,累計跌超16%,Meta累計跌8.14%,谷歌累計跌6%,亞馬遜、微軟累計跌5%,特斯拉逆勢升12.5%,蘋果升3.88%。

月內大事記

國內市場上,二十屆三中全會召開,定調政策繼續發力穩增長。

在此背景下,中國央行採取寬鬆貨幣政策,弱化MLF基準作用。

降息操作不斷,OMO利率下調10BP,一年期、五年期LPR下調10BP,月內開展兩次MLF操作,利率下調20BP,掀起新一輪銀行存款利率下調熱潮。

月末,中國證監會又出現重大人事變動,方星海卸任,李明成為新的證監會副主席。

資本市場上,飽受爭議的轉融券業務暫停,高頻交易門檻的買賣指令收費標準擬提高9倍,正在徵求意見階段,上證綜合全收益指數的實時行情發佈。

國際市場上,套息交易逆轉,日本央行意外加息,日元走強,美元兑日元已回到150,人民幣匯率也跟隨走高。

美國總統大選交易一度主宰市場,特朗普遭槍擊襲擊後,一度風光無兩,被共和黨提名成總統候選人。

隨後,拜登迫於身體情況退選,副總統哈里斯頂上,競選籌資上升,支持率與特朗普平分秋色,給11月的大選新添了一份懸念。

後市怎麼看?

展望未來,民生證券認為,國內的弱現實+海外的“弱預期”都在迎來邊際改善:國內對於設備更新和穩增長的表態有助於修復實物需求的悲觀預期,而海外的基本面韌性+軟着陸或會重新成為市場的主導因素。前期資源股調整幅度較大,後續企穩值得期待。等待聯儲議息會議、美國選情變化和國內政治局會議帶來的積極信號。

光大證券認為,港股市場的回暖需要進一步的政策利好刺激或者國內經濟數據好轉的驗證。不過當前美股面臨財報季的數據驗證窗口期同時美國大選仍存在較多變數,因此海外市場波動可能將持續,港股走勢或將受到一定的擾動。