2021年2月18日之前,茅指數曾創造過非常輝煌的回報率,15年整體上升超30倍。此後卻陷入漫漫熊市,高點回撤將近50%。

具體到細分領域的茅,慘烈程度令人咋舌。其中,中國中免下跌83%,市值蒸發逾6500億元。金龍魚下跌80%,市值蒸發逾6300億元。海天味業下跌70%,市值蒸發近5000億元。

過去很多年,各行各業的茅均是內外資、散户追捧的對象。如今三年過去了,跌幅足夠深,但依舊無人問津,一大批茅依舊續創股價新低。

01

在A股市場,消費、醫療曾經是出現過超級大牛股最多的兩個領域。

在醫療行業,恒瑞醫藥、長春高新、智飛生物、通策醫療、愛爾眼科等為代表的龍頭,創造過極其驚人的回報。

如今,中證醫療指數較2021年高點回撤近70%,打破了無數抄底人的幻想。為什麼過去公認可以穿越週期的賽道,如今卻被持續拋售?在我看來,主要有兩個大邏輯。

第一,集採與醫療反腐政策面打破了醫藥高增長的基礎。2023年,兩批80種藥品國家集採,平均降價57%。其中,開展人工晶體和運動醫學類耗材集採,平均降價70%。開展口腔種植醫療服務收費和耗材價格專項治理,單顆種植牙整體費用從平均1.5萬元降至6000至7000元左右。

截止2023年底,每個省份的國家和省級集採藥品數累計達到450種,化學藥、中成藥、生物藥均有所覆蓋。最近5年,九批國家集採累計節約藥品、耗材費用超4000億元。在集採之前,這4000億是眾多醫藥企業的營收與利潤。

2024年,集採“提速擴面”繼續推進。5月20日,國家醫保局發佈的《關於加強區域協同 做好2024年醫藥集中採購提質擴面的通知》,到2024年底,實現國家和省級集採藥品數累計達到500個以上。

此外,醫療腐敗整治持續推進。2023年7月,十部門部署開展為期1年的全國醫藥領域腐敗問題的集中整治工作。

據中新健康不完全統計,截至6月18日,今年至少已有超150名醫藥衞生系統“關鍵少數”被查,範圍涵蓋地方衞健、醫保、藥監領域“一把手”以及醫院、藥企、高校管理層。伴隨着醫療反腐的持續介入,自然會打掉一部分虛高的醫療需求。

第二,醫療政策持續推進,反映在企業上,即基本面發生了明顯惡化現象。

比如牙科茅通策醫療,2022-2023年,正畸、兒科等主營業務持續萎靡,歸母淨利潤連續2年下滑,分別為-21.99%、-8.72%。此前被寄予厚望的全國化擴張邏輯也已經被證偽。2023年,省外口腔醫療收入2.6億元,佔比9.3%,與2018年的8.4%幾乎沒有什麼進展。

業績惡化原因,一方面源於種植牙集採尤其是服務費用受限,對公司利潤產生較大影響;另一方面,公司直言:幾乎所有消費領域出現了“拼多多”效應。口腔種植市場的拼多多模式,長遠來看,其影響要超過集採政策。

再比如智飛生物、沃森生物、萬泰生物。其中,萬泰生物2023年利潤暴跌74%,今年一季度繼續暴跌90%。其餘兩家也出現了業績的滑鐵盧,股價均暴跌逾80%。

究其原因,疫苗市場格局已經發生惡化,因集採疊加價格戰愈演愈烈。短短四年時間,萬泰生物二價苗價格從上市之初的329元/支將至百元以內,跌幅高達74%。

除剛需醫療需求外,有消費屬性的醫美產品也因為宏觀等多種因素出現了一定的消費降級情形。愛美客、華熙生物、貝泰妮等龍頭股價亦是跌跌不休。

總而言之,醫藥是茅賽道跌幅最深的大賽道之一。想回到過去牛股遍地的盛景,已經不太現實了。雖然當前估值已經創下多年新低,但由於不少醫藥茅基本面尚未觸底,股價可能會在中期之內繼續探底之路。

當然,500家左右的醫藥醫療賽道中,自然還存在一些投資機會。一方面,主要系困境反轉的公司,比如東阿阿膠在行業狂瀉之際,今年悄悄創下歷史新高。

另一方面,醫藥還存在細分增量需求的領域,比如減肥藥。諾泰生物業績表現亮眼,今年一季度營收同比大增71%,歸母淨利潤同比大增242%。股價也因基本面的表現而持續大升。

02

同醫療一樣,消費亦是A股牛股出沒的超級賽道。這從內外資主力機構也能看出端倪來。其中,北向資金持有食品飲料共計2196億元,佔持倉總市值的10.5%,與電力設備幾乎持平,位居所有重倉板塊前兩名。

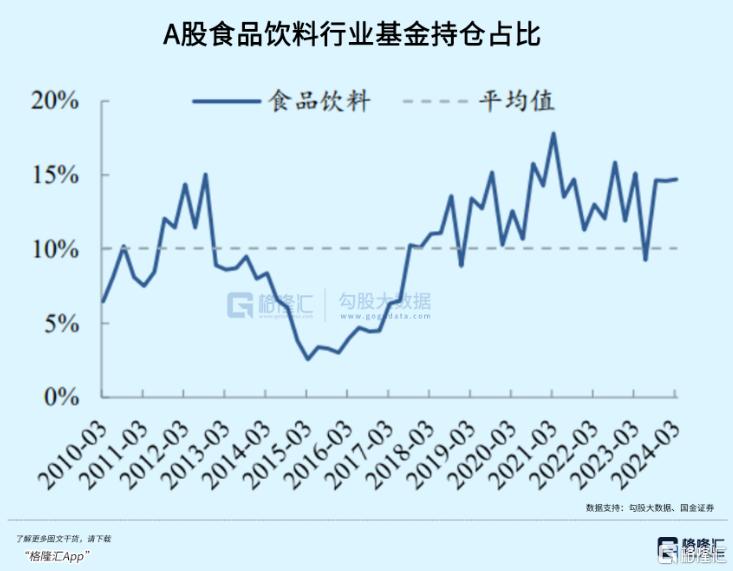

再看公募基金,今年一季度食品飲料整體倉位提升至14.7%,環比上升0.1%,高於歷史均值的10.1%。超配比例為6.48%,高於歷史均值的4.4%。持倉市值超3000億元,環比上個季度增加2.3%。

從以上維度看,雖然食品飲料在過去3年多回調足夠深,市場主力機構並沒有出現像醫藥一樣出現恐慌性拋售。究其原因,食品飲料最底層的驅動增長邏輯並沒有發生根本性動搖,並且其商業模式是A股31個一級行業中最穩的。

不過,食品飲料中一些細分領域,其增長邏輯已經發生了明顯深刻變化。

比如榨菜。涪陵榨菜在2020年之前幾乎每年提價一次,業績增長也主要源於提價驅動。但之後,提價開始影響銷量,業績也明顯放緩,乃至頻現負增長,股價與估值持續下探。

再看醬油。過去很多年,海天味業業績驅動來源於“量價齊升”。但2022年開始,利潤頻現負增長,2023年更是出現醬油銷量與售價均下跌的糟糕情形。再看滷製品,絕味食品業績拐點發生在2020年,營收、利潤、毛利率、淨利率等核心經營指標持續惡化,消費不振,噸價下移。

從以上細分領域看,過去的消費升級變成了現在的消費降級。這亦是通策醫療口中所言的幾乎所有消費領域都出現了“拼多多”效應。

必須消費品的消費降級,逐步衍生至中高端的非必須消費領域。這裏,我們看一組數據:

英國奢侈品集團Burberry2024財年第四季度中國內地市場的銷售額大跌19%,且預計2025財年上半年收入下跌25%。意大利老牌奢侈品集團Tod's2024年第一季度大中華區銷售額大跌24%至6730萬歐元。Gucci 2024年第一季度亞太區的主品牌在最新財季銷售同比下滑達28%。

再看看國內具備奢侈品消費屬性的飛天茅台酒,批價也都撐不住了,一路往下掉。

在宏觀經濟下移以及消費降級大背景下,食品飲料增長邏輯確有一些不利變化,估值水平給到一個相對偏低水平似乎也合情合理。不過,值得注意的是,從長期看,消費降級應該是階段性現象,消費品價格體系最終還是會回到正常通脹水平(2%)上來。

現在,宏觀受“疫情傷疤效應”以及房地產市場的持續下滑影響,通脹水平持續偏低。拉長時間看,復甦上移至2%是較為確定的事件。以史為鑑,CPI在1998年4月至2000年4月、2001年11月至2002年12月、2009年2月至2009年10月等期間均持續滑入負值,但最終伴隨着週期回升回到了正常水平。

因此,食品飲料的降級現象並不是永久的。但市場似乎並不這樣認為,呈現極為悲觀的狀態。在我看來,這跟2021年2月時的極度樂觀是一個超級鏡面。

從短期維度看,包括白酒在內的主流消費賽道,想要估值回升難度比較大,因為沒有核心驅動力,包括基本面以及資金面。目前想要在消費賽道尋求一些機會,聚焦點仍需順勢而為,比如契合消費降級或國產替代的消費品公司。

東鵬飲料算是一個典型例子,主打產品賣的很便宜,源源不斷替代外資品牌紅牛的市場份額,業績持續逆勢高速增長,股價也因此逆勢大升。

再一個,珀萊雅作為A股化粧品龍頭老大,現價較今年2月初反彈了37%。再看業績表現非常亮眼——2022-2023年以及2024Q1,歸母淨利潤同比增速均超過40%。

究其原因,珀萊雅產品結構往中高端去遷移,國產替代了一部分外資品牌高端市場份額。這其實亦是一種消費降級的表達。過去,外資大牌美粧品牌溢價太高,而如今珀萊雅產品對於上述外資品牌消費者而言,顯然更具“性價比”。

03

過去的茅與現在的茅不一樣了,投資萬萬不可刻舟求劍。尤其是一些細分賽道茅的增長邏輯已經發生了天翻地覆的變化。

在我看來,醫藥行業的增長邏輯發生了根本性動搖,遍地牛股的時代已經成為過去時。消費行業也發生了一些深刻變化,但沒有傷到根基,未來一些龍頭應該還能繼續創歷史新高。

總而言之,各行各業的茅齊齊暴升的超級時代已經落幕,未來走向分化有其必然性,亦是合理的。像2020—2021年2月那種資金瘋狂抱團推升估值泡沫的盛宴恐怕真的很難重演了。

一箇舊時代的謝幕,也會迎來一個新時代的重生。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)