過去的十年裏,美國市場50款同類首創(FIC)腫瘤藥物的研發和商業化歷程揭示了一個重要現象:儘管許多Biotech在FIC藥物的早期發現階段發揮了主導作用,但Big Pharma通過BD途徑參與進來,對這些FIC藥物的後期開發和商業化起到了關鍵的推動作用。這種合作模式既能顯著提高藥物研發的成功率,也能幫助產品實現更高的銷售峯值。

將目光轉向國內,當前中國創新藥企正逐步在小分子藥物、單抗、ADC、細胞治療等領域展現出了與國際巨頭相匹敵甚至超越的競爭力。隨着國內創新藥企在全球醫藥市場中的地位日益提升,吸引了眾多國際藥企尋求合作。

5月23日,和鉑醫藥全資子公司諾納生物宣佈,與阿斯利康就臨牀前單克隆抗體項目達成許可協議,加速腫瘤靶向療法的開發。

該事件一經發出,資本市場的反響尤為熱烈。

據富途牛牛顯示,和鉑醫藥開盤一度大升19.29%至1.67港元,最後收盤升幅為10.71%,報1.55港元,可見市場對於此次合作的高度認可和期待。

不妨進一步深入探討,這對於和鉑醫藥有何意義?從投資者的視角又應當如何來理解?

高達6億美元合作落地,創新實力再獲認可

先來看到協議具體內容,諾納生物在交易完成後將獲得1900萬美元首付款,並有權獲得1000萬美元可預期的近期里程碑付款,以及高達5.75億美元開發、監管及商業里程碑付款和基於淨銷售額的分級特許權使用費。此外,如果阿斯利康行使選擇權,諾納生物將進一步獲得相關付款。

短期,1900萬美元的首付款和1000萬美元可預期的近期里程碑付款作為短期的現金流支持,能夠緩解和鉑醫藥在創新研發過程中的資金壓力。長期,公司也有望獲得高達近6億美元的銷售提成和里程碑付款,不斷優化財務結構。

值得一提的是,這並不是和鉑醫藥第一次與阿斯利康達成合作。

此前於2022年,公司就與阿斯利康簽訂了臨牀前產品HBM7022全球授權協議,合作金額包括2500萬美元的預付款,以及最高達3.25億美元的里程碑付款及淨銷售額的特許授權費。

阿斯利康作為全球腫瘤靶向治療的領導者,其選擇與和鉑醫藥再續前緣,不僅預示着新型抗體藥物的巨大潛力將有望得到充分挖掘,為雙方帶來共贏的局面,而且也展現出其對和鉑醫藥創新研發實力的肯定和信任。

不難判斷,此次合作協議的簽署,不僅為和鉑醫藥帶來了資金上的直接收益,更重要的是,它標誌着公司在國際醫藥合作中的地位和影響力。通過與阿斯利康這樣的全球醫藥巨頭的合作,和鉑醫藥能夠藉助其全球銷售網絡和成功市場經驗,進一步擴大其在全球市場的足跡,提升其在創新藥領域的競爭力。

連續出海貢獻業績增量,打開價值提升新空間

當然,諾納生物能夠引起阿斯利康的注意,背後很關鍵的原因在於其在生物醫藥領域的創新能力。

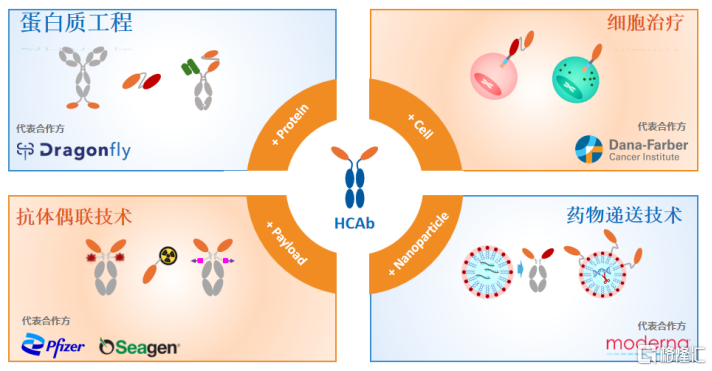

作為和鉑醫藥的一大支柱板塊,諾納生物以強大的抗體發現平台為基礎,衍生出包括蛋白質工程平台、ADC開發平台、GPCR藥物開發平台在內的多種應用平台。通過平台的創新、授權及服務,諾納生物持續推進其“抗體+”戰略,為全球合作伙伴提供全面的抗體解決方案。

自諾納生物成立以來的一年半時間裏,其成績有目共睹。憑藉平台的創新優勢,其已成功將多個早期研發階段的產品授權給合作伙伴,合作伙伴數量從零增長至50餘家。其中就包括艾伯維、阿斯利康、Moderna、Cullinan Oncology、輝瑞、百濟神州、啟德醫藥等國內外知名藥企及機構,廣泛覆蓋ADC、雙抗、新型蛋白降解治療藥物等多創新藥物領域。

值得一提的是,繼上一次諾納生物與輝瑞就ADC藥物HBM9033達成全球臨牀開發和商業化獨家授權協議後,諾納生物在短短半年內就接着與阿斯利康達成許可協議,連續出海的動作彰顯出其創新技術和產品正日益獲得全球創新藥領域的認可。

另外,據不完全統計,諾納生物至今達成的協議總金額已超25億美元,充分展現出強勁的造血能力。

和鉑醫藥最新的業績表現也印證了這一點。

數據顯示,2023年和鉑醫藥實現首次年度盈利,淨利潤為2276萬美元,盈利能力快速釋放,諾納生物在其中功不可沒,為和鉑醫藥的業績增長做出了突出貢獻。

依託於諾納生物自身平台的創新優勢,相信其有望繼續深化與全球藥企的合作,不斷拓展其創新藥物的全球市場。隨着更多合作協議的簽訂和新藥的上市,諾納生物的商業化潛力和造血能力有望得到進一步釋放,為公司發展注入更多動力。

小結

站在行業層面,創新藥的研發九死一生,BD或許是打破局面的策略之一。

一方面,諾納生物後續開發的更多創新管線有望通過此方式提前變現,並獲得加速開發的新機遇。另一方面,短期BD合作所帶來的現金收入,將為Harbour Therapeutics業務板塊下創新藥物的臨牀研究提供有力支持。

可以預見,隨着和鉑醫藥“產品管線+平台合作”雙驅動商業模式的跑通,資本市場有望對公司的估值進行重新評估,打開新的價值增長空間。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)