旅遊業有了更高的定位。

近期,全國旅遊發展大會召開,黨中央第一次以旅遊為主題召開高規格會議。會上傳達出重要指示:着力完善現代旅遊業體系,加快建設旅遊強國,讓旅遊業更好服務美好生活、促進經濟發展、構築精神家園、展示中國形象、增進文明互鑑。

在這樣的背景下,旅遊板塊再獲支撐,成為市場焦點之一。

同時,旅遊市場呈現出韌性延續的態勢,從去年的低基數景氣到今年的高基數下維持景氣;隨着國內經濟回暖,上市公司盈利水平回升,業績為王的投資主線正在不斷得到強化,昭示着旅遊板塊未來估值中樞繼續上移的可能。

與行業緊密聯動並率先受益的OTA龍頭“雙程”——攜程集團、同程旅行亦展現股價韌性,先後交卷一季報,實現業績兑現。

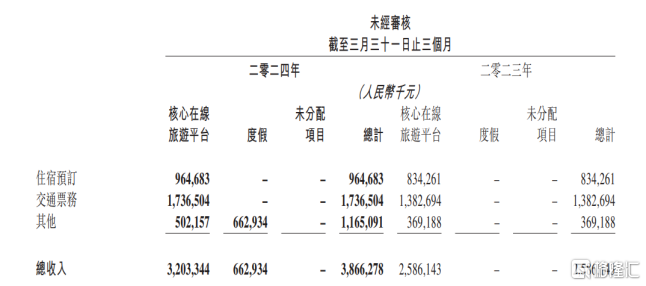

第一季度,攜程集團各項業務實現穩健增長,實現營收119億元,同比增長29%。同程旅行方面,繼續超越行業的業務增長,實現收入38.66億元,同比增長49.5%。

同時,同程旅行首次披露年服務人次指標,截至一季度末達18.27億,同比大增57.4%,帶來新的驚喜。用户在平台上接受的更多服務最終轉化為強勁的現金流,同期同程旅行的現金及現金等價物增加淨額為25.91億元,期末現金及現金等價物為77.81億元,較去年同期的38.78億元大幅增長。

透過上述,可以更加確信:旅遊行業持續火熱,迎來了更廣闊的發展空間。另據中國旅遊研究院預測,2024年國內旅遊出遊人數、國內旅遊收入將分別超過60億人次和6萬億元,意味着旅遊成為拉動經濟增長的重要力量。OTA方面,考慮到成長階段、市值體量等因素,以同程旅行為代表的OTA也正在經歷一場持續性繁榮,存在“超級邏輯”。

對此,我們亦可以從三個洞察視角或者説三個問題中找到答案,進行交叉驗證。

1、為何能夠持續性繁榮?

2、市場增量主要在哪?

3、最終競爭的是什麼?

消費觀念迭代釋放強勁動能

從底層或源頭來理解,用户行為是表象,經濟是結果,背後是觀念的驅動。

長期而言,消費觀念轉變、消費習慣形成才是支撐OTA龍頭持續性繁榮最硬核的邏輯。

在宏觀經濟去槓桿、經歷三年疫情等背景下,社會消費觀念發生顯著改變,大眾更注重“悦己”,追求個性化和自我滿足的優質體驗,同時兼顧“性價比”,更關注如何用更經濟、更便捷的方式獲得這樣的體驗。

這樣的消費觀念為OTA龍頭的發展帶來兩重催化,提供強勁的動能。

一是從根本上使旅遊消費更加剛需、高頻,從可選消費轉變為成必選消費,同時從計劃性向隨性發展,促進全民旅遊時代到來,奠定旅遊產業的長期繁榮。

二是對供給端的數字化進程提出更高要求,基礎設施如OTA平台承擔起更大的責任,推動OTA龍頭滲透率提升。

結合新的消費特徵來看,年輕人興起沉浸式旅遊、土味式旅遊(如鄉村趕大集)、效率型旅遊(如特種兵旅行)、輕量化旅遊(如city walk、家門口度假);新一代老年人展現出更頻繁的出遊意願,同時偏愛錯峯遊,更願意融入目的地生活,旅遊人羣和需求全面擴張,更趨多元,甚至可以説從未如此豐富。

為了匹配需求,供給側勢必需要OTA龍頭的配合。也只有擁有強大資源整合和數字化能力的OTA龍頭能夠較好地滿足廣泛用户,承接住如此高頻、多元的旅遊需求。

究其原因,很重要的一點是,旅遊的交付服務和體驗環節最終是在線下具體場景裏去實現的,關乎如何整合旅遊產品和服務,引入更多的供應商、合理的系統流程,以及與產業鏈上中下游協同起來滿足層出不窮的需求,難度係數較高。

具有前瞻佈局下沉市場、提供多樣化普惠產品等特質的同程旅行,從產品和服務、價格進一步滿足大眾,成為廣泛用户的首選。

最新用户數據再次證實這一點。截至2024年第一季度末,同程旅行用户數據全面增長,用户消費頻次和用户價值均加速提升,其中年服務人次達18.27億,同比增長57.4%;年付費用户達2.29億,同比增長14.3%。付費用户來看,保持在較高水平,依然是中國用户規模最大的OTA平台。

另外,結合近期熱點來看,旅遊產業再迎政策利好,明確要求着力完善現代旅遊業體系,加快建設旅遊強國。

在需求良好的基礎上,政策的擴展和供給的加強將形成帶動效應,具有用户規模優勢的同程旅行無疑能夠從中獲取更強動能。

結構性變化下的兩重增量

持續性繁榮背後,OTA平台面臨的結構性增量同樣明顯。

直觀來看,無論今年春節、清明,還是五一,大眾旅遊的火熱得到充分驗證,而內部結構性變化顯現,下沉市場、出入境細分市場展露更強的增長彈性。

五一假期為例,根據文化和旅遊部發布的數據,國內旅遊出遊合計2.95億人次,同比增長7.6%,按可比口徑較2019年同期增長28.2%。

同程旅行發佈《2024“五一”假期旅遊消費報吿》顯示,國內有數十個三線以下小城市酒店預訂熱度同比增長超過100%;部分熱門縣級城市的主要景區門票預訂量同比增超200%;據國家移民管理局統計,“五一”假期全國邊檢機關共保障846.6萬人次中外人員出入境,同比增長35.1%。

同時,整個旅遊大盤的用户規模增長,但用户平均收入有所承壓,OTA的增長更取決於對用户潛力的挖掘。

仍以五一假期為例,根據文化和旅遊部發布的數據,國內遊客出遊總花費1668.9億元,同比增長12.7%,按可比口徑較2019年同期分別增長13.5%,這一增幅明顯低於出遊人次的增幅。

同程旅行的一季報中也透露出了相關信號。

一方面,今年一季度,同程旅行核心OTA業務繼續保持強勁增長,可見深耕下沉市場帶來的持續勢能,同時酒管業務、旅遊服務和國際業務數據亮眼,帶來新的增長點。

另一方面,從新增運營指標、業務板塊的動作及成效來看,同程旅行開始更深度地透過強化平台自身服務及產品供給能力進而去挖掘更多元化的用户潛力,開啟新的發展階段。

如上文提到,同程旅行首次披露年服務人次,反映其對用户消費頻次的重視提升。

此外,同程旅行單獨披露了旅遊業務板塊的情況,繼續向產業鏈上游延伸,挖掘用户的多種需求。據悉,截至3月底,同程旅業在全國有約500家旅行社門店,已覆蓋上海、廣東、天津、北京、江蘇、安徽等區域。

以用户為內核謀求成長

結合前述展開的分析,旅遊行業的終極競爭邏輯逐漸浮出水面。

簡單來説,最終指向一處:迴歸用户,只有這樣才能錨定實實在在的長期增量。誰能更好地滿足用户,誰就能獲得更大的市場份額、更大的利潤。

為此,同程旅行已打造出三維引擎:全服務場景滲透、用户需求全覆蓋、產業鏈深度賦能,比如全面涉足微信生態、興趣電商、線下服務、私域生態、廠商生態、工具生態等消費場景,推動產品體系延伸,推出“考試房”、“電競房”等新型住宿產品迎合用户新興興趣,解決用户吸引與留存的問題。

同時,同程旅行在此基礎上鍛造三條清晰的新成長曲線。

1)挖掘存量用户

按照收入=用户數×消費頻次×客單價的公式,增加收入要麼增加持續消費的用户數,也就是增加新客和老客留存,要麼提升消費頻次和客單價。並且,通常老客維繫成本比新客獲客成本要低,1個老客價值=3-5個新客價值。同程旅行已經形成龐大的用户規模,或者説存量用户價值,這部分價值仍待被挖掘、釋放。

具體佈局方面,可以看到同程旅行正在不斷豐富產品和服務,包括不斷拓展酒管服務、旅行社、景區運營等業務,覆蓋用户的旅遊、出行、生活服務等各類高頻場景,更加聚焦消費頻次和客單價提升。

2)探索國際業務

隨着簽證便利化措施推出等,出境遊成為承接旅遊需求的重要途徑,五一假期表現即是一處縮影。國際業務也由此成為OTA平台必要的業務延伸,衍生出第二成長曲線。

同程旅行順勢加快探索步伐,爭取更多的市場的份額。國際業務來看,同程旅行的國際機票票量同比增長超260%,國際酒店間夜量同比增長 超150%。

今年1月,同程旅行與四川航空簽署合作協議,計劃在越南市場的優質出行服務產品打造、聯合市場開發等方面開展全方位合作。3月,同程旅行首個海外實體店在洛杉磯正式開業,強化北美市場的線下服務;同程旅行與“Kazakh Tourism”達成戰略合作,加強佈局哈斯克斯坦旅遊市場,多方向推動出海業務發展。

3)轉為綜合旅行平台

同程旅行還在持續佈局產業鏈板塊,往產業鏈上游走,如拓展酒管服務、旅行社業務,逐漸從單純的OTA平台轉變為領先的綜合旅行平台。

這使同程旅行未來能夠更深入地參與到旅遊產業的供給側,為用户提供更加定製化和高品質的產品和服務,同時有助於提升對產業鏈的賦能能力,構建一個更優的生態系統,提升供給側效率,實現持續地參與、賦能、收穫。

尾聲

整體看到,同程旅行正值發展窗口期,諸多前瞻佈局正在逐一兑現,並依然走在一條趨勢正確的道路上。這些邏輯還將持續演繹,帶動其崛起。

而且,同程旅行所具有的國民新出行時代的“拼多多”特質愈發明顯:卡位優勢市場,以用户驅動高增長,同時追求性價比和服務力,值得引起更多重視。

旅遊作為精神消費,滲透率提升空間大於物質消費,同時大眾開始越來越重視精神生活需求的滿足,高階版“拼多多”或許能夠從中誕生。疊加OTA龍頭具有較高的護城河,同程旅行已經佔據先發優勢,未來有望建立獨特行業地位。