對於大多數中資券商而言,過去的2023年仍是承壓的一年。美聯儲加息,地緣政治風險頻發導致國際環境複雜,全球經濟和資本市場受到壓力。

受此影響,去年香港資本市場表現不佳。年內恒生指數和恒生科技指數分別下跌14%和9%,港股日均成交額和首次公開發售集資額同比分別下降16%和56%。

儘管2023年市場充滿挑戰,作為國內首家通過IPO在港交所主板上市的領先的中資券商國泰君安國際卻逆勢盈利。根據國泰君安國際(01788.HK)近期發佈的2023年財報顯示,去年實現收入32.17億港元,同比上升39%;歸母淨利實現2.01億港元,同比大幅增長150%。

從代表成長能力的指標營收和歸母淨利同比增長率來看,國泰君安國際去年成長性顯著增強,收入和淨利的雙增長,尤其是淨利的高速增長,對於股東和潛在投資者而言是積極的信號。由此看到,在複雜多變的國際資本市場環境中,公司經營管理層保持優秀的經營策略和強大的市場競爭力以及穩健的財務基本面,意味着公司盈利能力在增強,管理效率在提高,正在進入一個新的增長階段。

從去年財報中也可以發現,國泰君安國際多項主營業務表現和公司資產結構等方面也有諸多亮眼之處:

財富管理與機構服務爆發助力強勁增長,業務呈多元化

透過國泰君安國際2023年財報可以發現,在公司營收和歸母淨利高增長同時,代表着公司盈利能力的淨資產收益率(ROE)也出現進一步回升。

國泰君安國際營收和歸母淨利高增長、盈利能力回暖則得益於公司管理層有效的經營策略和業務調整佈局。國泰君安國際主席、執行董事閻峯在業績發佈會上表示,“儘管2023年市場充滿挑戰,憑藉我們多元化的業務策略,專注於財富管理和機構服務,實現了利潤逆市大幅躍升1.5倍的優異成績。”

在財報中,筆者看到,依託於財富管理與機構服務雙輪驅動,國泰君安國際已成功轉型為以多元化業務為主導的大型綜合金融服務商,業務範圍涵蓋財富管理、企業融資、資產管理、金融產品、做市及投資等。公司去年營收的高增長,也正是得益於多個業務板塊共同推動。

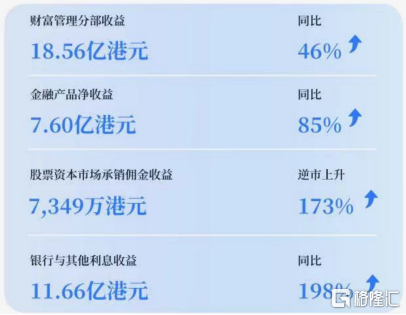

從各項業務看,去年國泰君安國際財富管理分部收益18.56億港元,同比增加46%。在筆者看來,這意味着,公司在香港國際資本市場上的財富管理領域具有較強的市場競爭力和增長動力,能夠吸引和保持高淨值客户,提供優質的財富管理服務。

此外,金融產品淨收益7.60億港元,同比增加85%;股票資本市場承銷佣金收益7349萬港元,逆市上升173%。

從金融產品淨收益表現看,顯示出公司有效捕捉到了市場機會併成功擴大了其金融產品業務規模;從股票資本市場承銷佣金收益看,儘管香港去年資本市場環境充滿挑戰,面臨新股發行減少等不利因素,但公司仍實現了7349萬港元的收益,逆市上升173%,反映了公司在股票資本市場上的強大承銷能力,尤其是IPO等方面的業務仍然表現出色和優秀的市場策略,有效地幫助企業在香港資本市場上融資。

銀行與其他利息收益11.66億港元,同比增加198%。該業務收入同比大增近兩倍,體現了公司加強了資金運用效率,通過其他渠道如債券投資、貨幣市場操作等獲取了更多的利息收入,展現了公司在資金管理和資產負債配置上的高效運作。

整體看,國泰君安國際幾大業務線均呈現出同比增長的趨勢,且部分業務線的增長幅度非常顯著(如金融產品淨收益和銀行與其他利息收益收入同比大增),反映了國泰君安國際在去年整體業務發展的強勁勢頭。公司通過在不同業務領域實現均衡增長,降低了對單一業務的依賴,增強了整體業務的穩定性和抗風險能力。

未來國泰君安國際將持續推進各項主營業務發展。在財報中,公司表示未來將堅持穩中求進,以客户需求為導向,大力發展財富管理、跨境金融服務,並拓展客户資源。同時,集團將加速數智化轉型,利用新加坡、越南和澳門子公司的優勢,加快覆蓋東南亞及環球市場,提供綜合性金融服務和解決方案,滿足客户境外資產配置需求。

總資產進一步增加,資產結構得到優化

從公司總資產、代客持有的金融產品餘額,以及公司的現金及現金等價物情況,公司也在繼續做大規模,奠定“強者越強”基礎的上,也在進一步優化公司資產結構。

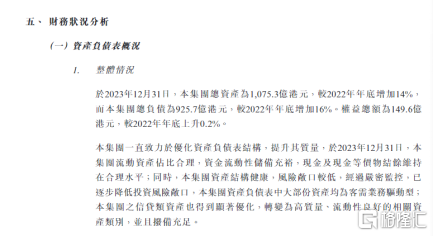

根據去年財報,年內國泰君安國際總資產上升14%至1075億港元,代客持有的金融產品餘額於年內上升6%至485億港元。同時,公司現金及現金等價物達74億港元,流動性充裕,財務狀況持續穩健。

眾所周知,總資產的增加通常是公司實力增強的一個標誌,表明公司在過去一年裏有效地進行了資產管理和擴張。此外,公司代客持有的金融產品餘額年內上升了6%,至485億港元。在筆者看來,這意味着客户對公司提供的金融服務的需求增加,是公司業務增長和客户信任度提升的一個體現。

而從公司現金及現金等價物達到74億港元數據來看,表明公司擁有充足的流動性。一般而言,現金及現金等價物是公司運營和應對短期債務的重要資源,其充裕程度直接關係到公司的償債能力和運營靈活性。這一數據反映了國泰君安國際在資金管理和風險控制方面的穩健策略。

國泰君安國際在財報中表示,公司一直致力於優化資產負債表結構,至去年底,公司流動資產佔比合理,資金流動性充裕,現金儲備合理;資產結構健康,經過嚴密監控,已逐步降低投資風險敞口,大部分資產為客需業務驅動型,信貸類資產已顯著優化為高質量、流動性良好的資產,並撥備充足。

從市場表現看,國泰君安始終堅持將風險管理作為其營運基石,也獲得了國際機構評級機構的認可。去年財報顯示,公司獲國際信貸評級機構標準普爾重申"BBB+"及穆迪重申"Baa2"的長期發行人評級,評級展望均為"穩定",於香港中資同業中保持領先地位。

由此可以看到,公司在風險管理方面的實力得到了國際權威機構的肯定。

此外,公司在打造可持續綠色金融服務平台也不斷髮力。公司認購碳匯資產實現營運層面碳中和;積極倡導可持續發展,年內完成了億華通等新能源企業上市的保薦承銷工作,併為客户完成35筆ESG債券的發行工作,可持續金融相關項目的發行總規模超過800億港元。

同時,公司作為連續3年保持聯合國全球契約簽署成員資格為在港首家中資券商,得到國際ESG評級機構的高度認可,繼明晟公司(MSCI)提升本集團ESG評級後,2023年標準普爾上調本公司ESG評分,領先全球近80%同業。

作為領先的中資券商,國泰君安國際堅定履行對綠色金融和可持續發展的承諾,通過少碳排放、實現環保目標的具體行動,也顯示出了公司可持續金融方面的融資能力強悍,在提升公司的品牌形象和市場地位的同時,也為公司未來的發展奠定了堅實的基礎。

港股有望在今年回暖,券商各項業務將進一步回暖

回顧過去幾年港股表現,在美國經濟意外持續走強,美聯儲持續加息的背景下,美元升值下,國際資金迴流美國;此外,疊加地緣政治風險持續加劇,香港恒生指數連跌4年,成交量大幅縮小,交投萎靡;此外,新股IPO數量下滑等也嚴重衝擊券商的幾大主營業務。

展望2024年,對於2024年港股市場的預期,整體上看,隨着利空因素都被消化,市場普遍持樂觀態度。在經歷了較長時間的調整後,港股市場已經具備了較好的估值基礎,同時,隨着國內經濟的穩步復甦和全球經濟的逐步回暖,港股市場的盈利預期也得到了提升。

從國內經濟環境來看,穩增長政策力度有望加強,港股市場的大部分上市公司盈利空間有望進一步打開,這將為港股市場提供堅實的基本面支撐。外部環境也在逐步回暖。美國經濟軟着陸的預期增強,美聯儲加息週期已到尾聲,並且下半年大概率開始降息,將有利於港股市場流動性的改善,進一步驅動港股估值修復。同時,近期中美關係邊際緩和也為港股市場帶來了積極的信號。

疊加高股息策略在港股市場中具有較高的吸引力,許多傳統行業如能源、電信和公用事業等具備大市值、高負債率及充足現金流等特徵,這些行業的股票在提供穩定股息的同時,也具備較好的防禦性。從資金面的角度來看,內地資金有望繼續加大港股配置。在內地的低利率環境下,港股市場中高勝率資產的性價比更加凸顯。

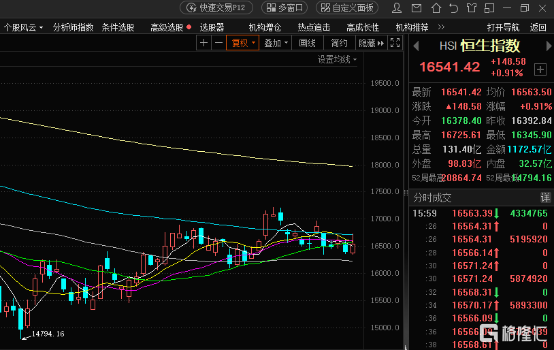

從港股表現看,進入2024年,恒生指數和恒生科技指數都已開始反彈,隨着後續內外部利好因素刺激,港股成交量有望進一步提高,疊加IPO新股發行有望增加,國泰君安國際作為領先的中資在港券商,有望首先受益。

儘管面臨去年香港資本市場的不利環境,國泰君安國際仍然依託公司財富管理與機構服務爆發,實現業績強勁增長,展現出了堅韌的盈利能力。未來港股如果重拾上升趨勢,國泰君安國際作為在港的中資券商領頭羊,預計將率先享受行業紅利。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)