聯想控股週五發佈了盈警公吿,業績虧損介於36億到40億之間,持有的投資人關注是不是要出現風險了,沒買入的投資人關注是不是到了抄底時點了,想法不一而足。

實際上,盈警公吿並不算意外,這樣的市場環境,業績下滑應屬預料之中,並且可能已在股價中得到反映,公司的基本盤並未發生實質性變化,市場性因素也只是暫時的。雖然聯想控股此前經歷一段業績下滑週期,但這一輪下滑趨勢可能已經見底,未來有望出現反轉,不過反轉的斜率還需要進一步觀察和評估。

1、業績趨勢符合預期

聯想控股23年業績的大幅下滑並不意外,因為這是該公司歷史上首次兩大板塊業績同時面臨較大壓力。

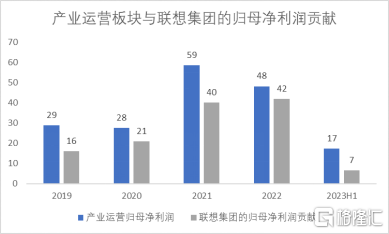

產業運營板塊業績表現不佳的重要原因就是聯想集團的影響。從下圖就能看的出來,聯想集團對聯想控股產業運營板塊的利潤支撐很大,而聯想集團業績在2023年出現了斷崖式的下滑,自然會帶動了聯想控股產業運營板塊的業績造成很大影響。。

此外,產業孵化與投資的利潤波動與二級市場息息相關。近5年來,公司推動了近百家企業上市,這些企業上市一方面會帶來顯著的資本增值,另一方面則會導致板塊業績受到二級市場波動的影響。2023年資本市場繼續承壓,指數走勢強於個股,IPO大幅放緩並限制了減持,這三個因素綜合在一起,勢必對聯想控股的投資業務產生很大的負面影響。聯想控股2023年上市企業數量明顯減少,預計將對資本增值產生較大壓縮;已上市個股由於股市的和退出的困難,導致無法兑現投資收益而只能承受個股大跌帶來的虧損,這就有點“戴維斯雙殺”的感覺了,所以對這個板塊的預期肯定只能比2022年更差。

2、基本盤穩健,市場因素或已反映在股價中

分析人士指出,聯想控股作為一家實力雄厚的企業,其核心業務的產業地位在短期內並未發生實質性變化。在此背景下,業績的起伏主要受市場因素的影響,投資者大可不必過分擔心。

產業運營的四家公司:

1)聯想集團在PC和服務器領域的產業地位全球領先。隨着全球PC出貨量預計在2024年恢復增長、下半年AI PC推出,以及人工智能時代到來,服務器和智能服務業務受益,公司的業績預計將迎來轉機。

2)聯泓新科依然是EVA市場的龍頭企業,儘管受EVA終端價格變化的影響,其業績近兩年出現了持續的下滑。儘管如此,一些分析人士指出,市場自2021年的高點開始回調,EVA價格的觸底企穩趨勢已經顯現。同時,聯泓新科在2023年底到2024年將有包括光伏9萬噸/年VA裝置,2萬噸/年UHMWPE、10萬噸/年乳酸及4萬噸/年PLA、1萬噸/年電子級高純特氣等裝置投產,2025年更有20萬噸/年的VA產能投產,還有大潛力的POE項目待落地,預計這些項目將為公司的業績帶來增長動力,目前聯泓新科正處於新舊動能交替的時期。

3)佳沃集團旗下的兩塊業務是一喜一憂,喜的是水果業務應該表現不錯,中報顯示水果業務的收入和利潤是快速增長的,鑫榮懋在水果流通環節的產業龍頭地位突出,在包括藍莓、獼猴桃等細分水果領域也有明顯的品牌優勢(佳沃和佳沛), 而且中國水果消費場景的剛性和持續增長的趨勢都是不變的,因此佳沃水果業務正走在向上的通道中;佳沃的水產業務即佳沃食品正在面臨一些困難,不過有業內人士認為這種風險對於佳沃集團整體業務的影響有限。一方面佳沃的三文魚業務還是全球前十,而且中國三文魚市場還在持續增長過程中,另一方面他的退市風險雖然還沒消除,但公司可能已經採取了相應的措施來應對潛在的風險,並且具備應對這一挑戰的能力。

4)盧森堡國際銀行可能是最被低估的資產,大家可能覺得這就是一個平平無奇的歐洲銀行,其實不然。盧森堡國際銀行是盧森堡前三大的銀行,也是歐洲央行監管的系統重要性銀行,在歐洲銀行體系中扮演着重要角色,標普和穆迪的評級都是國有五大行級別,而且業務發展持續向上。自聯想控股2018年完成收購以後,不論是存款業務、貸款業務還是財富管理業務幾乎都保持了連續增長,這在歐洲銀行中很少見,歐美加息的背景下盧森堡國際銀行的業績更是連續增長。當初很多人看不懂聯想控股收購盧森堡國際銀行,現在一算賬,恍然大悟,聯想控股收購其90%股權時花費了約120億人民幣,現在盧森堡國際銀行的淨資產已經達到了23.3億歐元,摺合人民幣超過180億人民幣,短短5年,毛估增值了40%,而且還有持續的現金分紅,可以説是十分明智的一筆投資。

產業孵化與投資最難分析,我們需要着重關注聯想控股旗下基金的產業地位以及顯性化的重要信息,以全面評估其基本盤。

1)整體產業地位。聯想控股旗下的基金在管資產規模預計超過1600億人民幣,從規模看在中國一級市場非常領先,歷史推動的上市企業家數超150家,也是資本市場毋庸置疑的第一梯隊。聯想控股投資的特色是覆蓋了企業成長的全階段,從天使投資的聯想之星到VC投資的君聯資本到私募股權投資的弘毅投資,再到獨具特色的CVC聯想創投和投貸聯動的正奇控股,覆蓋面廣泛,方向一直聚焦於中國科技創新。

2)各個基金平台在細分領域的地位。這個從一級市場的評獎可以管中窺豹,比如君聯資本在投中網評選中高居中國最佳創業投資機構前四和中資創業投資機構前二,聯想之星高居早期創業投資機構前十,弘毅投資在全球PE論壇組委會的評選中高居中國私募股權投資機構二十強,聯想創投高居中國CVC機構五強。

3)其他顯性化的信息輔助判斷。2020-2022年,聯想控股每年推動20家企業上市,在投資機構中牢牢佔據第一梯隊,體現很強的能力,2023年受到客觀環境影響,估計推動上市企業數量會掉到10家左右,但即便如此,考慮到外部環境,已經是十分難得的成績了,依然是一級市場的第一梯隊。

綜上所述,聯想控股不論是產業運營還是產業孵化與投資的基本盤都是穩固的,導致業績大虧的是市場因素,而市場這個因素或已經充分反映在了目前的股價中。

3、曙光或已出現

根據市場觀察和分析,有跡象顯示聯想控股的業績可能在未來出現改善,主要基於:

1)聯想集團業績預期:預計隨着AIPC的推出和商用換機週期的開啟,2024年及以後至少兩年出現業績回升;

2)聯泓新科的業績預期:預計隨着EVA價格的見底回升和新項目的陸續投產迎來業績明顯回升,持續週期預計將超過2年;

3)資本市場環境改善:儘管資本市場整體表現依然波折,但近期科創50等代表科創屬性的指數已經步入了技術性牛市的指標,疊加後續證監會的一系列調整措施的落地,預計2024年資本市場將有所恢復,聯想控股的產業投資與孵化板塊業績有望迎來拐點,但持續性仍需觀察市場情況。

4)AI投資業務亮點:聯想控股是中國目前在大模型領域和AI應用領域投資最多的公司,儘管短期AI發展進程不及預期,但拉長几年看,中國AI的前景廣闊,機會眾多,聯想控股有機會收穫豐厚回報。

從投資角度看,聯想控股的股價徘徊在6-7港元,歷史極值附近,估值在0.25倍PB以下,具有較厚的安全墊,盈警公吿後股價如果出現下跌,可能是一次重要的調整,也可能是重要的邁入機會。只要資本市場走勢不出現掉頭向下,那麼就可以持續關注聯想控股的交易機會。