春節假期期間,利好連番出台,不出意外地也映射到了港A市場上,港股、A股觸底反彈,上證指數收復2900點失地,恒生指數也在節後開始震盪上行。

市場行情整體回暖對於投資者而言當然更加友好,但如何從中把握更具延續性和長期邏輯的機會並不容易,那些能夠在市場弱勢之時便有相對強勢走勢的公司或許更值得關注。

金川國際從去年十月底先於港股市場開啟修復行情,最大累計升幅一度超過70%,其也在春節假期之後實現了七連陽,從節後低點開始累計升幅超過40%。

(來源:富途)

銅作為最重要的工業金屬之一,週期屬性極為濃厚,但自從2021年價格見頂以來始終保持着高位震盪的水平,這背後是銅本身極具韌性的基本面在支撐。

(LME近三年走勢,來源:匯通財經)

1)供需缺口長期存在

從需求方來看,地產產業鏈代表的傳統經濟是銅需求的主要大盤。在過去三年全球宏觀衰退疊加國內地產承壓的背景下,這部分傳統經濟需求量同樣受到壓制,但隨着新能源為代表的新經濟產業力量崛起,有效對沖了傳統經濟帶來的下行壓力,進而實現了目前的微妙平衡。

值得注意的是,由於歐美過去幾十年工業大量轉移,其自身的衰退更多體現在金融、服務等相關產業,對於全球範圍內的銅需求影響較小。而中國作為工業大國,則成為了全球銅消費中心,據Mysteel數據顯示,中國2022年精煉銅消費量為1402.66萬噸,2023年預計1470.33萬噸,佔全球總消費量55.48%。

而在國內“保交樓”、“穩經濟”等一系列政策指引下,傳統經濟進一步壓制銅需求的可能性越來越低。與之相對的是,以新能源汽車、光伏為代表的新能源產業成為了銅增量市場的最大貢獻者。

(來源:WIND,ICSG,Marklines,中電聯,長江證券)

與需求端穩中有升不同的是,供給端略顯乏力。

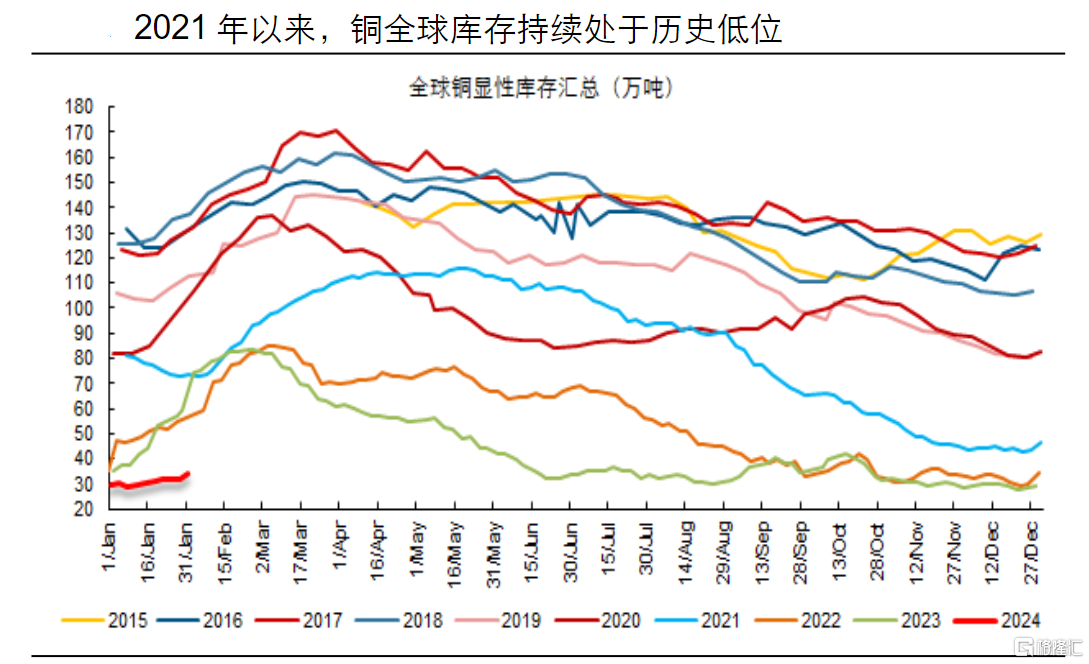

一方面,隨着電動汽車、綠色能源以及相關基礎設施建設持續擴張,近幾年銅庫存不斷走低,目前保持在歷史低位。

(來源:Wind,SMM,長江證券)

另一方面,由於全球銅礦資本性開支自2013年以來下落,並於2017年落入歷史低位區間,近些年資本開支規模有所增加但增幅不大,疊加智利、祕魯等富礦國家對礦產資源保護愈發重視,大型銅礦項目開發進度不及預期。

由此,在宏觀經濟新舊動能切換的長期趨勢,銅供需缺口走闊的可能性越來越高。S&P Global在報吿中指出,到2035年銅需求將翻一番。麥肯錫表示,2031年全球銅需求和供應之間每年將有超過600萬噸的缺口。

供需缺口的擴大為銅價維持高水位提供了堅實的基礎。

2)降息週期再添助力

此外,從金融屬性角度來看,遵循一般經濟學常識,銅以美元計價,當美元升值提升美元購買力,以美元計價的銅會隨之走弱,因此,若美聯儲降息帶動美元指數走低,銅價會得到支撐。

儘管美聯儲降息節奏近期受到1月份通脹數據超預期影響有所變動,但市場對於美國結束加息週期的預期並未改變,至於後續降息節奏和幅度或有不確定,但美聯儲降息的大方向具有確定性。美聯儲主席鮑威爾在新聞發佈會上明確表示,聯邦基金利率很可能處於本輪緊縮週期峯值。

由此來看,銅的“商品屬性”和“金融屬性”共同指向了銅價長期走高的這一方向。類似於金川國際這樣手握豐富高品位銅礦的企業自然是這一長期趨勢的核心受益者。

3)高品位礦產項目價值凸顯

截至目前,金川國際擁有五大銅鈷礦山資源,其中Kinsenda礦場是全球最高品位的銅礦牀之一,儲量平均品位高達5.8%,2023年上半年銅產量約為15843噸,同比提高20%。

此外,Musonoi礦場有望在短期內投入運營,據悉,該礦場銅資源量為108.5萬噸,銅儲量為60.6萬噸。相當於在金川國際已有的Kinsenda礦和Ruashi礦的總銅儲量基礎上實現了翻倍,若按照19年內完成全部開採的節奏計算,每年可以為金川國際帶來3.19萬噸銅的增量。

對此,金川國際曾於格隆匯的2024年度市場展望線上論壇中提及,新建項目每年會有3.5-4萬噸銅產出,並於2024年底或2025年初開始向市場供應。

由此來看,僅銅礦部分,金川國際的業務量有望於明年實現翻倍式增長。

若再考慮到鈷礦部分,由於鈷價已經落入底部區間,疊加鈷礦產量也會同步擴大,金川國際的業績增長確定性有望得到進一步提高。

更重要的是,金川國際的母公司是甘肅省屬國資企業金川集團,集團經過六十餘年發展,已然成為全球有色金屬行業不容忽視的重要力量,按2022年產量計,金川集團是全球第四大鎳、鈷生產商,國內第四大銅生產商,亞洲第一大鉑族金屬生產商。2023年公司位居《財富》“世界500強”榜單289位,《財富》“中國500強”第85位。

這離不開集團在一帶一路建設中對海外資源的積極拓展,據悉,金川集團曾先後併購墨西哥泰勒資源公司、阿比頓贊比亞公司、加拿大大陸礦業公司、南非思威鉑業公司、南非梅特瑞斯公司、印尼金川WP&RKA公司等多家境外礦業公司,大大增強了自身資源規模。

作為金川集團唯一的境外上市平台,金川國際無疑是集團境外資產最適合的載體。後續若有進一步的資產併購整合動作,有望將上述量價齊升的邏輯進一步放大。