今年新能源車企一直在做兩件事,降價和智能化升級。

從60萬一噸到如今跌至9萬成本線的碳酸鋰,對上游礦企和鋰鹽廠是災難,但給了明年車企繼續降價充分的理由。

與此同時,智能化進展加速,今明兩年車企開啟“卷地圖”模式。按照理想CEO的説法,“到2024年,有無城市NOA,將會像買了20-30層高層,有電梯和沒電梯的區別。”

一方面,車企將城市NOA功能的範圍拓寬到更多城市,另一方面越來越多的車型加配了高階智駕功能的硬件配置,比如激光雷達,雖然飽受技術爭議,還在大多數車企的智駕方案中夾縫生存。

可以預見到,明年L3級別的高階智駕配置的性價比會隨着材料端成本下降和需求擴容得到提升,甚至可能在20萬以下的車型見到這種配置,激光雷達的出貨量會有比較大的彈性。

儘管在技術路線上仍有清晰的進步空間,成本昂貴的激光雷達過早地被擁立純視覺方案,急於優化成本的特斯拉抹掉了。

隨着高精地圖的出局,激光雷達面臨着同樣的窘境,不斷成熟的自動駕駛算法和不斷堆砌的算力最終能讓一些車企有能力拆掉“輔助輪”,轉向更經濟實惠的方案。

激光雷達企業,在快速降本、規模量產、替代技術路線堵截的三重壓力下虧損經營,雖然出貨量大幅增長,在資本市場裏股價依然得不到反應。

生存,還是死亡?

激光雷達面臨的是永久失去ADAS這個市場的風險,哪怕技術好,份額高,如果成為未來智駕方案標配無法證實,那麼出貨量長期看並不清晰,成長空間還是要打上個問號的。

01

三宗“罪”

感知層的路線之爭最終還是要回歸到數據和算法,成本、規模、以及精度間的取捨當前還是個“不可能三角”。在整車製造方面,只有控制硬件成本才能最大化用户體驗。抨擊激光雷達的理由主要有三個,成本高,替代方案擠壓,而且還不是非用不可。

城市路況和高速千差萬別,信號燈變化、潮汐車道變化、路面行人軌跡預測、非機動車軌跡預測……對於企業軟硬件綜合能力要求極高,算力要求,代碼量都是指數級的增長。

而高精地圖的存在可以預知車道線、道路標識牌等交通要素的位置,為自動駕駛系統提供道路先驗證信息,成為車企快速上馬城市NOA的“捷徑”。

地圖好用,但是很難做。

地圖的採集和維護成本相當高昂,測繪資質難以獲取,後期隨着城市擴展,採集成本也會相應增加,而且道路天天在改,長期覆蓋不足必然導致系統魯棒性差,依賴高精地圖跑通城市NOA的前期工作是耗時耗精力的,車企可等不起。

拿掉地圖的底氣,是算法層能夠容納巨大參數量的大模型給的。

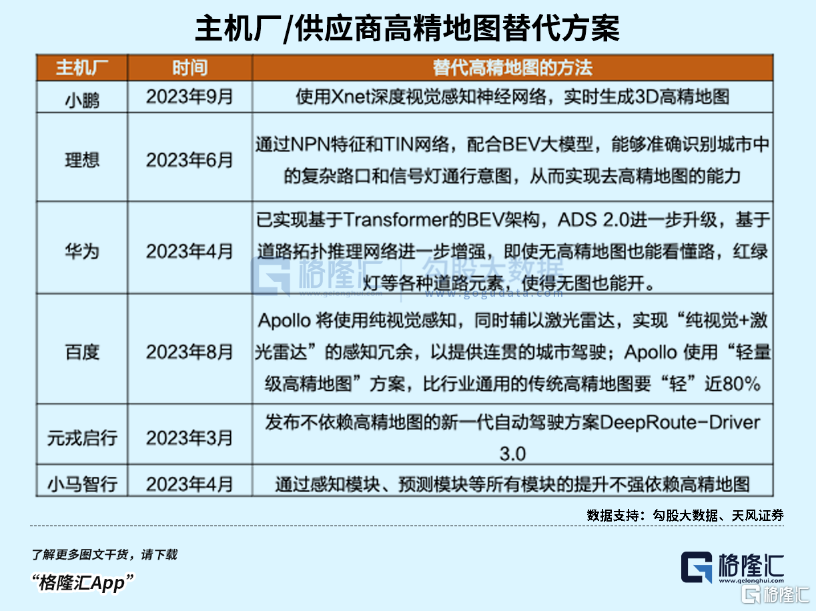

從下半年開始,車企齊喊出“無圖化”的口號,小鵬計劃將在年底拓展到50個城市,華為年底要跑通全國大多數城市,而3月份宣佈All in 自動駕駛的理想,年底前就要拿出無圖的城市NOA。

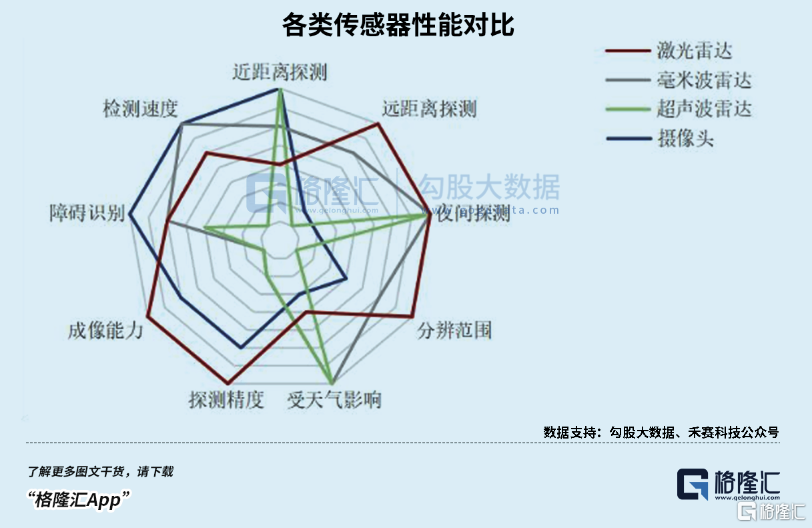

感知層流行着兩種技術路線,特斯拉為代表,只用攝像頭的純視覺方案,靠強大的算法和數據積累支撐;還有多種傳感器融合的,利用每種傳感器的優勢互補,提高測量精度的同時減輕算法層的運算壓力,國內車企更多選擇了這種路線。

單顆激光雷達售價4000-5000元,車企批量採購壓價,單價相比過去幾年已經大幅下滑,逼得激光雷達廠虧本倒貼,還要不斷壓縮成本。使用體驗也有侷限,用久了性能會下降,震動和不良駕駛習慣會加劇磨損程度,升級算法也只能縫縫補補,整體更換又會十分昂貴。

這還不包括自動駕駛系統的隱形成本,車企要像互聯網企業一樣租服務器為智能終端提供算力支持,海量數據存儲和處理本就是一個成本黑洞。多傳感器方案對不同數據處理的要求,甚至比純視覺路線還要複雜繁瑣。

不僅如此,激光雷達還面臨着替代產品的圍追堵截。但正如高精地圖能夠被更先進的神經網絡算法替代,車企並未停止努力讓激光雷達“光榮退休”。

4D毫米波雷達除了提供速度、距離、方位等三維數據,還“進化”出了類似激光雷達的點雲成像效果,同樣能夠彌補純視覺算法偏弱無法覆蓋全場景的問題,清晰度上,部分指標近似達到16線數的激光雷達,儘管目前最優的激光雷達產品已經高達128線數。

激光雷達由於精度、分辨率、獲取數據量上出色的優勢,也導致了相對更高的成本。單個激光雷達的成本要降到2000元以下尚有難度,而4D毫米波雷達的成本僅為其十分之一。從替代較低線數的激光雷達開始,理想、寶馬等車企先後完成了毫米波雷達的佈局,即便是原本堅持純視覺路線的特斯拉也迴歸了毫米波雷達。

比較“激進”的車企如百度和吉利合資成立的汽車品牌—極越,在10月份曾經發布了其國內首個BEV+Transformer“純視覺”高階智駕技術方案,不過方案稱不上真正的純視覺,依舊需要在高精地圖覆蓋的場景才能開啟,再逐漸往無圖化的方向發展。

前有性價比更高的4D成像毫米波雷達,後有BEV+Transformer方案的不斷成熟。可即便如此,高精地圖和激光雷達這兩根枴棍,車企目前還沒有足夠的勇氣同時説再見。

02

尚有餘熱?

無圖模式下是否配置激光雷達,不僅取決於車企的預算和需求,還有安全宂餘性。激光雷達可以部分彌補高精地圖的空缺,每一束激光反射回來的都是三維座標信息,能夠實現即時定位和地圖構建。

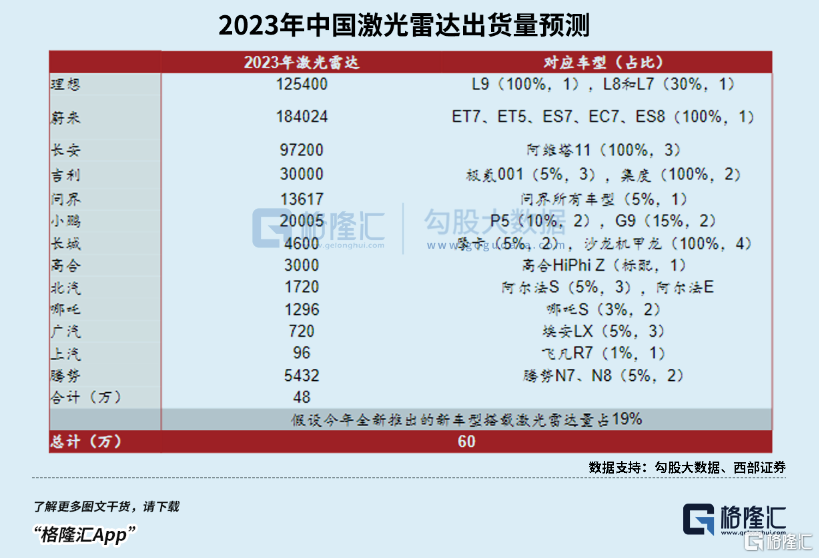

從年初的理想系列,小鵬G6,上汽智己LS6,仰望U8,再到華為問界系列,長安阿維塔等等,激光雷達出貨量迎來大幅增長。今年拿到大量整車廠商定點的速騰激創三季度的車載激光雷達銷量高達9.3萬台,甚至超過了過去三年的銷量和。

但是仔細想想,支持純視覺路線的觀點,其實並不一定都是反對激光雷達的理由。

純視覺路線需要大量數據積累和算力支撐,特斯拉通過影子模式建立數據收集和訓練機制,每年有超過百萬的車型銷量,自建數據中心加上自研芯片,在自動駕駛上投入早就超過百億,FSD beta累計的行駛里程超過5億公里。在國內,目前幾乎還沒有車企的數據能達到這個臨界量級。

如何在自動駕駛上建立優勢,特斯拉作了示範,但作業真的不好抄。

智能化競爭同時也是算力競爭,小鵬、理想、吉利紛紛建立自己的智算中心。這是頭部車企在自動駕駛上競爭必須付出的昂貴成本,需要賣出更多的車和訂閲服務來攤平成本,正如移動應用需要更多的付費用户來攤平帶寬費用。

數據還存在重複收集和有效性的問題,單一場景重複模擬無數遍沒有太大意義,因此像corner case這種長尾場景對有效數據的補充尤為關鍵,“不怕一萬,就怕萬一”。

到了城市NOA階段,純視覺方案還是有很多複雜場景無法解決。

激光雷達可以直接獲取目標、角度,彌補攝像頭在強光或黑夜等場景下性能劣化的缺陷,以及微波雷達對金屬物體敏感在人車混雜場景中不易識別出行人的缺陷。

在一些特定的場景下,精度優勢會被放大。

比如路面上有一個凸起的井蓋,可能凸起高度只有3-5釐米左右,市面上波長905nm的激光雷達0-200米之間的精度在±5cm左右,1550nm的精度更高。

如果算力相同,越是精準的數據能得到更準確的結果,相對於用攝像頭二維圖片算出來的立體信息,激光雷達的安全宂餘度更大,尤其在L3立法之後對於責任方進行界定,車企在安全上更加不敢懈怠。

儘管相比視覺+激光雷達,兩套數據需要進行融合,一套硬件和一套算法在數據採集、標註、分佈、訓練上的效率顯然更高,但車企在對激光雷達的信息進行不同程度的“提取”後,甚至可以當成“參考答案”,對視覺網絡的訓練起到校驗作用。

比如華為利用激光雷達數據在前後段融合中補充和校驗視覺數據。而小鵬則將激光雷達數據剝離出來,作為後段融合的補充,用於檢驗前段視覺網絡的準確性。兩種方法各有優劣,華為方案在架構上則更加依賴激光雷達的數據。

車企不只考慮以成本換時間,激光雷達目前的存在,作為一種安全兜底方案和輔導員模式,在預算,規模,數據精度約束下,還有一定的發揮空間。

過去兩三年,搭載激光雷達的車型普遍集中在 30 萬甚至 40 萬以上的中高端車型。隨着睿藍 L7、小鵬 G6、智己 LS6 等新車的上市,激光雷達也隨之下探到了 20 萬元區間。

截止今年9月底,中國市場在售車型提供激光雷達配置(含選裝)的數量佔整體市場在售車型數量的比重,還不到5%。滲透率的提升刺激了激光雷達出貨量的增長,但相比百元級別的攝像頭,激光雷達用起來依然很貴。

03

倒計時

在L2向L3逐漸過渡的階段,車企預埋硬件進行高端智能駕駛佈局,今年對於激光雷達企業來説是甜蜜的一年。

國內車載激光雷達龍頭禾賽科技三季度交付量翻了五倍,已經累計獲得 50 餘款車型的激光雷達量產定點,但絕大多數還是要靠大客户理想銷量的增長。前三季度標配激光雷達交付超過30萬輛,前三甲禾賽、圖達通、速騰聚創合計佔有85%的高集中度份額。

出貨量的增長也給公司造血能力帶來提升,禾賽今年連續三季度現金流都為正數,但淨虧損也持續擴大到1.42億元,其中銷售、管理以及研發費用幾乎都在飆升。

車載ADAS的激光雷達產品售價相比無人駕駛等級類產品售價低了快十倍,將公司毛利率從去年同期37.1%降低至30.6%。車企對降本的要求很明確,激光雷達企業想要招攬更多業務擴大出貨量,降價是不可避免的,賣得更多,毛利更低,投入越來越多,盈利的不確定性依然很大。

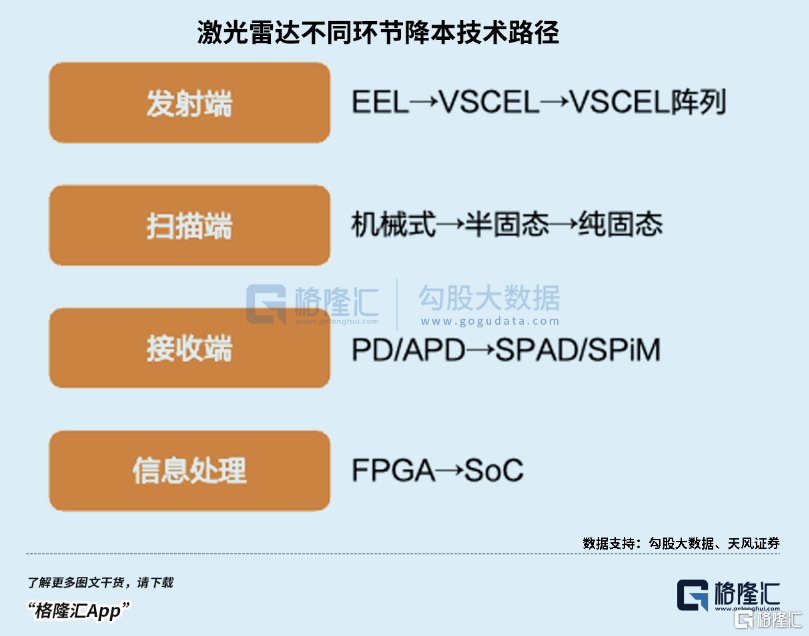

決定激光雷達滲透率的除了自動駕駛技術路線的變化,還有其自身的降本速度,要麼通過技術降本,要麼擴大規模量產。

芯片集成化是激光雷達降本最關鍵的因素。

主控芯片成本在激光雷達中僅次於光學元件,行業龍頭公司在降本這件事情上借鑑了芯片廠利用先進封裝集成芯片的思路,把激光雷達中數百個電子元器件集成到幾枚芯片中。相比傳統的分立式設計,芯片化能提升產品集成度、標準化程度,減少供應商數量,降低成本。

芯片集成化意味着更小封裝體積上能夠容納更多的晶體管數量,每單位性能的成本隨着中物流和安裝成本的降低而縮小。

當產量提高一倍,允許以更低的價格刺激需求,才能消化更多的產量,這是個良性循環。

龍頭企業從L4/L5級別的無人駕駛領域轉向目前市場需求更大的L3級別的自動駕駛時已經完成了平台化能力的改造,這允許廠商將激光雷達解構成能夠迭代升級的獨立功能模塊,再衍生出適應車企靈活配置需求的產品。

智能駕駛等級滲透率提升是激光雷達出貨量增長的驅動因素,L2、L3及L4級別的智能駕駛所需激光雷達台數分別為0台、1台和5台。

根據Forst & Sullivan研究估計,2026年ADAS領域使用激光雷達產業規模有望達12.9億美元,其中中國、美國、其他地區分別為6.7/3.5/2.7億美元。用2025年單價降至3500元,每輛車平均打造1.9顆雷達,滲透率7%,乘用車3500萬輛的假設估計,激光雷達在中國的市場規模將達到113億元。

車企價格戰對上游供應商的影響清晰可見,既要卷價格,又要卷性能,高端製造的用人成本還十分昂貴。

價格上,如果能把激光雷達的BOM減下來,車企做智駕的利潤空間更大,更多的預算能夠投入到算力上;性能上,等到激光雷達的作用不明顯了,或者替代方案足夠用,車企自然會像淘汰高精地圖一樣,跟激光雷達説再見。

如同《創新者的窘境》中描述的,企業在面對永無止境的科技變革時,就像在泥流上求生,必須永遠保持在泥流之上移動,稍一停頓下來,就會遭遇滅頂的命運。在自動駕駛市場,激光雷達尚有餘熱,卻也已經在倒計時了。