本文來自格隆匯專欄:中金研究 作者:郭朝輝 李林惠

摘要

2023年黃金市場備受矚目,美聯儲加息退坡,基本面乍暖還寒,預期差成為主導。在2023年8月20日發佈的研究報吿《黃金:預期回調,避險漸遠》中,我們提示黃金價格中“透支”的利率預期或待修正,COMEX金價或於年內下移至1800-1850美元/盎司,上行拐點仍待經濟增長趨弱,這一判斷已在10月初如期兑現。雖然近期中東地緣局勢再度觸發再通脹交易和避險買需,但黃金價格反彈高點已較前期明顯下移,也並未如市場此前所預期的、在年內創下歷史新高。展望2024年,我們認為貴金屬市場或仍是預期差與基本面之間的博弈,在美聯儲或從加息週期轉向政策平台期之際,利率逆風雖有望邊際緩和,但就上半年而言,美國經濟增長或仍保持韌性,或尚不足以支撐穩定且較為樂觀的降息預期,“買預期,賣事實”或將繼續上演,利率主導之下,我們認為貴金屬價格或呈前低後高。

基本面與預期差的博弈繼續,風險項也值得關注

11月FOMC會議再度暫停加息,且由於美債利率升至歷史高位,市場一致預期美聯儲可能已經到達本次加息週期的終點。以史為鑑,我們認為近期美國經濟超預期的增長韌性與其在1980年以來的8次加息尾聲中的表現存在較大差異。其中,居民、企業部門的利率鎖定和財政、產業等政策支持或在本次加息過程中為美國經濟增長提供一定緩衝,疫情後勞動力供給減少也緩解了失業率的回升壓力,中金宏觀組預計1H24美國經濟或仍有望保持韌性。同時,需求韌性和供應擾動或使得美國通脹的下行進程並非一帆風順,基於我們對明年布倫特中樞位於90美元/桶的判斷,美聯儲的抗通脹進程或尚未結束。因此,我們提示雖然加息終點已至,降息或仍較遠,實際利率或在1H24延續高位。

雖然年初以來美聯儲已多次傳達利率更高更久信號,市場定價中的預期差卻始終存在。不論是降息起點、還是降息幅度,市場對於美聯儲降息的預期定價始終較為樂觀。聯邦基金利率期貨數據顯示,11月以來市場預期美聯儲首次降息時點或在1Q24,全年累計降息幅度或在75-100bp,高於9月FOMC會議點陣圖預期的50bp。我們認為當前黃金價格中也計入了較為樂觀的降息預期,對應約50美元/盎司的投機溢價。往前看,我們提示預期修正後的“賣事實”交易或在短期為黃金價格帶來一定下行壓力,也可能會表現為利率回調後的升幅受限。

除了由利率及利率預期主導的投機價值,貴金屬價格中還包含避險價值的表達。年初以來,黃金避險價值僅在歐美銀行業風險發酵和巴以衝突時期階段性抬升,整體來看,美國經濟韌性使得避險東風尚未能兑現,黃金ETF持倉基本穩定。就2024年而言,我們認為由美國經濟衰退引發的避險買需或仍大概率難以兑現,但由於地緣局勢尚未結束,我們提示階段性的風險偏好惡化和避險需求增加或仍是貴金屬市場中值得關注的風險項。

降息預期仍難企穩,2024年黃金價格或前低後高

往前看,我們認為2024年黃金市場或仍是預期差與基本面之間的博弈。中金宏觀組預計,基準情形下美聯儲或不在2024年上半年再次加息,貨幣政策正式轉向利率平台期或使得黃金的利率逆風邊際緩和,市場對於降息時點和幅度的預期交易或將繼續。但我們認為,美國經濟基本面或尚不足以支撐穩定且較為樂觀的降息預期,“買預期,賣事實”或繼續上演,黃金價格並不具備持續性的上行支撐,疊加當前黃金市場對降息幅度的預期已相對充分,我們預期1H24 COMEX金價中樞或位於1850-1900美元/盎司。再往前看,美國經濟增長趨弱或為降息預期企穩、利率逆風消散的關鍵所在,我們預計可能會在2024年下半年有所顯現,並支撐COMEX金價中樞上移至1900-1950美元/盎司區間。

白銀雙屬性價值有望彰顯,金銀比價或趨於下行

白銀兼具投資品和工業品的雙重角色,在雙重身份不斷博弈定價權的背後,白銀價格實際為工業價值、投機價值、避險價值的綜合表達。往前看,隨着美聯儲步入利率平台期,我們預期美債期限利差有望向上修復,或賦予白銀投機價值相對更強的向上彈性。此外,白銀工業屬性的支撐也有望延續,其中既有光伏用銀等工業需求主導下的供需缺口持續,也有美國製造業補庫週期驅動的需求向好預期。我們預計1H24 COMEX銀價中樞或位於22美元/盎司,2H24或抬升至23美元/盎司。全年來看,我們認為白銀雙屬性價值的彰顯或使得金銀比價存在一定的下行壓力。

正文

2023年貴金屬市場回顧:乍暖還寒,預期主導

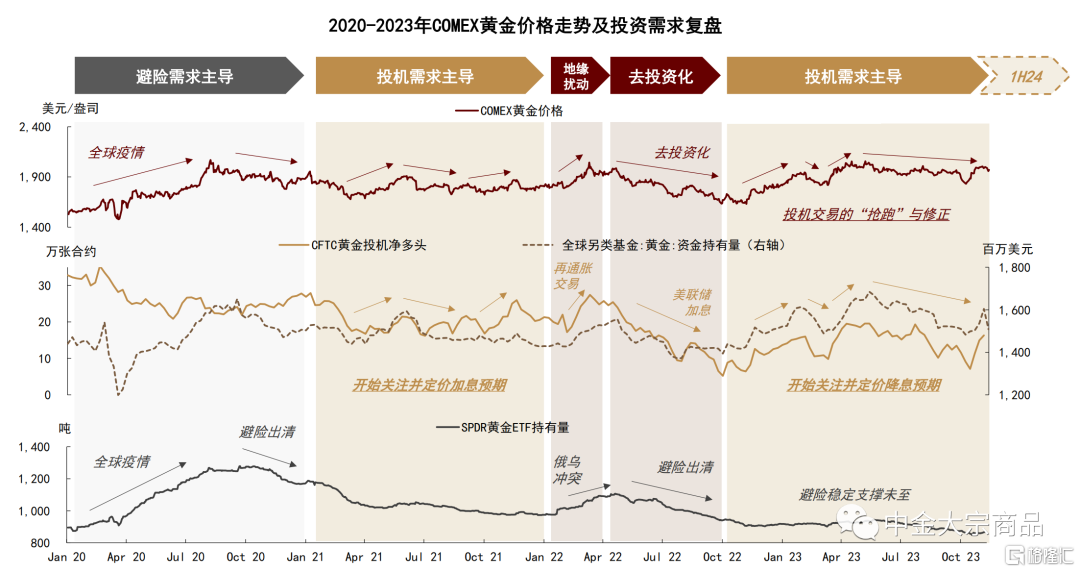

2023年貴金屬市場備受矚目,隨着美國通脹高壓暫緩,美聯儲貨幣緊縮政策也在1H23如期退坡,乍暖還寒之際,黃金市場開始搶先定價潛在的經濟減速壓力和利率下調空間,投機頭寸的“買預期”交易主導金價築底反彈,上半年的歐美銀行業風險事件也階段性觸發避險買需,支撐黃金價格攀至2000美元/盎司上方。在2023年6月13日發佈的研究報吿《黃金2023下半年展望:投機漸近尾聲,避險東風將至》中,我們提示黃金市場的定價邏輯或將在下半年出現邊際調整,計入的預期將迎來事實的驗證,金價或面臨一定的回調壓力。

時至2023年末,黃金價格中樞的下移已如期兑現,COMEX金價一度下跌至1800-1850美元/盎司區間,其中既有對仍處高位的美債利率和進一步下修的降息預期的重新定價、即“賣事實”交易,也有美國經濟增長超預期韌性導致的避險東風再度延遲。雖然10月以來中東地緣局勢再度觸發再通脹交易和避險買需,黃金價格反彈高點逐次下移,也並未如市場此前所預期的在年內創下歷史新高。

圖表:2023年黃金價格波動由投機頭寸“買預期,賣事實”主導

資料來源:彭博資訊,中金公司研究部

展望2024年,我們認為貴金屬市場或仍是預期差與基本面之間的博弈,在美聯儲或於加息週期轉向利率平台期之際,利率逆風雖有望邊際緩和,但就上半年而言,經濟基本面或尚不足以支撐穩定且較為樂觀的降息預期,因而“買預期,賣事實”的情況或將繼續上演。

基本面與預期差的博弈繼續,風險項也值得關注

基本面拐點未至:經濟韌性偏強,1H24實際利率或延續高位

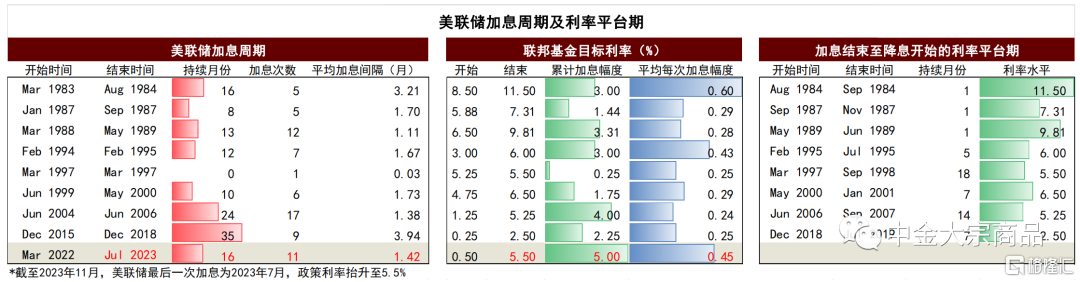

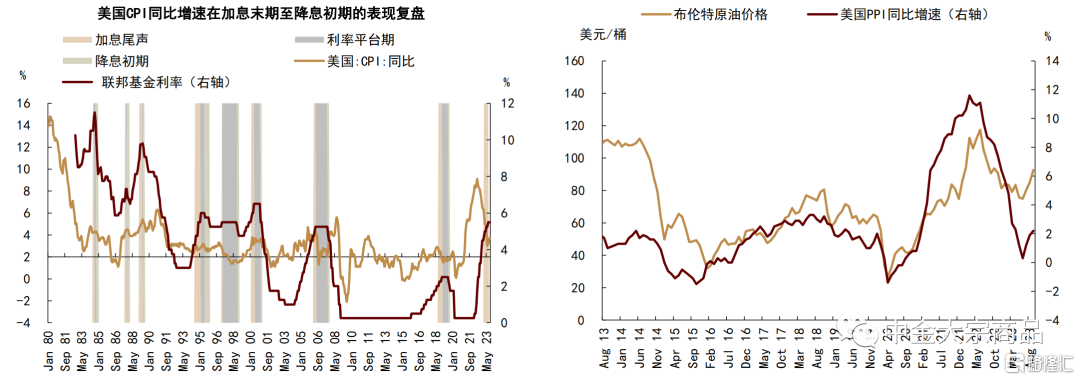

2023年11月FOMC會議上,美聯儲再度暫停加息,且由於美債利率升至歷史高位,市場一致預期美聯儲可能已經到達本次加息週期的終點。截至2023年7月FOMC會議加息的25bp,本次美聯儲加息週期持續約16個月,累計加息500bp、為1980年以來歷次加息週期最高,平均每次加息45bp、也處於歷史偏高水平。

往前看,基準情形下,中金宏觀組認為美聯儲或不會在2024年上半年再度加息,聯邦基金利率或維持在5.5%的高位。也就是説,美聯儲貨幣政策或已正式步入了“加息尾聲-利率平台期-降息初期”的轉向窗口期,這也是年初以來市場始終抱以較多期待、並已在貴金屬價格中有所計入的預期變化。

圖表:市場一致預期美聯儲加息週期或已到達終點,累計加息500bp、為1980年以來最高水平

資料來源:彭博資訊,中金公司研究部

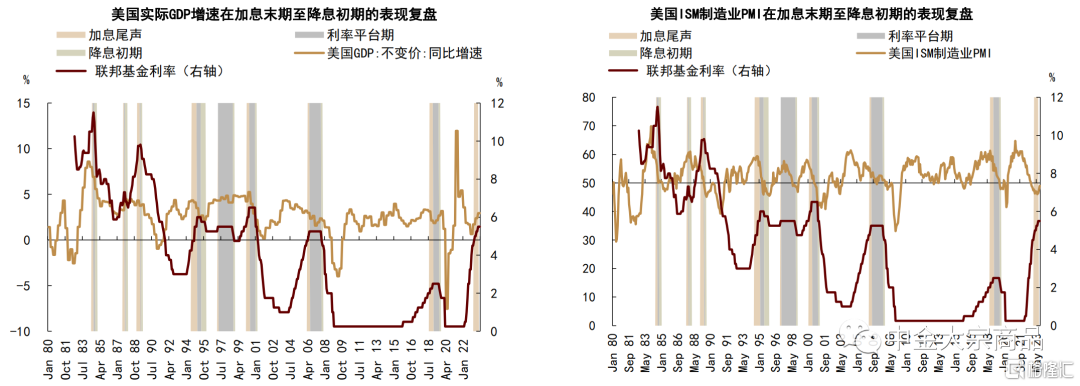

以史為鑑,通過比較經濟增長、價格水平、流動性環境、勞動力市場和各部門資產負債表等基本面現狀,我們認為與1980年以來的8次加息尾聲(倒數第二次加息至加息終點)相比,本次美國經濟增長在加息週期中的超預期韌性或為核心差異,其中,個人實際消費和製造業PMI均表現偏強。歷史加息尾聲中,美國GDP實際同比增速平均下降0.31個百分點、個人實際消費同比增速平均下降1.17個百分點,製造業PMI的向下拐點則一般出現在加息尾聲之前。

而在近期,美國經濟增長仍延續偏強,3Q23美國GDP實際同比增速提升至2.93%(2Q23為2.38%),9月個人消費支出同比增長5.89%、環比上月提高0.11個百分點,製造業PMI於2023年6月築底、並步入回升通道(10月數據或受到汽車行業罷工的一定擾動)。

圖表:美國經濟增長在本次加息尾聲再度提速,製造業PMI也呈現築底向上跡象

資料來源:彭博資訊,中金公司研究部

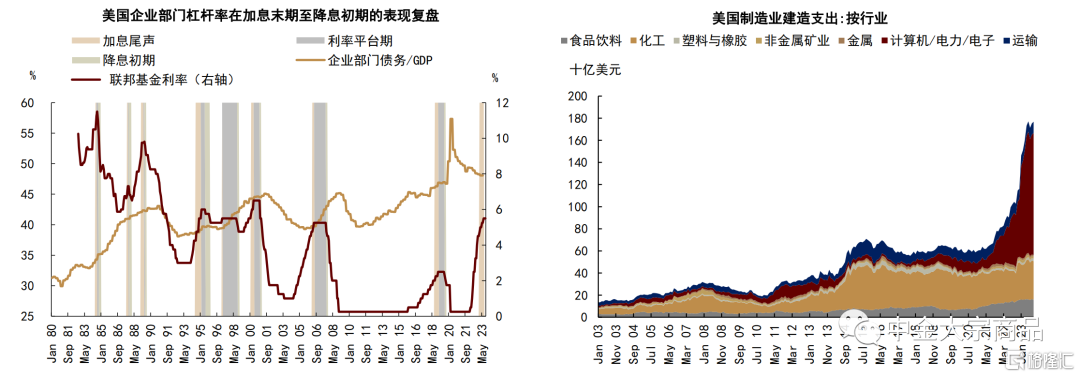

利率鎖定和財政支持或為美國經濟提供了一定緩衝。一方面,美國私人部門通過鎖定低利率時期的借貸成本,階段性緩解了美聯儲大幅加息導致的償債壓力加重,歷史經驗來看,美國企業部門槓桿率相較政策利率存在一定的滯後性,但在加息尾聲時一般會顯現出一定的向上壓力;目前來看,截至9月美國企業部門槓桿率仍處於去化通道。另一方面,疫情後美國財政政策支撐居民財富明顯擴張,產業政策力度加碼提振美國製造業投資,也對經濟增長形成支撐。

圖表:美國企業部門槓桿率與政策利率;產業政策加碼提振美國製造業投資

資料來源:彭博資訊,中金公司研究部

需求韌性疊加供應擾動,美國通脹放緩進程也並非一帆風順。6月以來,美國CPI同比增速出現反彈,其中既有工資通脹韌性延續的支撐,也有原油價格走高對能源分項及相關價格的擾動。回顧歷史,美國通脹在加息尾聲的大幅反彈並不常見,基於我們對原油價格的判斷(2024年布倫特油價中樞或在90美元/桶),我們提示1H24美國CPI能源分項可能面臨同比轉正的壓力,通脹回落的速度或會放緩,美聯儲的抗通脹進程或尚未結束。

圖表:6月以來美國CPI同比增速反彈;我們預期油價或維持高位,通脹壓力仍存

資料來源:彭博資訊,中金公司研究部

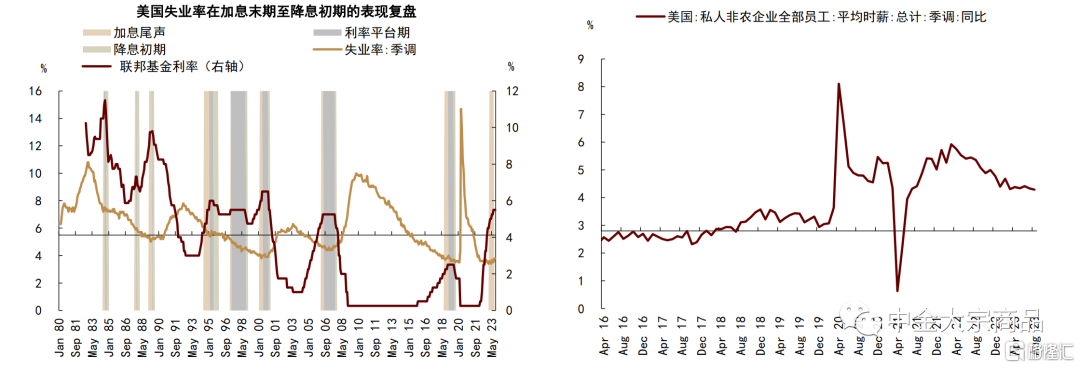

因而往前看,我們認為雖然美聯儲加息週期已至尾聲,但降息或也並非迫在眉睫。美國勞動力市場的韌性也為利率維持高位提供一定支撐。回顧歷史,美聯儲開啟降息的時點大多在失業率反彈拐點之後,貨幣政策重心將從“穩價格”轉移至“穩就業”,但由於疫情後美國退休潮導致勞動力供給結構性減少,美國失業率並未隨就業需求的減少而明顯抬升,疊加製造業景氣回升或也將創造就業機會,我們認為或一定程度上減輕美聯儲維持高利率的後顧之憂。此外,勞動力供給減少或也將對工資形成支撐,進而成為美國通脹回落過程中潛在的干擾項。

圖表:就業韌性或也使得美聯儲或不急於降息;美國工資增速高於疫情同期,或影響通脹回落

資料來源:彭博資訊,中金公司研究部

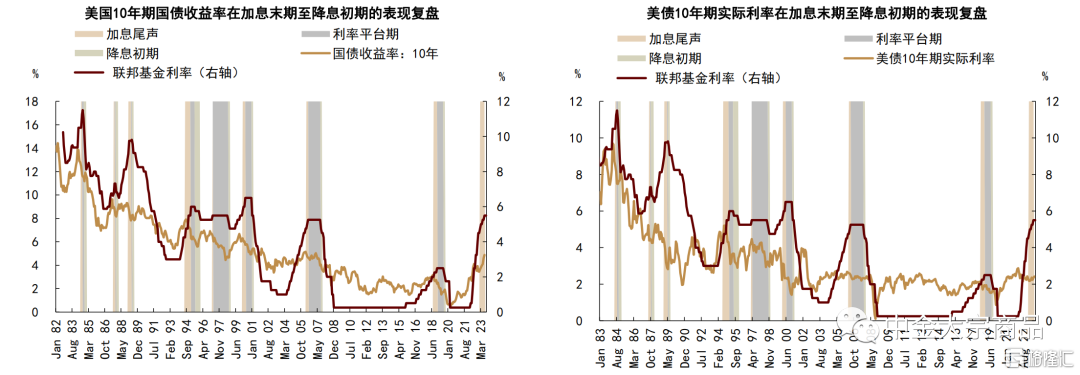

通脹下行或使得實際利率下行拐點滯後於名義利率。回顧歷史,美債長端名義利率一般在加息尾聲便步入下行通道,並在利率平台期進一步打開向下空間。相較之下,由於利率平台期內,通脹增速會明顯回落,長期實際利率的下行拐點或會存在一定滯後。與歷史表現不同,近期美債長端名義利率由於增長韌性和美債供需而大幅走高,實際利率亦延續2-2.5%左右的偏高位置。往前看,在1H24美國經濟增長韌性仍存,名義利率延續高位之際,我們認為隨着通脹緩慢回落,實際利率的向下拐點或仍未至。

圖表:美債長端名義利率或在利率平台期下行;通脹回落或使實際利率拐點滯後於名義利率

資料來源:彭博資訊,中金公司研究部

數據説明:1983-2003年實際利率使用10年期美債名義利率與CPI同比增速估計

預期差仍在調整:降息預期或已計入偏多,“賣事實”壓力仍存

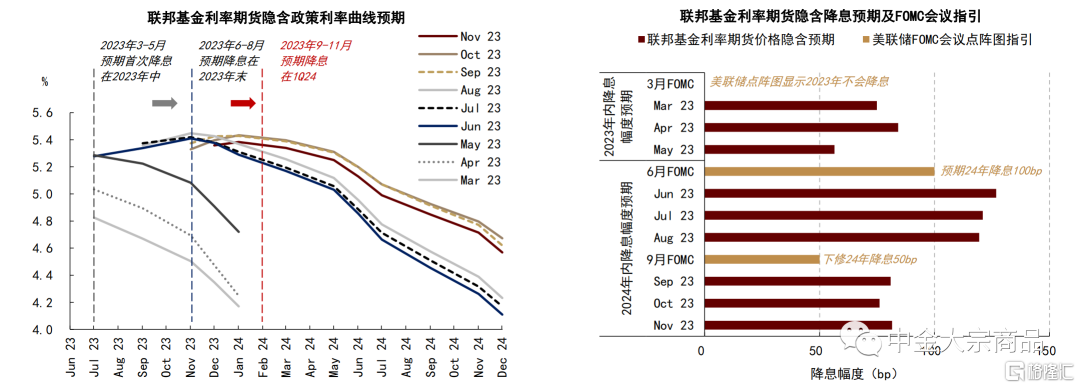

雖然美聯儲多次傳達利率更高更久信號,市場交易所反映的預期差卻始終存在。不論是對降息起點、還是降息幅度,年初以來市場對於美聯儲降息的預期始終較為樂觀,並不斷向政策指引靠攏和修正。聯邦基金利率期貨價格顯示,市場定價從3-5月所預期的首次降息在2023年中、年內降息幅度在50-100bp,到6-8月所預期的首次降息在2023年末、2024年降息幅度在100-150bp,直至9-11月所預期的首次降息在1Q24、年內降息幅度在75-100bp。

圖表:市場對降息起點和降息幅度的“搶跑”預期不斷修正

資料來源:彭博資訊,中金公司研究部

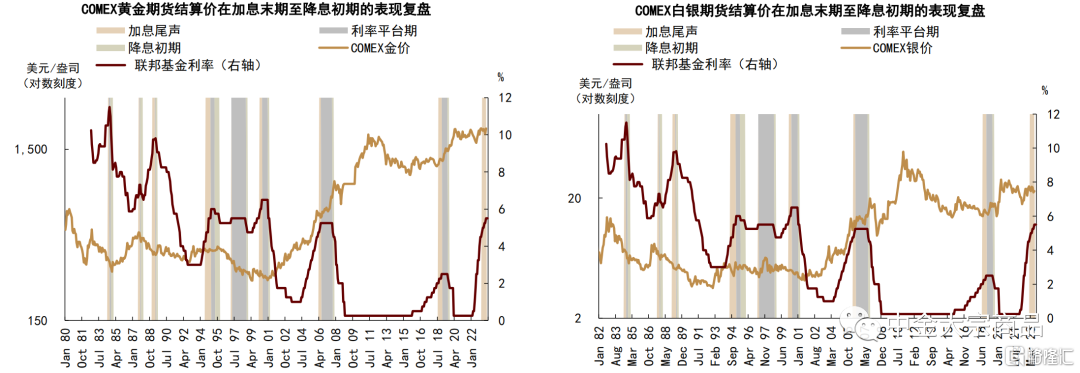

除了直接交易利率期貨,市場也會通過調整投機頭寸,在貴金屬價格中提前計入降息預期,也成為了年初以來黃金價格波動的主導因素。預期與事實之間的偏差使得貴金屬價格在歷史上美聯儲結束加息並進入利率平台期時的表現並不一致,例如黃金、白銀價格在1994年、1997年、1999年的三次利率平台期下行,而在2006年、2018年的利率平台期上升。

圖表:回顧歷史,黃金價格和白銀價格在政策利率平台期內的表現並不一致

資料來源:彭博資訊,中金公司研究部

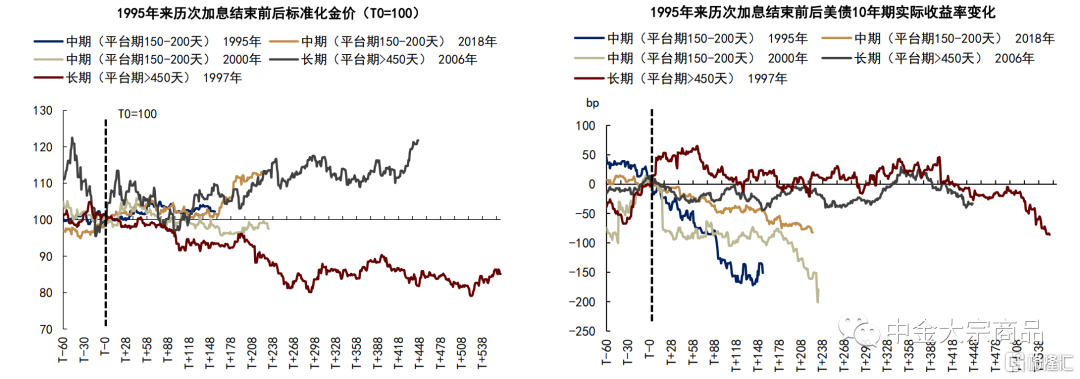

通過對比歷史中五次超過150天的利率平台期中黃金價格與美債10年期實際利率的表現,我們可以清晰地看到預期差導致的走勢差異。例如在實際利率趨於下行的1995年、2000年、2018年中,黃金價格僅在2018年上行;在實際利率維持穩定的1997年和2006年,黃金價格表現明顯分化,或反映前期計入的市場預期存在方向性偏差。因而在實際利率或仍將於1H24維持高位的情形之下,我們認為對黃金價格的判斷或也需要綜合考慮當前已經計入的降息預期。

圖表:黃金價格在歷史加息-降息平台期的表現;長端實際利率在歷史加息-降息平台期表現

注:1983-2003年實際利率使用10年期美債名義利率與CPI同比增速估計

資料來源:彭博資訊,中金公司研究部

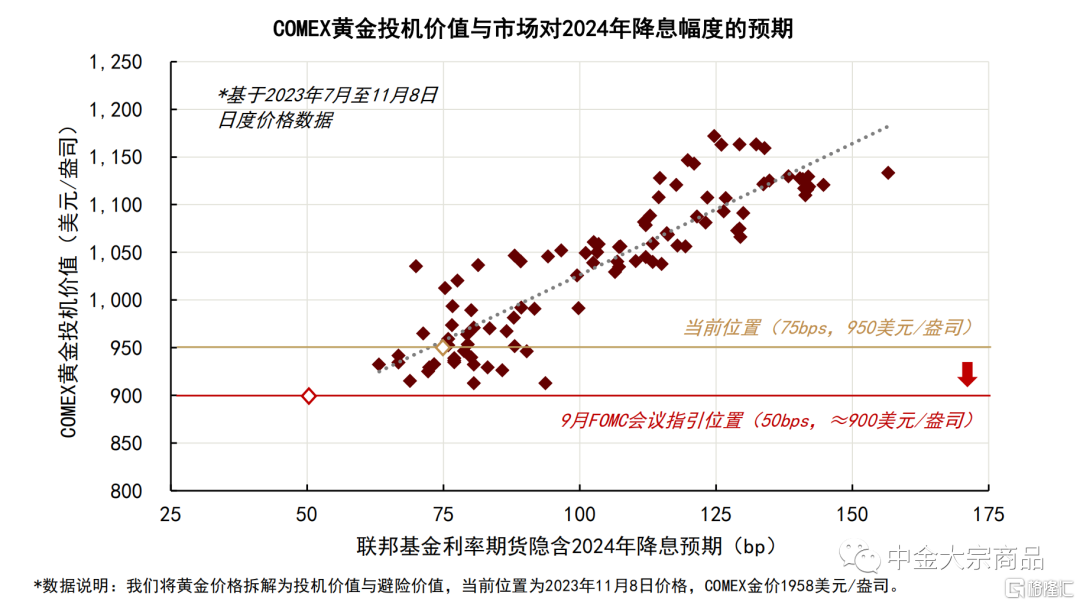

11月以來,COMEX金價位於1950美元/盎司附近,我們的價格拆解模型結果顯示其中投機價值約為950美元/盎司(詳見《貴金屬:波動“寂靜之聲”,仍有下行風險》、《貴金屬:資產配置中的黃金角色》)。結合前文分析,2023年6月底以來市場開始對2024年的降息預期進行交易,我們將黃金投機價值與市場對2024年降息幅度的預期進行簡單擬合,顯示當前黃金價格中或計入了約75bp的降息空間。美聯儲在9月FOMC會議上將2024年降息幅度從100bp下調至50bp,顯示黃金價格中計入的降息預期或相對樂觀,我們提示預期修正後的“賣事實”交易或為黃金價格帶來一定下行壓力,也可能會表現為利率回調後的升幅受限。

圖表:黃金投機價值與市場對2024年的降息空間預期

資料來源:彭博資訊,中金公司研究部

風險項值得關注:經濟韌性推遲避險東風,地緣局勢風險未平

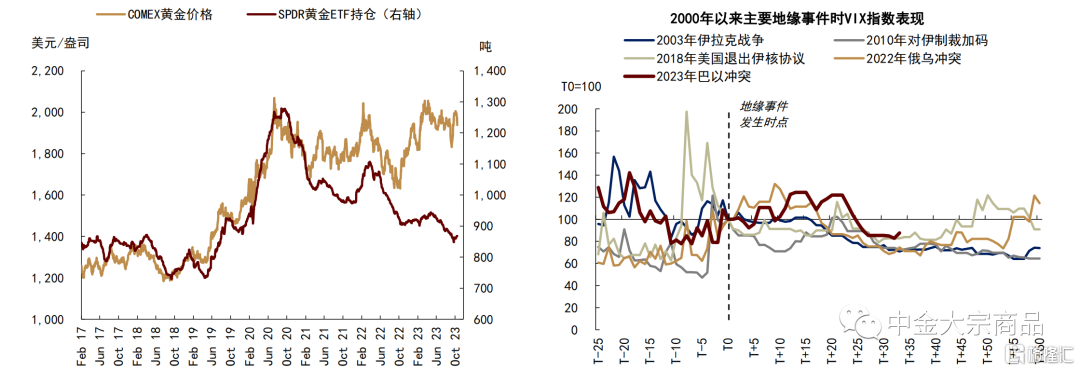

除了由利率及利率預期主導的投機價值,黃金價格中還包含避險價值的表達。2023年避險價值並未在黃金價格升幅中貢獻太多,僅在2Q23歐美銀行業風險時期和10月以來的巴以衝突時期階段性抬升,對應黃金ETF持倉階段性增加。但整體而言,黃金ETF持倉基本穩定,並已降至2020年疫情前水平。

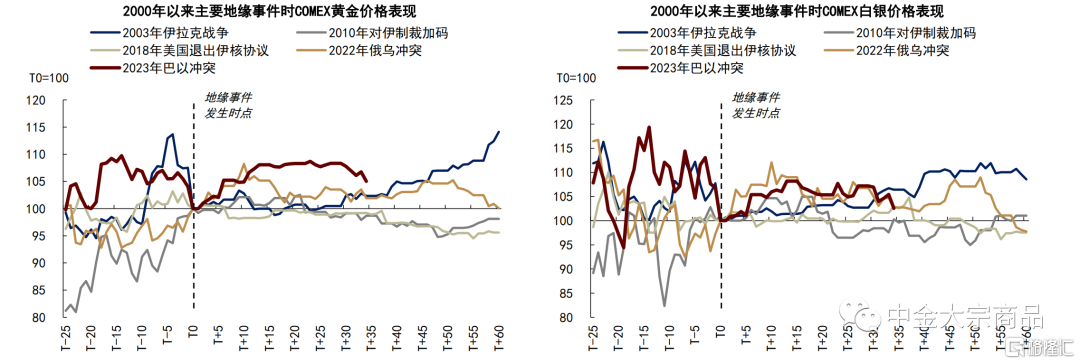

往前看,在美國經濟增長或仍在1H24保持韌性之際,我們認為由經濟衰退引發的黃金相對穩定的避險買需或大概率難以兑現。但由於地緣局勢風險未平,階段性的風險偏好惡化和避險需求增加仍是黃金市場中除了基本面和預期差之外、值得關注的風險項。但從歷史經驗來看,地緣風險溢價或不會長期停留,我們也提示若巴以衝突未超預期發酵,地緣溢價出清或在年內為黃金價格帶來一定壓力。

圖表:2023年黃金ETF持倉基本穩定;地緣風險未平,或階段性觸發風險偏好惡化

資料來源:彭博資訊,中金公司研究部

圖表:風險溢價可能短時推升金、銀價格,但或不會長期停留

資料來源:彭博資訊,中金公司研究部

降息預期仍難企穩,2024年黃金價格或前低後高

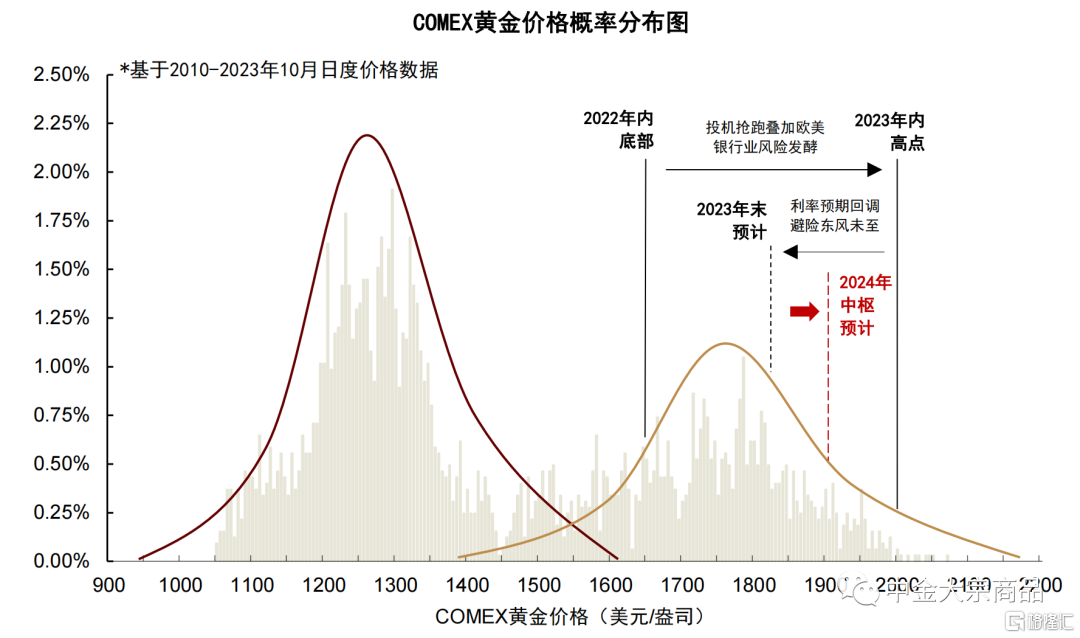

在2023年8月20日發佈的研究報吿《黃金:預期回調,避險漸遠》中,我們提出黃金價格中“透支”的降息預期回調或驅動COMEX金價降至1800-1850美元/盎司區間,這一判斷在10月初如期兑現。隨後,巴以衝突階段性觸發市場風險偏好惡化,黃金價格有所回彈,疊加11月以來美國經濟數據不及預期,雖然其中包含了汽車行業罷工的階段性擾動,但也使得降息預期有所升温。美債長端利率高位回落的同時,黃金投機性多頭再次支撐溢價回升,但價格高點已不及前期。截至11月10日,COMEX金價位於1950美元/盎司附近,我們測算其中約有50美元/盎司的投機溢價,疊加避險溢價暫未完全出清,維持年內COMEX金價合理中樞位於1800-1850美元/盎司的判斷。

往前看,我們認為2024年黃金市場或仍是預期差與基本面之間的博弈。中金宏觀組預計,基準情形下,美聯儲或不在2024年上半年再次加息,貨幣政策正式轉向利率平台期或使得黃金的利率逆風邊際緩和,市場對於降息時點和幅度的預期交易或將繼續。但基於我們此前分析,美國經濟的基本面現狀或尚不足以支撐穩定且較為樂觀的降息預期,在1H24美國經濟增長韌性延續的基準判斷下,實際利率或仍難下高位,因而“買預期,賣事實”的情況或將繼續上演,黃金價格並不具備持續性的上行支撐,疊加當前黃金市場對降息幅度的預期已相對充分,我們預期COMEX金價中樞或位於1850-1900美元/盎司。美國經濟增長趨弱的壓力兑現或為降息預期企穩、利率逆風消散的關鍵所在,我們預計可能會在2024年下半年出現,並進一步支撐COMEX金價上移至1900-1950美元/盎司區間。

風險提示方面,我們認為若美國經濟增長韌性繼續超預期,降息預期再度延後,可能會抑制黃金的上行幅度。此外,地緣局勢或仍為值得關注的風險項,我們提示可能成為黃金價格階段性走高的風險來源。

圖表:黃金歷史價格雙峯分佈及2023-2024年價格預測

資料來源:彭博資訊,中金公司研究部

白銀雙屬性價值有望彰顯,金銀比價或趨於下行

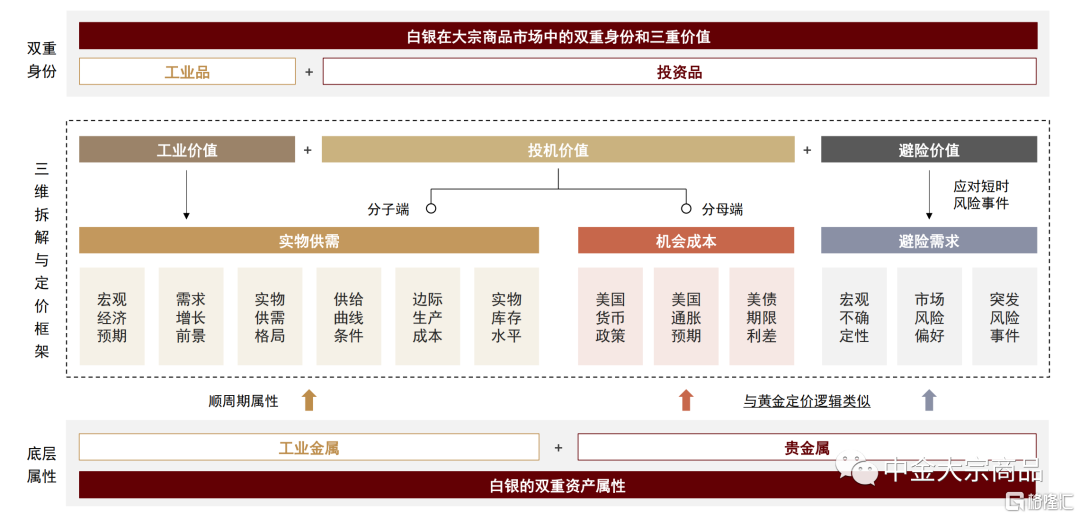

在褪去貨幣屬性後,白銀在大宗商品市場中兼具投資品和工業品的雙重角色,在雙重身份不斷博弈定價權的背後,白銀價格實際為工業價值、投機價值、避險價值的綜合表達。其中,實物供需中的工業需求預期主導工業價值的同時,也和機會成本一起決定白銀的投機價值,避險價值則會在風險時期得到階段性彰顯。

圖表:白銀價格三維拆解框架:工業價值、投機價值、避險價值

資料來源:中金公司研究部

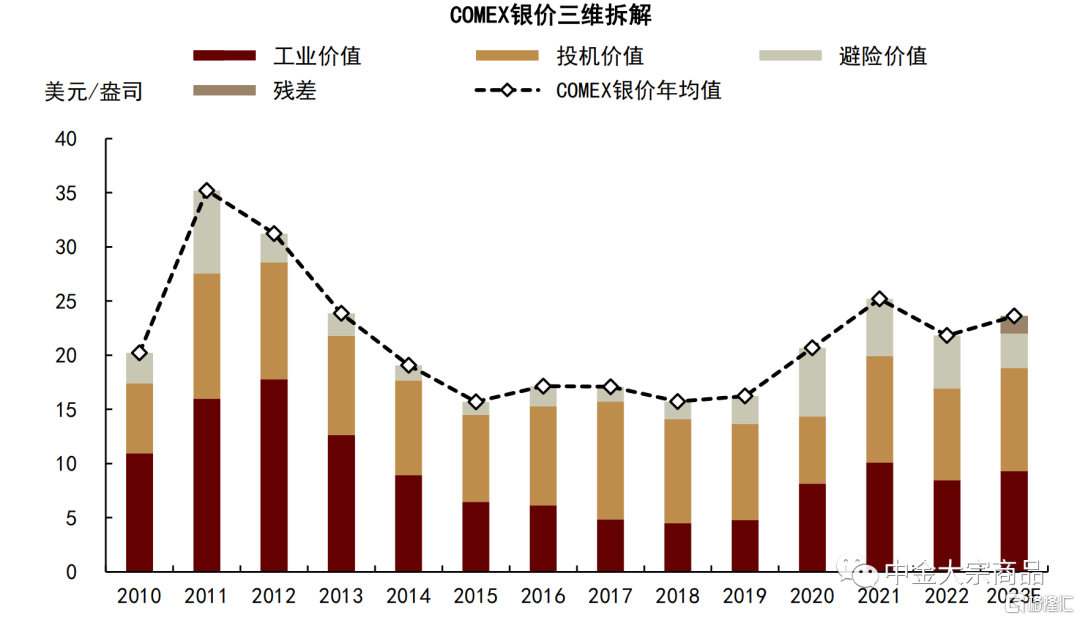

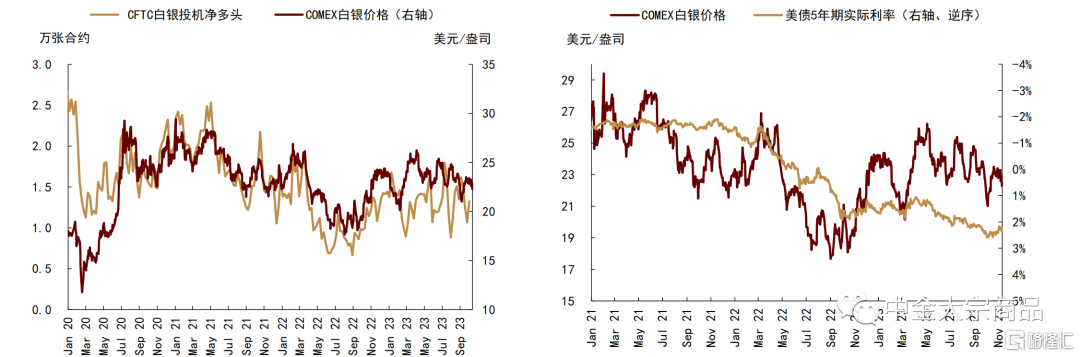

投機交易主導2023年銀價波動。基於白銀價格三維拆解框架,我們將2010-2022年COMEX白銀月度均價和相關指標作為樣本內數據,對白銀價格中的工業價值、投機價值、避險價值進行了量化擬合,模型擬合優度約為0.95。模型結果顯示,2023年1-10月COMEX銀價的合理中樞約為21美元/盎司,而實際的價格均值約為23.4美元/盎司。我們認為投機頭寸對降息預期的“搶跑”交易或為模型殘差的主要來源,可以看到,由於2022年10月美國通脹數據顯著回落,投機頭寸提前計入降息預期,支撐白銀價格反彈,與同期仍盤整高位的美債實際利率形成一定背離。

圖表:COMEX銀價拆解與模型擬合結果

資料來源:彭博資訊,中金公司研究部

圖表:年初以來,投機交易主導白銀價格波動;銀價中提前計入的降息預期如期未能企穩

資料來源:彭博資訊,中金公司研究部

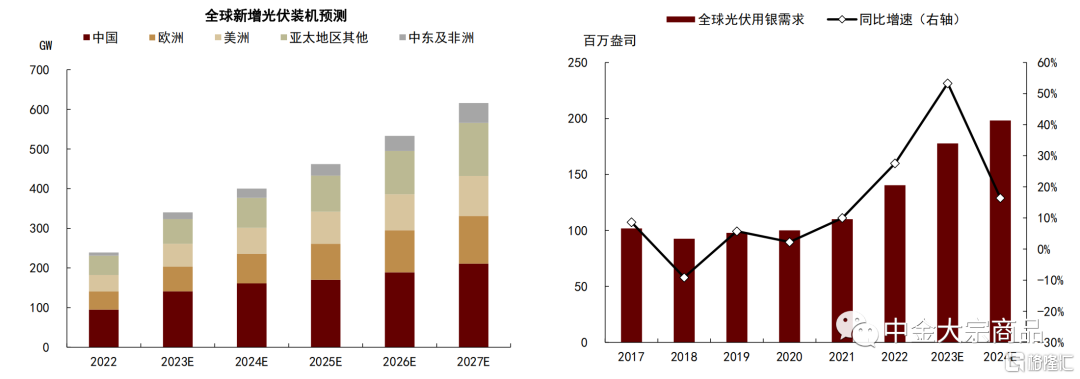

我們預計年內COMEX銀價中樞的合理位置或在21美元/盎司附近,仍明顯高於2013-2019年的平均水平,主要源於工業用銀增量對工業價值的支撐和供需短缺格局對投機價值分子端的提振。可以看到,在2020-2022年期間,受益於全球需求復甦預期和光伏用銀加速擴張,工業價值曾階段性主導銀價,併成為價格中樞抬升的核心來源。

我們認為工業屬性對銀價的下方支撐或有望延續至2023-2024年。其中,我們測算2023-2024年全球白銀總供應約為10.58-10.95億盎司/年,同比增加6%-3%,美洲、歐洲的礦產增量為主要支撐,工業行業的再生銀也有望繼續形成補充。需求方面,我們預計2023-2024年全球白銀需求約為11.97-11.63億盎司/年,依次同比減少約3%,以光伏為主導的工業用銀增量或將部分對沖非工業用銀的需求減量。整體來看,我們預計2023-2024年全球白銀基本面或維持短缺,供需缺口約為1.39-0.67億盎司。

圖表:2023-2024年全球新增光伏裝機有望繼續增加;2023-2024年全球光伏用銀需求或持續增加

注:預測發佈時間為2023年6月

資料來源:CPIA,歐洲光伏產業協會,中金公司研究部

往前看,我們預計1H24 COMEX銀價中樞或位於22美元/盎司,2H24中樞或抬升至23美元/盎司。在美國貨幣政策從加息週期轉向平台期、經濟增長或在1H24保持韌性之際,我們認為金銀比價的下行壓力或將顯現,具體來看:

► 工業屬性支撐有望延續:我們預計白銀的工業需求有望在2024年延續較高增長,實物供需缺口或持續存在並壓制庫存去化。白銀的工業價值支撐仍存之際,投機價值的分子端支撐或更能成為其與黃金走勢分化的來源,類似於1990-1998年期間的相對價格表現。此外,我們認為中國、美國等主要工業用銀國家的製造業景氣回暖也會從預期角度對白銀投機價值的分子端形成向上驅動。

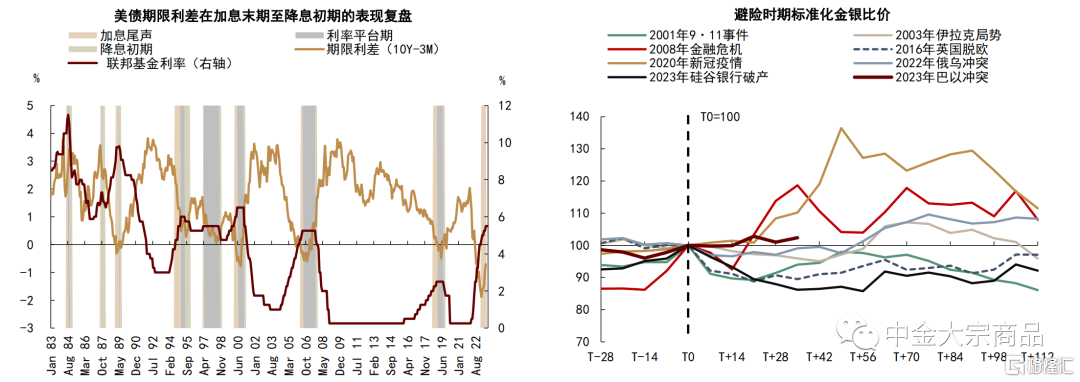

► 投機價值的分母端分化:在經濟增長仍有韌性的情形下,我們預計美債期限利差回升或也有望通過投機價值分母端,驅動金銀比價回落。隨着美聯儲於2022年3月開啟了較為陡峭的加息週期,美債期限利差降至歷史低位。2023年7月以來,由於美國經濟增長數據好於預期,疊加財政與利息支出上升,以及美聯儲繼續縮表,美債期限利差倒掛程度已明顯收窄。往前看,隨着美聯儲貨幣政策週期從加息轉向利率平台期,我們預計美債期限利差或將向上修復,白銀投機價值的分母端支撐或將強於黃金。

► 避險發酵或壓制金銀比價:歷史經驗表明,除非發生類似於2008年金融危機和2020年新冠疫情的系統性風險事件,在地緣局勢等突發事件觸發風險偏好惡化時,金銀比價往往會有短時下行壓力。

圖表:加息結束,美債期限利差或有望向上修復;避險發酵可能短時壓制金銀比價

資料來源:彭博資訊,中金公司研究部

風險

我們認為若美國經濟增長韌性繼續超預期,降息時點再度延後,可能會抑制黃金、白銀價格的上行幅度。此外,我們提示地緣風險可能驅動價格超預期上行,同時也會為金銀比價帶來短時向下壓力。

注:本文摘自中金公司於2023年11月12日已經發布的《貴金屬2024年展望:利率主導,前低後高》,證券分析師: 郭朝輝 SAC 執業證書編號:S0080513070006 SFC CE Ref:BBU524

聯繫人 李林惠 SAC 執業證書編號:S0080122070072